俞永福如何“補救”阿里游戲?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/邢書博

來源:壹娛觀察(ID:yiyuguancha)

阿里SLG游戲《三國志戰略版》在iOS Store免費游戲的排名,截止11月25日已經止步于前50。

這款被阿里游戲給予厚望的重度游戲,在今年5月到10月的買量大戰中成為主力,最高在iOS Store的排名為第五,也因為同網易同題材手游《率土之濱》的輿論戰最近頻頻見諸報端。

好名聲壞名聲最后都是好名聲。

但據App Growing的數據顯示,盡管這款游戲覆蓋了42個數字平臺和近五萬條廣告,但排名波動卻十分明顯。當買量力度較大時,《三國志戰略版》在波峰,當買量力度不大時,它就掉到了波谷。

以上說明這款游戲本身無法持續贏得玩家的好感,也可以說品質一般。有趣的是,阿里旗下優酷當年熱播大劇《大將軍司馬懿》的主要手游合作商就是網易的《率土之濱》。

《率土之濱》游戲界面

《率土之濱》游戲界面據游戲葡萄,2017年網易發布的二季度財報顯示,《率土之濱》手游在該季度還創下收入、玩家活躍數歷史新高。如今這款手游已經進入生命周期末尾,成本早已收回,買量力度也不大,卻依然能作為新游《三國志戰略版》的主要對手,可見網易的游戲運營依然是國內一線水平。

新進接棒三國類SLG手游買量天團的是騰訊。10月騰訊新游《鴻圖之下》高調入場,上線當天投放的廣告數量近3萬個,還成功登頂了近30天的投放創意組榜單,使三國SLG的熱度再次上升。大IP、大制作、大發行一直是騰訊系手游的殺手锏,阿里游戲還能有多少資源重倉《三國志》還是個未知數。畢竟相比于大文娛的其他品類來說,游戲公司是真有錢,不一定比電商少。砸錢買量誰都會,看誰決心大,才能笑到最后。

游戲品質不如網易,買量還要面對騰訊大兵壓境。阿里游戲剛剛宣布獨立運作就遭遇強敵,這給再次履新的俞永福也帶來了不小的挑戰。

收購來的大文娛和“外來人”俞永福

阿里做游戲的一大掣肘是阿里原本沒有大文娛基因,它的大文娛板塊是收購來的。

2013年馬云卸任阿里巴巴CEO擔任董事局主席,從業務體系剝離出來,主要領導阿里戰略。這一年,阿里籌建小微金融也就是后來的螞蟻,籌建智能物聯網也就是后來的菜鳥。最重要的是,阿里在當年改革了組織機構,成立了25個事業部,原有業務決策和執行體系亦發生變革,新體系由戰略決策委員會(由董事局負責)和戰略管理執行委員會(由CEO負責)構成。

馬云公開演講現場圖

馬云公開演講現場圖機構變革意味著阿里不愿只做一家電商企業,而希望成為一個“經濟體”。作為阿里經濟體重要的組成部分,當年成立的阿里數字娛樂事業部被寄予厚望。這個事業部統籌音樂、視頻、讀書、家庭娛樂等業務發展,騰訊高管劉春寧入職阿里擔任該事業部總裁。

數字娛樂事業部看似重要,但其實只是阿里這艘大船的二十五分之一;看似不重要,卻又是之后阿里大文娛戰略的前身,此后并購微博、成立阿里影業、收購UC、優酷土豆、書旗、天天靜聽、九游等等項目都是在為這一戰略添磚加瓦。

阿里在早期并不看好游戲板塊,僅僅是為了打擊對手,非戰略重點。九游在當時是阿里數字娛樂事業部的十分之一,放在整個事業部中并不亮眼,在整個阿里生態中可有可無,可以說是姥姥不疼舅舅不愛。

九游原本是UC旗下的游戲分發平臺,是隨阿里50億美元收購UC后的“陪嫁丫鬟”。進入移動互聯網時代,互聯網公司越發重視分發渠道的建立和發展。百度在2013年收購了分發行業巨頭91,豌豆莢等第三方分發市場也在摩拳擦掌。在分發市場上UC九游是小弟弟。

為了增強分發能力,俞永福親自擔任阿里游戲董事長,剛一上任就宣布兩億美金收購豌豆莢。在俞永福眼中,盡管當時九游已整合原有的阿里手游團隊,但其本質上還是一個游戲應用分發平臺。這在當時看并沒有什么問題。

九游官網截圖

九游官網截圖但從2015年之后,分發行業的風向從應用分發全面轉向了內容分發。掌握內容分發主動權的機構從應用商店手中,權力移交給了直播短視頻和數字媒體平臺。在游戲行業,應用分發全面轉向了游戲聯運和買量。至于App排名,游戲廠家則選擇更有公信力的蘋果和谷歌的應用商店以及各大手機應用市場。

2020年中國安卓第三方移動應用商店活躍用戶市場份額中,騰訊應用寶一家獨大,華為OPPO手機市場分列二三,而阿里收購來的豌豆莢,目前僅有1%的市場份額。在《三國志戰略版》剛開始買量的時候,阿里游戲內部還擔心騰訊會借流量掐脖子。分發市場失利,對于目前以聯運和買量為主的游戲宣發體系來說,是造成目前阿里游戲處境艱難的罪魁禍首。

阿里游戲成立伊始,俞永福表示,只有專注才能專業,九游在過去六年取得了高速成長和驕人成績,在下一個六年要更加專注、更加專業,在心態歸零的基礎上重新創業,在保持開放合作生態的基礎上,要利用好集團內阿里文學、阿里影業等龐大的IP資源能力,為用戶創造更多快樂。

俞永福在阿里游戲成立初期的戰略具有一定前瞻性。

阿里大文娛初期版塊示意圖

阿里大文娛初期版塊示意圖現如今,市場上一半以上游戲是IP游戲,但阿里行動則略微遲緩。根本原因是阿里把大文娛的目標設定的太高,但游戲業務卻擺的太低。

外界常把漫影游聯動當成是一個生態位來看,實際上游戲的收入規模、影響力、市場份額與資本市場的關注度遠高于其他文娛項目。游戲是與電商同生態位的現金牛業務。而現在,對于阿里來說游戲業務的難度,基本等同于再造一個阿里巴巴電商業務。

騰訊一直對外說自己是社交和投資兩條腿走路。但從收入構成上,騰訊的兩條腿應該是游戲收入和其他。也就是說,阿里今年把游戲業務上升到等同于大文娛事業部同等位置,地位還是太低。

俞永福擔任阿里事業群總裁群總裁時,馬云曾說“千萬不要被電商給同化了,你要保持非電商的特性。”可見當時馬云也知道對阿里內部創新業務來說,電商光環不是優勢,是枷鎖和阻礙。

休閑游戲、游戲聯運、自研IP?

阿里游戲的三道選擇題

《三國志 · 戰略版》的成功不可復制,它抓住了天時(市場空檔,沒有競品)、地理(三國 IP、手機橫向的養成游戲)、人和(新團隊、創新的模式、穩定的用戶群和代言人高曉松。)

但阿里游戲業務的成長,三個條件都沒怎么占。

2015年俞永福擔任阿里移動事業群總裁,后轉為阿里大文娛董事長兼CEO。當年面對阿里收購來的眾多大文娛生態企業,一籌莫展,形容其為“草臺班子”。

俞永福上任的主要任務,就是對各個業務進行有機整合,這對于當時龐大而冗雜的阿里大文娛架構來講,并非易事。

“定方向,定班子,定打法”,這是俞永福最愛講的三點。

俞永福

俞永福俞永福最先定下了“做文娛產業基礎設施”的大方向,而對于業務架構,俞永福提出了“2+X”業務矩陣建設,除了各垂直事業部構成X個專業縱隊外,新成立的大優酷事業群以及移動事業群,將作為拉動阿里文娛的兩大引擎。后期隨著相繼收購簡悅和大麥,成立游戲和現場娛樂事業群,“2+X”也就變成了“3+X”。

俞永福忙于戰略收購和梳理架構,對各自業務線則沒有明顯的戰術要求,而是各自為戰強人政治。

隨著業務架構立起來,領導班子也發生了變化。楊偉東接替古永鏘成為優酷CEO,負責大優酷事業群;張宇代替傳統音樂行業出身的宋柯,接管阿里音樂;原支付寶總裁樊路遠,成為阿里影業的CEO,原CEO的張強則轉任聯席總裁。看似在一個文娛體系之下,實際上最后都成了為電商業務服務的推手,這些業務線外在是文娛的招牌,內在是電商的部門。

無論大文娛想要做什么,都會有電商來指點江山,加上大文娛當時內部銜接困難,多方阻礙。比如優酷最早發力自制網劇,卻沒能把網劇IP共享給游戲部門,一如開頭所講為了變現請來網易的關聯游戲坐鎮,游戲部門也抱怨阿里文娛體系沒有合適的IP和代理游戲可供選擇,選擇從外部入手。

一位內部人士稱,當時無論是移動事業群還是大文娛事業群,資源都押寶在影視上,沒有給游戲太多發展空間。游戲在沒有收購簡悅之前也沒有自研能力,只能聯運代理和分發。

當年阿里游戲發布三款游戲:《瘋狂的玩具》《啪啪啪》和《啵啵啵》;代理了9款游戲:《索尼克沖刺》、韓國手游《突突三國》和《弓箭》、歐美手游《點點》、綜藝《花樣爺爺》同名手游、Gameloft《近地聯盟先遣隊3》和《冰川時代:村莊》《暖暖環游世界》、Rovio的《憤怒的小鳥:斯黛拉》。

這些休閑游戲沒能實現阿里游戲一戰成名的野心,倒是讓研發商認識了阿里游戲渠道的孱弱。要知道疊紙游戲續作《奇跡暖暖》歐美攬金數億人民幣,而《暖暖環游世界》幾乎沒出現在暢銷榜過。

《奇跡暖暖》游戲界面

《奇跡暖暖》游戲界面這也難怪疊紙會將續作國內代理權轉交給騰訊,某種程度這也宣告著阿里游戲休閑游戲、聯運和代理游戲能力的不足。

阿里寄希望游戲等大文娛業務可以為電商增加用戶使用時長粘性流量,以此帶來收益。但阿里錯估了游戲的生態位。實際上游戲和電商一樣是吃流量的邏輯而非帶流量,也是用戶消費的最終歸宿。不同點在于一個買物質產品順便殺時間,一個買精神產品順便殺時間。在沒搞清楚這個邏輯之前,怎么做都是錯的。

2017年俞永福卸任大文娛董事長。有評論認為是其大文娛戰略執行不力。其實俞永福在當時的做法是對的,把大文娛打造成鐵板一塊,提升游戲業務權重,和電商捋順戰略關系。但時間沒能占到他這一邊,天時不利,當時正值影視行業泡沫期,阿里沒有理由拒絕,這是天時不利;電商業務對大文娛業務處處索要,還炮制出“娛樂加電商”的言論,導致資源被占用。

如簡悅被收購后,原本用來做重度自研游戲的詹鐘暉團隊,被要求做類似支付寶上 “螞蟻森林” 這樣的小游戲,以此來提高產品活躍度,這是地利不佳;大文娛和游戲事業群內部連年換帥等人事變動,導致人心浮動,這是人和不利。

支付寶“螞蟻森林”截圖

支付寶“螞蟻森林”截圖這樣看來,盡管阿里的大戰略沒有問題,俞永福也身體力行,但終歸一人難敵四手,只能離去。

當時阿里內部游員工稱,阿里最懂文娛的人走了。

現在阿里借《三國志》大賣重新迎回俞永福,與其說是重新發力游戲,不如說是彌補當初的戰略失誤。

游戲化電商是阿里游戲未來唯一的出路

2016年面對字節跳動的進攻,多事之秋的百度選擇大步邁向信息流。如今信息流成為百度最重要的營收渠道,也避免了其在移動互聯網大潮中狠狠掉隊。對于百度心心念念的人工智能技術,目前落地的應用也只有信息流智能分發和無人車亮相。

無獨有偶,淘寶在2019年內測了信息流推薦,今年全面在淘寶系產品中上線信息流。雖然后知后覺,從日活來看這部棋走對了。

與此同時,對標拼多多式微淘寶特賣9月份日活也已經超過800萬,逼近唯品會,但與拼多多相比還是少得多。

拼多多創始人黃崢

拼多多創始人黃崢從體量上看,拼多多對阿里尚且構不成威脅,但因其增長速度目前已據全國電商之首,阿里應該向當年百度一樣真正把字節跳動當對手,而不是用一個跟隨者淘寶特賣來打。畢竟拼多多背后還有騰訊、網易等阿里勁敵,以及段永平、王衛等實體企業主,甚至還有當年馬云揮淚斬馬謖被趕出阿里的孫彤宇,當年淘寶創立就是這位老電商人的杰作。這些人物、企業都和阿里都有交集,熟悉其打法也想把它拉下馬。阿里自然不得有所防備。

評價拼多多的成功,外界最多的是其游戲化電商。

拼多多的電商主體是拼團模式。從電商角度看,淘寶等傳統電商無論是基于搜索還是信息流,是人找貨,淘寶店主需要購買直通車甚至刷單才能獲得曝光,這本質上是流量廣告的邏輯;拼多多等新電商是貨找人,利用社交拼團裂變尋找一起買貨的顧客,平臺方拼多多則挾天子令諸侯,向供應商壓價,這才有了年中特斯拉不愿意在拼多多賣貨的新聞。

假貨低價等問題在這個游戲中僅僅是細枝末節。關鍵在于,阿里不應該僅僅把游戲當作為電商導流營銷工具,蓋樓、養貓這些和節日或營銷活動關聯的小游戲短期內是可以提高用戶黏度吸引用戶,但這本質上和領紅包領券集分寶等傳統營銷工具并無不同。而把游戲作為營銷手段本身,恰恰背離了游戲本質也是一種消費的初衷。只不過免費休閑社交游戲消耗的是玩家的時間和耐心,最終受傷的還是電商。

圖源:網絡

圖源:網絡今年消費者對雙十一玩法怨聲載道,多家電商宣布退出雙十一營銷,國家出臺《規范促銷行為暫行規定》,“先提價后打折”等行為將被嚴處,種種風向已經表明了,節日營銷小游戲已經玩到頭了。

對阿里游戲來說,以營銷為目的的電商游戲不可持續,當前其發力IP重度游戲的最終目的還是要回歸游戲本質,哪怕是氪金手游,至少這是行業主流。

而這次俞永福回歸是否能抗住電商對游戲業務的侵蝕,避免游戲淪為自家電商的營銷工具,其實俞永福說了不算,愛莫能助。

當阿里董事局能夠意識到游戲化電商才是未來的發展方向的時候,或者淘寶更進一步改版,從信息流一步到位進入拼團模式的時候,阿里游戲才有喘息之機。

這意味著,阿里繼續現在為電商采買流量的邏輯,阿里游戲就不可能比電商買更多邏輯,除非它能證明自己在阿里體系內比電商更賺錢,但這是不可能的。而且全網流量已然見頂,留給吃流量的電商們還有多少肉呢?

但假如阿里能正視拼多多的崛起,意識到游戲化電商的本質是人貨地位轉變,而不是“游戲加電商“讓游戲為電商導流,讓老百姓吭哧吭哧玩了半天游戲賺了了三毛錢折價券,最后發現這款商品其實漲了10塊錢,這不是游戲化電商,而真正讓消費者主動去拼團滿足自己的需求,流量就不會枯竭。

游戲化電商的目的把消費行為趣味化,本質是滿足消費者需求。這一點到22世紀也不會變。誰在這個消費階段故意設置障礙,誰就是給自己找不痛快,消費者就會拋棄誰。

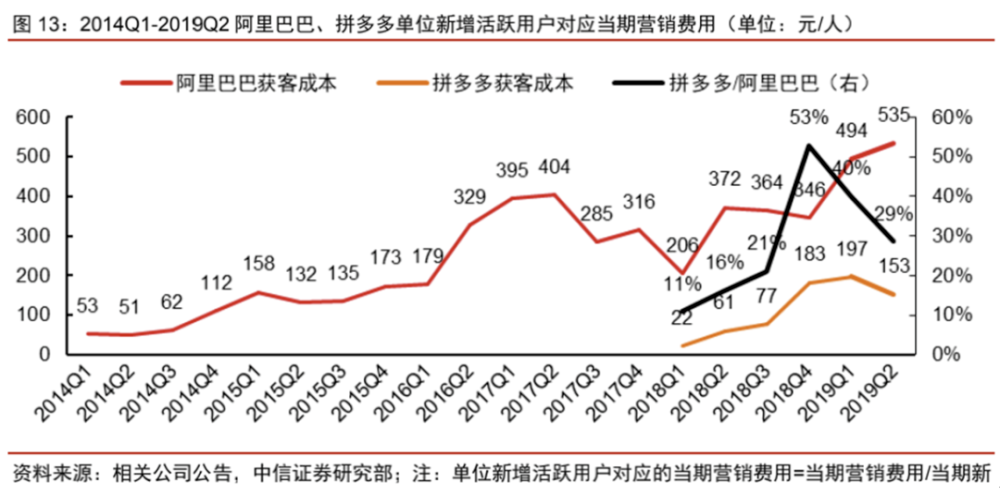

阿里巴巴、拼多多獲客成本

阿里巴巴、拼多多獲客成本2014年到2019年,阿里巴巴獲客成本從53漲到了535元;拼多多從22元漲到了153元。事實勝于雄辯。

現在,阿里游戲其實最重要的工作不是開發重度游戲,而是幫阿里進行電商的游戲化轉型,用游戲賦能電商,例如設計出比拼團更友好的游戲化電商模型。

當電商不再吃流量的時候,俞永福和阿里游戲的好日子才有盼頭。否則就是鏡花水月,俞永福還得辭職。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

壹娛觀察

作者文章

推薦閱讀

- 摁住巨頭:騰訊阿里們要小心了?

-

- 中國互聯網經過 20 多年的發展,行業巨頭大體成型,現在到了需要迫切整治的階段了?詳細>>

- 新技術變成“危險武器” 誰在濫用人臉識別?

-

- 人們已經習慣了人臉識別的存在。詳細>>

- 新消費,新貴,新財富故事

-

- 似乎每一代人都在感嘆自己生不逢時。詳細>>

- 愛奇藝漲價的硬氣與軟肋

-

- 最近,扛了八年“價格戰”的愛奇藝,終于對會員漲價了,連續包月價格從15元/月調至19元/月,大漲26%,離一杯喜茶芝芝芒芒還差13元。詳細>>