阿里雙11的“艱難”,3723億成交額也藏不住

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/仵靜文、豐之余、張一旦

來源/運營研究社(ID:U_quan)

今天凌晨,阿里終于公布了今年雙11的階段性戰績:0點30分GMV3723億,比去年全天的2684億高了近39%。

為什么說是“終于”呢?

因為這次雙11從11月1日就正式開啟了,但是官方一直沒有公布數據,算是貫徹了去年定下的“小目標”:

忘掉屏幕上的數字吧。

如果忽略掉這次的戰報是從1號開始統計,而以往都只算雙11當天,這個數據還是非常生猛的。

感謝雙11,讓我們又參加了一個幾千億的大項目。

但是,即使昨晚雙11“霸占”了微博熱搜,很多人還是感覺,雙11似乎漸漸沒有“狂歡”內味兒了。

可以看出來阿里今年依舊費盡了心思,但是亮眼的成績背后,也藏著一絲絲“艱難”。

01

營銷側:用戶不為所動

今年最大的變化,就是雙11改成了兩波。10月付了定金以后,11月1日就可以付一波尾款;如果你覺得還有什么漏買的話,11月11日還能補票上車。

其實,去年的時候,阿里就已經試水了10月21日付定金這種玩法,但是并沒有大肆宣傳,所以很多人都沒注意到。

今年阿里直接打造了“雙棍節”的概念,試圖用兩波節日,來刺激大家剁兩波手。從最后的整體數據來看,這可能是今年唯一一個有用的玩法了……

另外,去年的「疊貓貓」玩法在今年也得到了延續,不過形式上改成了「養貓貓」,還是可以組隊拉人頭、相互PK,換湯不換藥。

看得出來,阿里有意把「星秀貓」打造成一個自有的IP,還給它專門做了官方周邊旗艦店,并在養貓右上角的「圖鑒」頁面放置了入口。

但是,這個IP的效果嘛……話不多說,大家自己看銷量感受一下吧

雖然說周邊沒有賣出去,但是,為了在PK中取勝,不少人都在閑魚給自己的隊伍買人氣。PK截止的最后一天,“賣人氣”甚至上了熱搜第一??。

而且,很多人都不是為了紅包去的,只是為了“該死的勝負欲”;賣人氣的人也少有黃牛,基本都是普通用戶:

估計阿里沒想到費盡心思的星秀貓旗艦店沒水花,“賣人氣”卻自動出了圈,也算是歪打正著了吧……

其實,今年的雙11玩法跟去年相比,只多不少。除了大家已經很熟的跨店滿減+店鋪優惠券+定金之外,還有什么購物車驚喜券、購物加油包、筆筆返紅包、裂變券、會員券、回血紅包、超級紅包……涉及各種限時、限量、整點等。

但是,今年大家可能都沒有感受到這些復雜。

為啥呢?由于太花時間,而且整體玩下來也省不了多少錢,所以今年連抱怨的人幾乎都沒了——大家直接拒絕參加。

整體看下來,今年雙11最后主要發揮作用的玩法,居然是簡單粗暴地延長時間,給大家更長的時間剁手……

02

需求側:內、外雙重困境

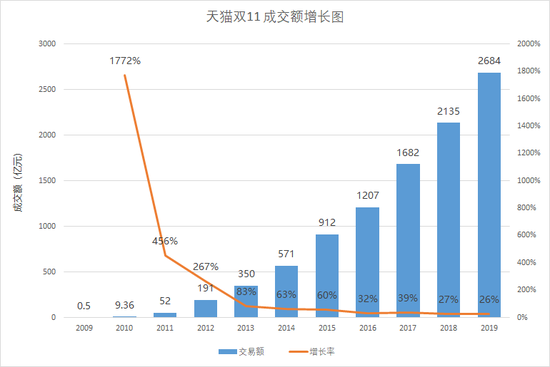

開頭我們提到,截止到今天凌晨0:30分,天貓雙11總成交額是3723億。

如果用這個數據來和往期對比的話,增長率是38.7%。對比下面的往年增長圖,可以說是非常漂亮的增長數據了。

天貓雙11成交額增長圖

天貓雙11成交額增長圖但我認為,至少在需求側上,這屆雙11怕是“無法狂歡”了。

為什么雙11成交額的數據很好看,但“無法狂歡”呢?

1)內部用戶增長困境

簡單來說,所謂的“需求”就是有多少人想在雙11買東西,以及想花多少錢買東西。

雙11GMV(交易額)的增長和這兩點是有直接關系的。

實際上,如果拆解交易額的增長,你會發現原因不外乎兩個,一個是ARPU的提高(每用戶平均收入),一個是用戶量增加。

第一個,ARPU提高意味著消費者想買更貴的東西,或者想買更多的東西了。

關于ARPU的具體數據還沒出來,我也不好下定論,但僅從我自己的購物感受和對朋友的調研中,我發現大家的熱情其實下降的。

最簡單的一個表現就是,往年拉我蓋樓、PK的朋友們,在今年騷擾我的次數明顯減少了。(不知道小伙伴們的體驗如何?歡迎留言告訴我)

第二個,用戶量的增加意味著,平臺還在快速獲取新用戶。

那阿里還在快速獲取新用戶嗎?

答案是:新用戶還在增加,但已經不“快速”了。

從兩個數據維度來看下。

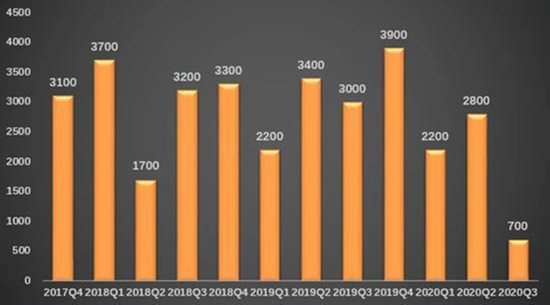

一個是阿里移動月活用戶各季度增加量,在近三個季度顯著下降,今年Q3甚至只有700萬,不到Q2的一個零頭。

阿里移動月活用戶各季度增加量(萬)圖源:@深燃財經

阿里移動月活用戶各季度增加量(萬)圖源:@深燃財經另一個是獲客成本,在今年Q3達到了驚人的1158元。

阿里各季度單個用戶獲取成本(元)圖源:@深燃財經

阿里各季度單個用戶獲取成本(元)圖源:@深燃財經這與阿里的用戶總量有關,阿里移動端覆蓋的用戶人數已經達到了8.81億。

以微信12億月活用戶作為中國互聯網人群總量來看,從中拋開很少網購的銀發人群、沒有經濟能力的未成年人,阿里的用戶總量怕是幾乎快要觸頂了。

這意味著,雙11已經很難通過用戶增長來大幅提升自己的GMV了。

天貓平臺營運事業部總經理劉博(花名:家洛)在之前接受采訪時表示:

今年約有8億消費者可以參與進來,比去年新增3億消費者。

那么這新增的3億用戶,和總體38.7%的GMV增量是從哪里來的呢?

我這里大膽地猜測下:

新增的3億用戶,大概率是阿里既有的非電商用戶,之前雙11沒有有效觸達,這次通過“雙節棍”、“線上線下聯動”觸達的用戶,并由他們貢獻了額外的GMV增長。

這是雙11在需求側的內部困境,用戶增量減少了,之后的雙11GMV增長恐怕得想辦法更多地從內部挖掘需求,從提高ARPU值著手。

2)外部競爭壓力增大

外部困境很好理解,就是天貓雙11的競爭對手更多了,也更強了。

這里的對手更強了,并不是說阿里電商優勢不在,從App日活規模來看,“淘寶+天貓”依舊是絕對的老大。

問題在于兩方面。

一方面是大家的用戶越來越一樣,逐漸從“你促銷你的用戶,我促銷我的用戶”變成了大家一起爭奪同一批用戶。

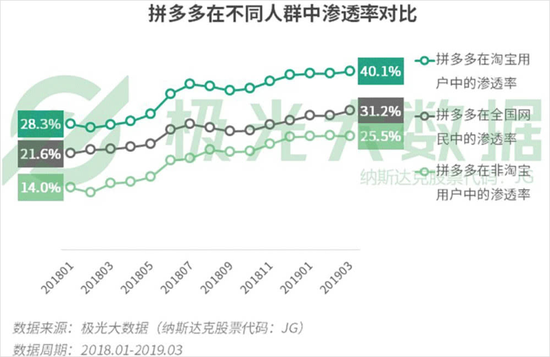

早在去年3月就有數據報告顯示,拼多多在淘寶用戶的滲透率達到了40%。今年阿里的財報也顯示,新用戶增量有70%以上都是來自下沉市場,如今的滲透率多半要再高非常多。

另一方面,是雙11活動對用戶的刺激性正越來越弱。很多人都是手機里淘寶、京東、拼多多三者并存,紅包也好、滿減也好,最后總免不了貨比三家,最后誰便宜買誰。

綜合來看就是,不但你的用戶增長變慢了,還有很多用戶裝上了競對的App;不但對自己的營銷玩法越來越皮實,還會主動到競對的App上比價,不是最便宜就很可能轉身“資敵”……

03

供給側:終見成效

雖然今年天貓雙11在營銷側和需求側的表現都略顯艱難,但在供給側的表現還是值得夸獎的。

受年初疫情影響,今年的雙11備受商家期待,都希望通過雙11來沖一波銷量,淘寶天貓總裁@蔣凡曾表示,這屆雙11將帶來全年最大的內需爆發。

天貓的具體落地措施主要是在維持進口商品優勢的基礎上,重點發力新品造勢和新品牌孵化,幫助國內商家“回血自救”。

1)新品造勢

在今年天貓雙11的新聞發布會上,天貓官方稱這一屆雙11將會是“史無前例的新品大爆發”,除了各大品牌會在雙11期間發布新品,天貓官方也加大了給新品造勢的力度。

最直觀的一個感受就是天貓新品的開屏廣告幾乎霸占了所有App,雖然用戶吐槽比較多,但是曝光效果還是很到位的:

另外,除了在App主頁開辟雙11新品分會場,今年的天貓還新增了“尖貨抽簽”玩法,用戶在淘寶、天貓客戶端直接搜索“尖貨抽簽”即可進入相應活動頁面,阿里官方也會在“尖貨抽簽”主頁面中進行推薦曝光,給這些品牌新品引流:

當然,各大品牌在新品發布上也是做足了準備。

以正在準備上市的完美日記為例,在今年雙11期間,連續簽下了周迅、特洛耶·希文(戳爺)等大牌明星代言,不僅賺足了話題熱度,也讓自己的品牌看起來更具“國際范”。

畢竟,一只幾十塊錢的口紅和周迅放在一起,看起來就是大牌的樣子

2)孵化新品牌

今年初,阿里對外正式發布了“阿里2020春雷計劃”幫助中小企業渡過難關,而“春雷計劃”在天貓落地的具體項目就是“在天貓孵化1000個年銷售額超過千萬的新品牌”。

去年阿里發布的雙11品類榜單幾乎被各大頭部品牌包攬,基本看不見新品牌的影子。

為了達成孵化新品牌的目標,今年天貓也是變著法兒地沖業績。

比如創造細分品類:咖啡液和速溶咖啡分了兩個品類、除了內衣品類還有增添了大杯文胸品類(嚴重懷疑天貓歧視A罩杯),就連兔肉干都成了細分品類之一。

據@天下網商消息,在今年雙11的預售階段,有超過300個新品牌登上細分類目榜首:

圖源:@天下網商

圖源:@天下網商話說回來,這波操作雖然有點迷,但還是為新品牌爭取到了更多的曝光機會,幫助新品牌在電商紅海中找到“藍海”,吸引到更加精準的目標用戶。

3)全球進口

在供給方面,這屆雙11還不能忽略的一個重點就是進口商品。今年雙11,天貓開啟了“云出境購物季”,超過2600多個進口新品牌首次參加雙11,首發超過120萬款進口新品。

天貓國際總經理劉一曼在商家啟動會上為今年天貓國際的雙11立下了目標:

今年雙11,實現成交過億品牌數翻倍,打造超2000個百萬級新爆品。

不得不承認,阿里收購考拉之后,在全球進口方面的優勢加大,但在今年“雙循環”的新格局下,大家對國貨商品的熱情已經逐漸超過進口商品,畢竟國貨商品便宜又實惠,誰會和錢過不去呢?

在這種情況下阿里是否還能保持進口商品優勢,就讓我們拭目以待吧。

04

結語

從營銷側來說,阿里雖然想了一些玩法來刺激用戶,但總體“換湯不換藥”,用戶也基本上不為所動;

從用戶側來說,用戶增速減慢,提高ARPU值更難,并且,外部還有京東、拼多多以及新入局的抖音、快手虎視眈眈,內外兩難;

而唯一可圈可點的地方,就是供給側方面,阿里能夠幫助商家進行新品造勢和新品牌孵化,但這也只是在“矬子里面拔大個”,畢竟拼多多在2018年的時候就提出了新品牌計劃。

總之,就今年雙11來說,我們整體的感受是大家不再“狂歡”了,這對平臺和商家們來說也許不算是一件好事,因為這讓他們賺錢變得更難了。

但對消費者來說,這恰恰是消費理性的表現,大家不再被“消費主義”洗腦,各大平臺的混戰讓我們有機會“貨比三家”,挑最便宜的買,穩賺不虧啊!

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

運營研究社

作者文章

推薦閱讀

- 秒殺、買買買、尾款人...消費熱詞里的雙11這些年

-

- 人在江湖,名號多就是一種資產。詳細>>

- 商家講述:今年雙11,我們更難了

-

- 消費者在狂歡,瘋狂剁手買買買;商家在狂歡,開足了馬力賣賣賣;電商平臺在狂歡,銷售額水漲船高,廣告費收到手軟。詳細>>

- 榮耀完成使命 華為斷臂求生?

-

- 沒有預見,沒有預防,就會凍死。那時,誰有棉衣,誰就活下來了。詳細>>

- 最火最長雙11背后,尾款人逃不掉的剁手套路

-

- 每年的雙11都會有很多套路,除了常見的先漲后降、大數據殺熟等套路外,在今年的雙十一,各大平臺的部分商家又玩起了新的套路,買賣雙方的斗智斗勇也將再度上演。詳細>>