陸金所IPO:市值313億美元 為平安旗下又一上市企業(yè)

雷帝網雷建平 10月31日報道

金融科技獨角獸陸金所控股昨日在紐交所上市,發(fā)行1.75億份ADS,發(fā)行價為13.5美元,募資規(guī)模23.63億美元。

陸金所上市承銷商有2625萬股ADS配售權,若全部行使,陸金所總發(fā)行規(guī)模則將達到2.01億股ADS,融資將增加至27.17億美元。

陸金所開盤價為11.6美元,較發(fā)行價跌14%;此后,陸金所一度收復失地,交易量也很活躍。

到收盤時,陸金所股價為12.85美元,較發(fā)行價下跌4.81%;以收盤價計算,陸金所市值313億美元。

此次開盤破發(fā),有幾大因素,一方面是螞蟻集團上市,募資超過340億美元,產生了巨大西虹效應,對其他企業(yè)上市募資會造成影響。

另一方面是美股市場環(huán)境變化,當前美國大選臨近,大市場面臨波動。

實際上,在陸金所上市的同一天,騰訊和紅杉加持的世茂服務、高瓴資本加持的合景悠活也在港交所上市,也是開盤破發(fā)。

從長遠來看,陸金所依然具有長期投資價值,具體有幾點原因:

1、輕資本、Hub and Spoke(中心輻射型)商業(yè)模式。陸金所有可擴展的、輕資本的商業(yè)模式,專注于規(guī)模大、未被充分服務但極具吸引力的細分市場。

陸金所平臺擁有兩個“中心”( Hub,零售信貸及財富管理),“輻射”(Spoke)數(shù)百金融機構,為投資者提供符合其風險偏好和個性需求的貸款和理財產品。通過中心式集成賬戶,與用戶緊密相連,借助豐富的用戶數(shù)據不斷優(yōu)化和提供個性化的金融服務。

2、經過考驗的科技應用。陸金所的獨特性在于,所有研發(fā)的科技應用均是為特定目的所打造的,在結合金融專業(yè)能力的同時,并基于商業(yè)模式為用戶提供一站式的金融服務解決方案。

3、有深度的金融服務專業(yè)能力。平安集團作為全球財富500強中2019年營收第二的金融機構,陸金所與平安集團深遠的關系,為陸金所提供了進入其生態(tài)系統(tǒng)的寶貴途徑。

陸金所可以接觸到平安集團潛在的超過2.1億人的金融服務客戶,其中一部分是小企業(yè)主,中產階級和富裕投資者。陸金所還可以與平安在業(yè)務、分銷渠道、產品方面進行多項合作,包括保險、投資、銀行和策略等方面。

4、線上線下渠道整合能力。陸金所跨渠道的深度整合,依托優(yōu)質的線上客戶服務體驗和強大的線下服務協(xié)同,讓陸金所更好地滿足中小企業(yè)、中產階級和富裕投資者的借款和投資個性化需求。

平安集團旗下的平安好醫(yī)生當年上市也是破發(fā),一年后股價實現(xiàn)了翻倍。

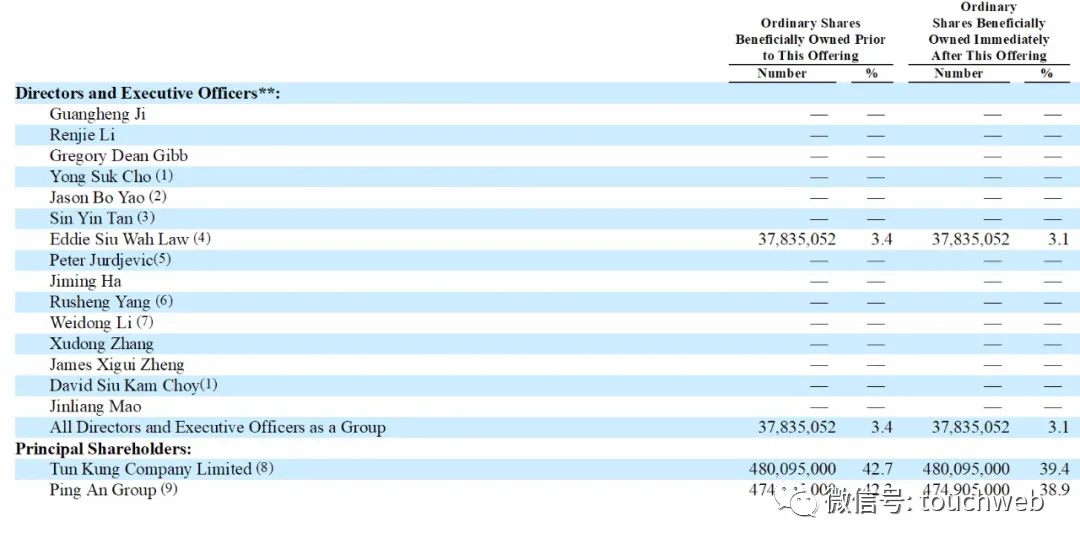

IPO前,平安集團持股42.3%

陸金所控股在IPO前已完成三輪股權融資。

陸金所股東包括多家國內外明星投資機構參與,如萊恩資本(LionRock)、摩根大通證券、瑞銀倫敦分行、日本金融公司SBI控股、中銀集團、民生銀行、碧桂園控股、國泰君安、沙特主權基金、卡塔爾投資局、麥格理集團、和暄資本等。

IPO前,Tun Kung Company持股為42.7%,Ping An Group(平安集團)持股為42.3%,Eddie Siu Wah Law持股為3.4%。

IPO后,Tun Kung Company持股為39.4%,Ping An Group(平安集團)持股為38.9%,Eddie Siu Wah Law持股為3.1%。

———————————————

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

作者文章

推薦閱讀

- 華為過冬的六大啟示

-

- 華為歷史上經歷多次“冬天”,正因為經過了冬天的洗禮,才如歷經嚴寒的牡丹而鮮艷綻放。詳細>>

- 憑什么百度就不能收購YY?

-

- 雖然還未正式官宣,但百度收購YY的消息猶如在深水中投下的一顆巨石,引發(fā)了互聯(lián)網圈的關注。詳細>>

- 字節(jié)要做“大教育” 張一鳴劍指俞敏洪

-

- 字節(jié)跳動要做“大教育”。詳細>>

- 沙灘上的新東方,和它錯過的浪潮

-

- 教育行業(yè)最近有兩個大事件,一是新東方赴港二次上市,二是猿輔導獲得22億美元融資。一個是老大哥,一個是新巨頭,少有的一次,它們站在了同一個坐標系里。詳細>>