來源:36氪

光明的前路與眼下的困境。

光明的前路與眼下的困境。文|范亮

編輯|黃繹達

來源|36氪財經

封面來源|視覺中國

2021年底,內蒙古通遼遭遇了近70年以來最大的暴雪,這場暴雪除了給養殖戶造成重大損失外,也壓垮了當地不少的光伏電站項目。

不久之后,上市公司露笑科技發布公告,旗下造價昂貴的電站成為本次暴雪的受害者,盡管受災的電站規模僅58.62MW,但直接經濟損失卻達到約2億元。

萬幸的是,保險公司為本次雪災買單1.03億元,露笑科技僅在賬面計提了七千余萬的營業外支出。不過,這對凈利潤本就不高的露笑科技而言,依然是一筆不小的損失。

復盤本次電站被壓毀的原因,除了暴雪這一客觀因素外,光伏支架在設計與用料時的考量不周也難辭其咎。

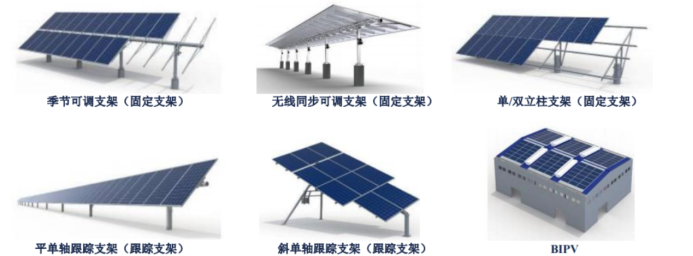

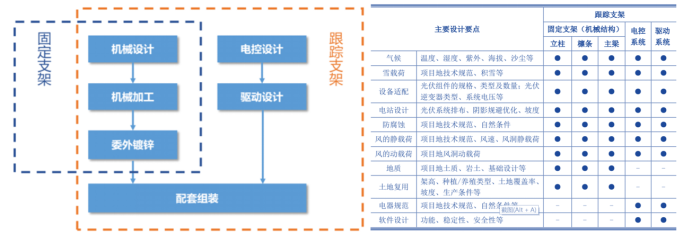

光伏支架,就是電站中將光伏組件支撐并固定起來的鋼制/鋁制結構件。

目前,市場上主要存在兩種類型的光伏支架,一種是不可轉動的固定支架,一種是可以追蹤日光的跟蹤支架。其中,跟蹤支架相比固定支架而言,可以產生更高的發電量。而跟蹤支架由于增加了電控部件及驅動部件,因此技術含量也更高。

固定支架與跟蹤支架圖示

資料來源:公司官網,36氪整理

由于常年隱匿在組件背后,光伏支架的重要性常常被人忽略。

然而,一旦考慮到光伏電站要在風吹日曬中挺立25年,電站中的任何部件就均不容忽視,光伏支架更是如此。如果光伏支架出現問題,對整個電站可能就是毀滅性的打擊,前述暴雪壓垮電站就是慘痛的教訓。

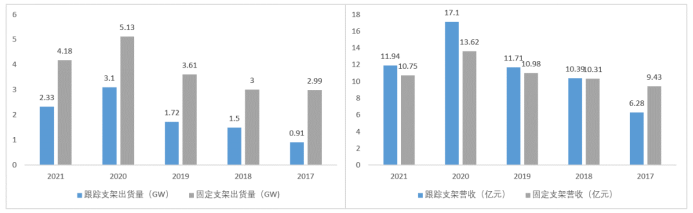

目前,我國光伏支架市場整體仍處于混戰中,從營收數據來看,國內最大的光伏支架生產商是中信博,其光伏支架產品主要應用于集中式光伏電站。2021年,中信博固定支架出貨量4.18GW,對應收入10.75億元;跟蹤支架出貨量2.13GW,對應收入11.94億元,而僅國內的集中式電站光伏裝機量就已經達到25.6GW。

中信博光伏支架出貨量與營收情況

資料來源:Wind,36氪整理

在2020年上市之初,中信博曾受到資本市場熱捧,但是一年后因收入下滑、凈利潤大跌等因素,股價從最高的270多元一路下跌至45多元,盡管近期已反彈至100元左右,但股價仍處于歷史低位。

與此同時,光伏支架在市場中的爭議也越來越大。不少投資者指出,盡管光伏行業長期的景氣度持續,但光伏支架領域的壁壘太低,這將導致企業難以獲得超額利潤。

那么,光伏支架到底是不是一門好生意?當前是否具有投資價值呢?帶著以上疑問,本文將試圖回答以下問題:

1、光伏支架的核心壁壘是什么?

2、中信博業績為什么暴雷?

3、支撐中信博估值的邏輯是什么?

披著制造業羊皮的設計企業

如果單從制造的角度來看,光伏支架確實沒有什么讓人眼前一亮技術。

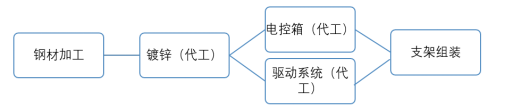

就固定支架而言,中信博的光伏支架以鋼制為主,制造流程主要就是簡單的鋼材加工及委外鍍鋅。其中,鍍鋅的作用主要是防腐蝕。

跟蹤支架的制造流程相對來說更加復雜,在固定支架的基礎上,新增電控箱、驅動系統兩個部件,不過,以上兩個部件的加工制造也是以代工為主。

跟蹤支架制造流程

資料來源:招股說明書、36氪整理

因此,中信博在光伏支架的制造方面,僅主導鋼材部分的加工及組裝,制造難度并不高,而中信博產品的原材料成本構成、以及資產結構也從側面印證了上述觀點。

成本構成方面,中信博的原材料成本及鍍鋅成本合計占比超90%,其次運輸費用約5%左右,而制造費用僅占約3.25%。資產構成方面,2021年中信博總資產51.64億元,而固定資產及在建工程合計僅7.52億元,是典型的輕資產結構,這意味著公司不需要投入昂貴的設備資源來維持生產。

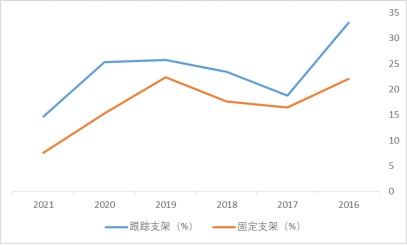

然而,如果從毛利率的角度來看,中信博的光伏支架業務又有超出其制造水平的毛利率。

先不考慮情況較為特殊的2021年,在2020年以前,中信博跟蹤支架的毛利率大約維持在25%左右,固定支架的毛利率大約維持在15%-20%,這個毛利率水平已經與立訊精密、美的等制造難度更高的成熟制造業接近,而國內主營建筑用鋼結構件的精工鋼構毛利率不足15%。

中信博跟蹤支架與固定支架毛利率情況

資料來源:Wind、36氪整理

那么,中信博光伏支架的毛利率能匹敵一眾優質制造企業的底氣來自哪里?

實際上,中信博看起來是一家銷售光伏支架產品的制造業企業,但本質上出售的卻是光伏支架產品的方案設計。因此,設計才是光伏支架的核心技術,而非制造。

也就是說,中信博在收到電站客戶的光伏支架采購需求,隨后進行光伏支架的設計,進而再進行光伏支架的制造,到出售給電站客戶的整個過程中,光伏支架的設計占據著核心地位。前文已經提到,光伏系統需要在惡劣的自然環境中平穩運行25年以上,這意味著光伏支架需要具備較強的抗風壓、抗雪壓、抗震、抗腐蝕等機械性能,確保在風沙、雨、雪、地震等各種惡劣環境下正常運轉。

由于不同電站項目所處的地理位置及自然環境存在很大的差別,這意味著光伏支架的產品質量、設計安裝需要符合項目地的氣候環境、建筑標準、光伏電力設計等標準。

因此,不同地區的光伏支架并非千篇一律,而是需要針對當地環境進行定制化的設計。

其中,固定支架主要以力學結構設計為主,跟蹤支架由于需要實時跟蹤陽光以保持最佳角度,因此需要將經緯度、地形坡度等信息轉變電力信號,控制支架角度變動,以實現高發電增益,而要實現這一目標,就需要使用算法、軟件等知識進行電控設計。

根據天風證券測算,單面組件下,跟蹤支架較固定支架發電量可提升 8-15%;雙面組件下,跟蹤支架則可以提升發電量10%-20%。

另外,由于跟蹤支架整體的穩定性天然要弱于固定支架,因此結構設計的難度也更高。

跟蹤支架設計流程及關注重點

資料來源:招股說明書、36氪整理

綜合來看,中信博能獲取超過一般制造業毛利率的主要原因在于:客戶愿意為中信博光伏支架的設計方案買單。

全球的跟蹤支架龍頭NextRacker則更加“簡單粗暴”,其將光伏支架的制造環節全部外包,只保留方案設計業務,A股上市公司意華股份 就主要為NEXTracker提供代工服務。2020年,意華股份跟蹤支架代工業務毛利率僅16%,遠低于中信博的25.38%。

核心壁壘:奔跑的專利權

前文我們提到,光伏支架的核心技術在于方案設計而非加工制造。那么,光伏支架的設計可以形成行業的競爭壁壘嗎?

有業內資深人士指出,光伏支架中即便是生產難度更高的跟蹤支架,其物理結構也仍然算不上復雜,因此在力學設計方面,各家企業并沒有太大的差距。

而在算法層面,由于行業內技術人員使用基本是類似的天文算法系統,所以各家企業的底層算法其實也并沒有很大的區別,并且不同算法對發電量的增益差距也不大,這就導致光伏支架企業很難通過設計上的差異化形成自身的競爭力。

由此造成的結果就是,不同光伏支架企業的產品同質化相當嚴重,而產品同質化又會進一步引起惡性的價格競爭。

該資深人士還指出,光伏支架企業為了應對以上情況,往往會通過申請專利的方式來維護自身在行業內的地位,而由于不同企業的設計方案是類似的,因此搶先申請專利者會具有非常大的先發優勢,節奏慢一拍的企業想要繞過先發者的專利往往要付出非常大的研發精力。

因此,光伏支架企業的壁壘實質上是手中握有專利權的數量與質量。一般來說,先入場的、研發強度高的企業會搶先占有優質的專利,而入場越晚的企業,也就越難參與行業龍頭的角逐。

根據中信博披露,2020年中公司遞交招股說明書時,僅有16項發明專利以及111項實用新型專利,而在2021年,公司的發明專利數量已達到31個,實用新型專利數量則達到244個,且主要以跟蹤支架的專利為主。體現在研發費用方面,公司的研發費用從2017年的約5000萬提升至2021年的1.2億元,研發費用率也從3.15%提升至4.98%。

不難看出,中信博在雙碳政策實施后加大了研發力度,其中一方面是為了應對急速擴容的行業需求,另一方面也是為了鞏固公司在行業內的競爭優勢。而從專利數量來看,中信博在國內同業中已處于絕對領先地位,這也是中信博在上市初期受到資本市場熱捧的重要原因之一。

2021年為何業績暴雷?

簡單來說,固定支架經過數十年的發展,已經完全陷入了同質化競爭中,而跟蹤支架的局勢盡管并沒有那么糟糕,但是下游的電站客戶卻對跟蹤支架的態度搖擺不定。

這一點可以從中信博客戶結構的變化看出端倪,公司2017-2021年前五大客戶幾乎每年都會發生變化,這意味著中信博光伏支架的客戶粘性并不高。

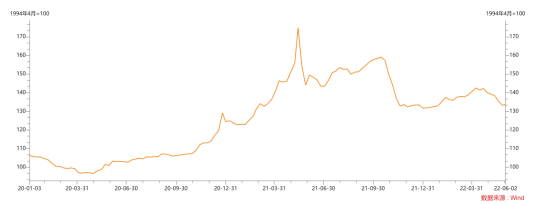

2021年至今,大宗商品價格暴漲,鋼材價格指數在2021年最高漲幅達40.32%,這令以鋼材為主要原材料的中信博壓力倍增。

鋼材價格指數

資料來源:Wind、36氪

在招股說明書中,中信博曾提出其產品的定價主要以成本加成法為主,因此原材料漲價對公司的毛利率影響不大。

不巧的是,此時的電站客戶已經因上游硅料價格的暴漲而焦頭爛額,盈利能力已經受到非常大的沖擊。在光伏電站的投資成本結構中,若采用固定支架,投資成本占比一般約為7.5%;若采用跟蹤支架,投資成本占比則達到15%,最高接近20%。由于光伏支架在光伏電站投資成本中占比較高,因此電站客戶已經無法再容忍光伏支架漲價,同時也對成本更高的跟蹤支架表現出抗拒。

于是,與光伏產業鏈中的組件和電池片環節類似,中信博只能將成本壓力自行消化。因此,其跟蹤支架與固定支架的毛利率在2021年雙雙暴跌,其中,跟蹤支架的毛利率從25.38%下降至15.65%,而固定支架的價格則從15.27%下降至7.56%。

對巔峰時凈利率僅有9%的中信博而言,2021年毛利率的大幅下降已經使中信博的凈利率驟降到不足1%。進入2022年,中信博的毛利率還在持續下降,Q1錄得8.12%,公司在同期亦因此出現了虧損的情況。

另外,在硅料價格上漲的背景下,國內的集中式電站企業紛紛收縮投資規模。2021年,國內集中式電站裝機量約25.6GW,同比降幅達21.66%。這令以集中式電站光伏支架為主的中信博的收入也遭受到了沖擊。

2021年,中信博國內營業收入14.04億元,同比下降8.77%。而國外業務方面,受2021年海運價格大幅上漲等因素,中信博亦被迫收縮國外業務,最終實現營業收入7.22億元,同比下降22.62%。

綜合來看,目前中信博的困境主要是市場環境造成的,但短期內很難改善。一是鐵礦石價格近期雖然有所下降,但是均價仍然維持在近5年來的高位,中信博今年的成本壓力依然非常大。二是硅料價格今年也依然維持高位,抑制集中式光伏裝機量的同時,也壓縮了中信博的議價空間。因此,公司的財務業績在今年依然不會太好看。

當然,為了應對業績壓力,中信博也做出了一系列努力。公司已于今年投產了30萬噸的鍍鋅生產線,同時也加大了外購部件的自主生產能力,意在通過研發制造一體化來實現成本控制,由此來改善利潤空間。不過,原材料價格因素對利潤的影響更大,中信博的業績拐點,依然需要等到鐵礦石和硅料價格下降后才會出現。

中信博的估值信仰:國內市場的潛在空間

光伏行業的景氣度毋庸置疑,然而行業的景氣有時候并不意味著公司的景氣,對中信博而言,在光伏支架市場當下不太友好的競爭環境中,如果想要獲得超額收益,就必須要擴大壁壘更高、利潤率更高的跟蹤支架的業務規模,而中信博在二級市場常年享有的70倍以上的高估值,也反映出了資本市場對此的期待。那么,中信博的跟蹤支架業務是否還有潛力呢?

中信博PE(TTM)

資料來源:Wind、36氪整理

2021年,美國的跟蹤支架滲透率已經超過70%,本土企業NEXTracker和Array Technologies通過專利壁壘和品牌優勢牢牢把持著美國市場,并且2020年其跟蹤支架產品在全球的市占率分別達到29%和17%。

在中國,跟蹤支架的滲透率則由2020年的約20%下降至約15%,本土最大的跟蹤支架企業中信博在全球的市占率則從2020年的8%下降至2021年的約4%。

然而,即使從全球的角度來看,2020年跟蹤支架的滲透率也已經超過50%。很明顯,國內市場并不待見跟蹤支架,而這其中有許多原因。

一是中國的光伏上網電價大幅低于歐美等地區,這導致下游電站對初始投資成本的敏感度偏高,而跟蹤支架的價格大約是固定支架的2倍,因此電站不愿意使用價格更高的跟蹤支架。

而在歐美,由于電站對外銷售的電價更高,因此對投資成本的敏感度也更低。另一方面,美國還專門推出針對初始投資成本的稅收減免政策,政策支持令美國的電站企業在使用跟蹤支架時更無所顧慮。

二是在2017左右跟蹤支架興起的初期,不少光伏支架企業的跟蹤支架產品質量參差不齊,給電站客戶留下了心理陰影。

三則是因為光伏與風電裝機量快速增長的背景下,國內電網的消納能力日漸不足,最終導致棄光與棄風的現象。也就是說,電站企業即使采用跟蹤支架發出了更多的電力,這部分電力也無法轉換為收益,故而變相削弱了跟蹤支架的競爭力。

不過,上述原因的逐漸消除只是時間問題。

首先是越來越多的電站企業逐漸傾向于采用IRR等指標,而非初始投資成本來考量項目質量。根據天風證券測算,目前使用固定支架的電站項目IRR約為6.89%,而在使用跟蹤支架的情形下,光伏項目的IRR可提升至7.23%到7.71%。

其次,在棄光棄風的問題上,隨著電調峰的壓力日益凸顯,國家也在通過特高壓、儲能等方式加大風光發電的消納力度,全國棄光率由2015年的8%降至2020年的2%,棄光現象有所好轉。

因此,長期來看我國光伏支架的滲透率的大幅提升是沒有疑問的。有業內人士指出,2030年我國跟蹤支架的滲透率有望達到40%。

根據安信證券測算,即使在保守情況下,2030年我國光伏新增裝機量也會相比2021年增加一倍,而在跟蹤支架滲透率達到40%的情形下,中信博跟蹤支架業務在國內至少有4-5倍的增長空間。

海外方面,盡管受專利壁壘及品牌等影響,中信博難以突破歐美市場,但卻在中東等新興市場有所收獲。根據華鑫證券,2020年中信博在亞太的市場份額達到35%,在中東的市場份額達到33%。

不過,由于中東的光伏市場規模并不大,因此從長期來看,國內跟蹤支架滲透率的提升仍是支撐中信博高估值的主要邏輯,而這個邏輯很難證偽。

2020 年全球跟蹤支架各細分市場的公司占比

資料來源:華鑫證券、36氪整理

如何看待中信博在二級市場的表現?

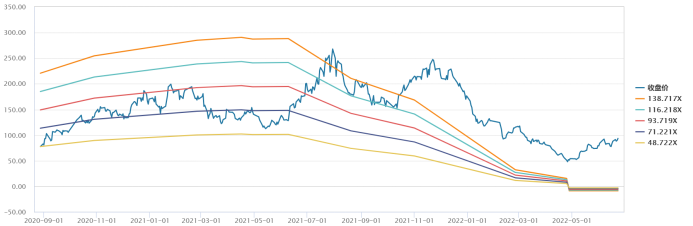

整體來看,中信博在上市后的股價表現與光伏行業的走勢比較一致,只不過彈性更大。2021年底,受公司業績暴雷及行業整體回調的影響,中信博從高位下跌幅度高達80%,其中公司基本面因素對股價的下跌影響最大。

5月初至今,光伏行業指數反彈幅度近60%,且基本回到前期高點,而中信博雖然已實現翻倍,但是股價仍處于歷史低位。這意味著,中信博本輪的反彈可能更多是跟隨光伏行業在情緒上的反彈,公司近兩年基本面的惡化對股價的壓制依然存在。

而從基本面的角度來看,硅料價格目前依然在上漲,鋼材價格也仍維持在高位,這意味著壓制中信博利潤的因素到目前為止并未消除,資本市場也很難在基本面上對股價作出回應。因此,在公司的盈利未出現拐點前,投資者對中信博應該持有更謹慎的態度。

中信博與光伏行業指數走勢圖(白線:中信博股價、綠線:光伏行業指數)

資料來源:Wind、36氪整理

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)