巫樂定 券商中國

有“鋰”走遍天下,無“鋰”寸步難行。

A股的新能源巨頭們對鋰礦資源的爭搶,似乎越來越激烈。11月17日,一則公告,描述了萬億“寧王”和市值超2200億的“鋰王”贛鋒鋰業之間長達4個月的“搶礦大戰”。據公告顯示,贛鋒鋰業持股的美洲鋰業以4億美元拿下了鋰礦項目——千禧鋰業,而寧德時代帶著1000萬美元違約金“離場”。

事實上,今年以來,寧德時代對鋰礦資源的興趣非常高,頻頻在國際市場出手買礦。而這背后,或許與鋰礦價格不斷飆漲有關。據SMM數據,截至11月17日,碳酸鋰(99.5%電池級/國產) 均價已達197500元/噸,正在逼近20萬元/噸,年初至今,碳酸鋰的漲幅已經超過230%。業內人士表示,碳酸鋰的價格暴漲,核心是上游鋰礦資源供應緊缺,這一情況短時間內無法改變,因此不少下游電池企業也會選擇在海外收購鋰礦。

據Statista的數據,未來5年鋰的需求量將增加一倍多,達到82萬噸。在電動車替代燃油車的浪潮下,誰掌握了最上游的鋰礦資源,誰就拿到了電動車大潮的門票。

“寧王”和“鋰王”搶礦

一場精彩絕倫的“搶礦大戰”,似乎落下帷幕。

雙方主角分別是:寧德時代和贛鋒鋰業,圍繞著一個鋰礦項目——千禧鋰業,展開了長達4個月的搶購戰。

當地時間11月17日,美洲鋰業(Lithium Americas Corp)公告稱,同意以4億美元的價格收購總部位于溫哥華的千禧鋰業(Millennial Lithium),這一價格比此前寧德時代的約2.97億美元報價高出近35%。此外,美洲鋰業還將承擔應付給寧德時代的2000萬美元的違約金。

而美洲鋰業背后的大股東之一,正是A股的贛鋒鋰業,持股比例為12.51%。這則公告意味著,這場海外爭搶鋰礦的商戰落幕,贛鋒鋰業以4億美元拿下了鋰礦項目,而寧德時代凈賺1000萬美元違約金離場。

其實早在今年7月,贛鋒鋰業便通過子公司贛鋒國際對千禧鋰業發起了要約收購,當時商定的收購價格不超過3.53億加元(約合人民幣18.37億元)。不料,寧德時代突然殺出,其在9月提出,以3.768億加元(約合人民幣19.44億元)的價格要約收購千禧鋰業,這一報價比贛鋒鋰業高出了約7%。根據千禧鋰業公告,寧德時代還為千禧鋰業向贛鋒鋰業支付了1000萬美元的違約金。

寧德時代似乎勝算極大,但事情卻沒有那么簡單。當地時間11月1日,千禧鋰業再度發布公告稱,收到了美洲鋰業一份不具約束力的提案,擬收購公司所有流通股,總對價約為4億美元(約合人民幣25.59億元)。

千禧鋰業在公告中明確,在2021年11月16日下午4:30(溫哥華時間)之前,如果寧德時代沒有上調報價,千禧鋰業便會落入美洲鋰業之手。

市場有分析稱,美洲鋰業的高價收購行為,大概率是贛鋒鋰業授意。對此,贛鋒鋰業方面表示,此次美洲鋰業對千禧鋰業的要約收購與贛鋒鋰業無關,贛鋒鋰業只是美洲鋰業的股東之一。

這一系列激烈的爭搶背后,最大的贏家顯然是千禧鋰業,身價從最初的3.53億加元(約合2.83億美元),一路飆升至4億美元,增幅達到47%。

而千禧鋰業如此搶手的原因是,它在阿根廷擁有2處世界級鋰鹽湖項目,一是位于阿根廷Salta省的Pastos Grandes鋰鹽湖項目;二是位于阿根廷Jujuy省的Cauchari East鋰鹽湖項目,擁有約412萬噸的碳酸鋰當量。其中,Pastos Grandes鋰鹽湖項目已規劃每年2.4萬噸碳酸鋰產能,但該項目仍在建設中。

但有分析人士指出,上述2個項目在未來三年內很難形成有效產能,開發難度較大。但到截至今年2月,千禧鋰業的資產負債率為0.81%,營業收入為零。

對于上述收購,贛鋒鋰業、寧德時代均表示,如果完成收購會對當地的資源進行開發的計劃。

“寧王”買買買

事實上,今年以來,寧德時代對鋰礦資源的興趣非常高,頻頻在國際市場出手買礦。

今年9月,寧德時代便出資了2.4億美元(約合人民幣15.52億元)入股了位于非洲剛果(金)的鋰礦項目Manono,是世界上最大的鋰資源項目之一,同時還投資了2個加拿大鋰礦項目。

11月初,寧德時代入股的合資公司天宜鋰業又以620萬澳元投資了澳洲環球鋰業,后者擁有一個大型礦權區可供勘探,公司預計 2022 財年的大量活動將用于勘探南部鋰礦。

而這一切的背后,或許與鋰礦價格不斷飆漲有關。據SMM數據,截止11月17日,碳酸鋰(99.5%電池級/國產) 均價已達197500元/噸,正在逼近20萬元/噸,年初至今,碳酸鋰的漲幅已經超過230%。

業內人士表示,碳酸鋰的價格暴漲,核心是上游鋰礦資源供應緊缺,而中國的碳酸鋰等鋰鹽仍一定程度依賴進口的鋰礦,這一情況短時間內無法改變,因此不少下游電池企業也會選擇在海外收購鋰礦,控制原料成本。

而寧德時代一直都是用鋰大戶,2020年,寧德時代的動力電池裝機量35.39GWh,占全球份額26%。據測算,100萬臺電動車如果按照60GWh電池計算,碳酸鋰的用量預計在3萬噸左右。意味著,寧德時代在2020年的碳酸鋰用量已接近1.8萬噸。而這個數字隨著新能源汽車市場的爆發還將繼續增長。這也可以解釋,為何寧德時代那么想得到千禧鋰業,因為,按千禧鋰業2.4萬噸/年的規劃產能,基本可以覆蓋寧德時代去年一年的碳酸鋰用量。

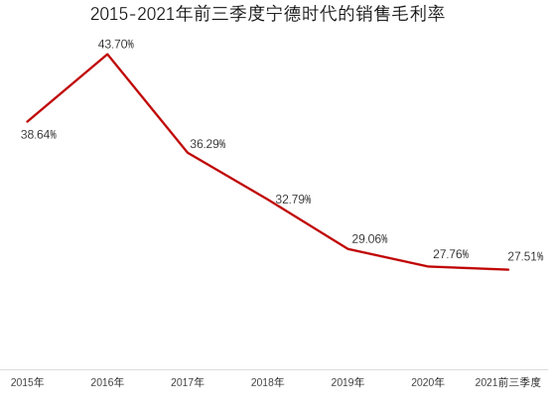

其實,今年以來,碳酸鋰價格的不斷上漲,對寧德時代的毛利率已經產生了一定的壓力。據財報顯示,今年前三季度,寧德時代的銷售毛利率為27.51%,已經是2015年以來的新低。

對此,寧德時代董事長曾毓群曾公開表示:“如果誰在我們這兒拼命亂漲價,我們會把他們排除在外!”,當時,國內碳酸鋰價格每噸相比前一月跳漲了500元,萬萬沒料到的是,后面碳酸鋰價格的漲勢更猛烈。

而剛剛搶下千禧鋰業的贛鋒鋰業,對鋰電產業鏈的布局也正在加速。今年以來,贛鋒鋰業已經進行了4次大規模收購,收購資金超過42億元。今年6月22日,贛鋒鋰業再度融資48.54億港元,計劃繼續購買礦石、鹵水、鋰黏土等鋰資源。

滾燙的鋰礦

全球新能源汽車的大潮,滾滾而來。中金指出,2022年全球主流市場的新能源汽車滲透率將突破10%臨界點,接下來將進入S型增長曲線的陡峭階段。

與此同時,中國、美國、歐盟都在今年給出了新能源汽車的滲透率指引:中國2025年實現新能源車滲透率20%;歐洲2035年實現新能源車100%滲透;美國2030年實現新能源車50%滲透。

種種跡象表明,未來幾年內,在旺盛的需求下,全球電動車的銷量增速仍將保持在高位。而電動車的核心是電池,鋰又是組成動力電池的核心金屬元素,不管是三元鋰電池,還是磷酸鐵鋰電池,亦或是未來的固態電池,都離不開鋰。

據Statista的數據,未來5年鋰的需求量將增加一倍多,達到82萬噸。在電動車替代燃油車的浪潮下,誰掌握了最上游的鋰礦資源,誰就拿到了電動車大潮的門票。

眾所周知,在燃油車時代,石油是最重要的戰略資源,而鋰猶如新能源時代的“石油”,至關重要。目前大部分國家對鋰資源的重視程度都在提高,歐盟將鋰列為14種關鍵原材料之一,美國將鋰作為43種重要礦產資源之一,而中國更是將鋰定位為24種國家戰略性礦產資源之一。

據美國地質勘探局的數據顯示,全球鋰資源高度集中,目前已探明的73%的鋰資源分布在北美洲、南美洲,而大洋洲、亞洲、歐洲、非洲的鋰資源分布相對較少,分別占比8%、7%、7%和5%。就國家而言,鋰資源主要分布在南美洲“鋰三角”地區(玻利維亞、智利和阿根廷)、美國、澳大利亞和中國。

而世界鋰礦資源大概32%屬于硬巖鋰,68%是鹽湖鋰。全球60%鋰礦資源分布在南美,且是鹽湖形態,中國的鹽湖礦集中在青海、西藏,其中青海的鹽湖鹵水型鋰礦占我國已探明鋰資源的一半以上,分布在柴達木盆地的腹地。

“鋰電池之父”古迪納夫曾在獲得諾貝爾化學獎后警告稱:“鋰資源的重要性不亞于石油等戰略性資源,一旦鋰資源開采出現瓶頸,可能會跟石油一樣成為戰爭的導火索。”

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)