炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題 比茅臺還難搶?一粒“神藥”590元,每月限購兩粒…中藥一哥股價又新高,已暴漲175倍

提起片仔癀,不懂的人一臉茫然,而“懂”的人卻將其奉之為“神藥”。

一粒藥賣590元,每人每月限購兩粒,還需要排長隊,現如今,消費者搶購片仔癀的難度堪比搶茅臺。

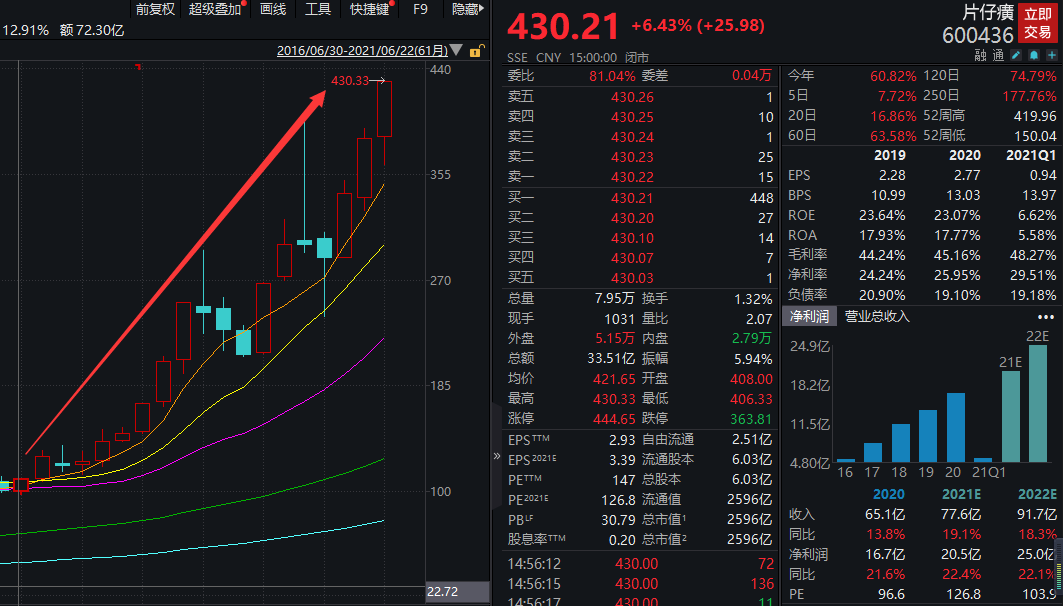

而在資本市場上,有“藥中茅臺”之稱的片仔癀,同樣被股民追捧。6月22日,片仔癀的股價又創出了歷史新高。當天,片仔癀大漲6.43%,報收于430.21元/股,總市值逼近2600億元。

片仔癀月K線圖

自2019年12月以來,片仔癀累計漲幅高達333%,市值增長近2000億元。而自上市以來,片仔癀累計漲幅高達175倍,與貴州茅臺相媲美。

有網友調侃稱,“如果說飛天茅臺是白酒里的奢侈品,那么,片仔癀就快要成為傳統中藥中的王者了。一粒3克近600元的售價,怎么都覺得在喝茅臺酒時,不配一粒片仔癀,還真差點排面。”

每粒590元,片仔癀每人限購兩粒

每人每月限購兩粒,搶購難度堪比茅臺酒!最近,片仔癀火了。

據中新經緯報道,21日早上,距離開門時間9點仍有一刻鐘,片仔癀體驗館北京銀河SOHO門店已有顧客排起了長隊。店員要求在店外排隊的顧客掃碼填寫身份證、居住地址、手機號碼等信息,并稱一次只能一人進店購買,每人“限購”2粒。

在開門10分鐘后,售價為590元1粒的片仔癀便已售罄,僅有10位顧客買到了,而排在后面的顧客只好空手而返。而當日購買2粒的顧客,5天后才有機會再次購買,購買1粒的人,只能3天后再購買。

由于線下供不應求,淘寶和京東等各大線上藥店的價格也水漲船高,基本都是在900元/粒-1800元/粒之間,較官方價格翻倍,最高的較門店價格貴2倍多。

針對“一藥難求”現象,片仔癀體驗館福建省福州市茶亭店的店員回復媒體稱,“其實并非我們限購,而是市場上出現了不少炒作現象,導致溢價很高,加上貨源相對比較緊張,所以出現了高價都買不到藥的情況。為了保障真正的消費者有藥可用,我們才出此下策,在門店設置憑借處方和身份證買一粒的規則,就成了大家口中的‘限購’。”

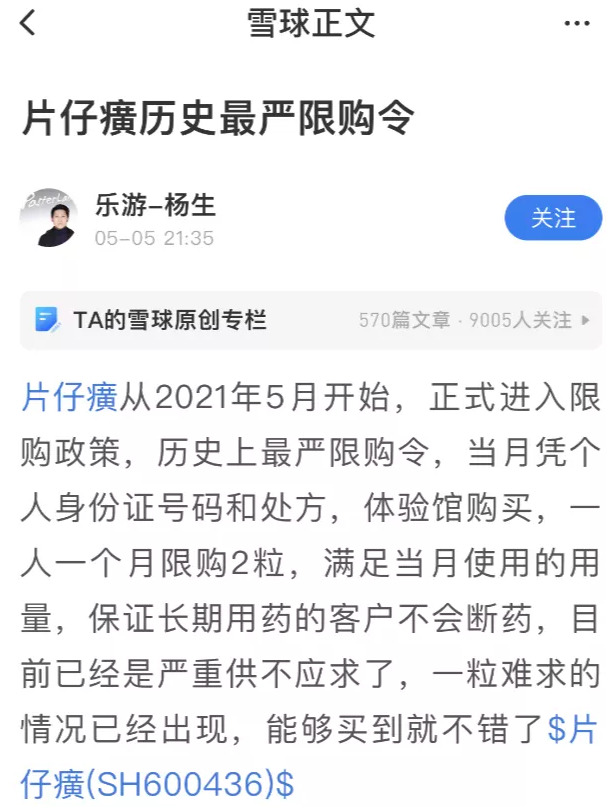

其實,早在5月初,就有網友透露,片仔癀從2021年5月開始,正式進入限購政策,歷史上最嚴限購令,當月憑個人身份證號碼和處方,體驗館購買,一人一個月限購2粒,滿足當月使用的用量,保證長期用藥的客戶不會斷藥。目前已經是嚴重供不應求了,一粒難求的情況已經出現,能夠買到就不錯了。

當時,這條信息并未引起太多人的注意。直到最近,到片仔癀線下體驗館購買,現場可買一粒,買兩粒需要將藥錠切割好,防止有人囤積。

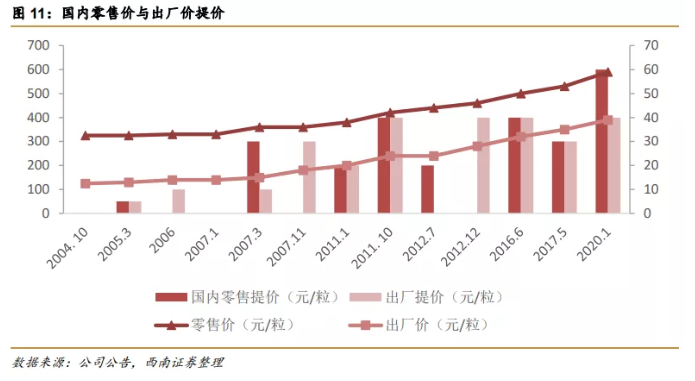

上市以來片仔癀已提價19次,機構:還有提價空間

有券商的統計數據顯示,從出廠價來看,2004年到2020年,片仔癀一共提價了10次,從125元提升到了390元,提升212%。

而從國內零售價來看,一共提價9次,從325元的零售價提升到了590元,提升82%。

自片仔癀上市以來,已經持續進行了19次提價。

西南證券指出,對標茅臺和安宮牛黃丸,片仔癀的提價空間遠未觸及天花板,未來的提價空間大:

茅臺作為稀缺名酒,在2004-2020年官方指導零售價提價幅度為428%,而片仔癀作為稀缺名牌中藥從2004年至2020年提價幅度僅為82%。同樣是名貴中藥品種的安宮牛黃丸從1997年-2020年也提價高達445%,片仔癀相對于安宮牛黃丸享有獨家品種的核心優勢,且未來片仔癀的提價空間廣闊。

盡管片仔癀一直被稱作“藥中茅臺”,然而等量比較,其單價即便連茅臺也望塵莫及:原價1499元的53度飛天茅臺500ML,平均一毫升約3元,而片仔癀一粒3g,便可以賣到590元,平均一克約197元。

有網友調侃稱,“如果說飛天茅臺是白酒里的奢侈品,那么,片仔癀就快要成為傳統中藥中的王者了。一粒3克近600元的售價,怎么都覺得在喝茅臺酒時,不配一粒片仔癀,還真差點排面。”

“一藥難求”背后,片仔癀上市以來累計上漲175倍

片仔癀是肝病類中藥龍頭企業。其國寶名藥片仔癀,為國家中藥一級保護品種,處方和工藝受國家保護,傳統制作技藝列入國家非遺名錄。

公司于2003年6月16日在上交所上市,自上市以來,其股價表現可以和貴州茅臺相媲美。

自上市以來,片仔癀累計漲幅高達175倍,而貴州茅臺上市以來累計漲了431倍。不過,近10年片仔癀的股價表現遠超茅臺,累計漲幅超過31倍,而茅臺漲幅僅為15倍。從年線來看,片仔癀已經連續7年股價上漲。

近期,片仔癀股價連創新高。6月22日,片仔癀大漲6.43%,報收于430.21元/股,又創出了歷史新高,總市值逼近2600億元,達2596億元。

在中藥股中,片仔癀的總市值比排名第二的云南白藥高出1100多億,穩坐“中藥一哥”的位置。

2020年,公司實現營業總收入65.11億元,同比增長13.78%;實現歸屬于上市公司股東的凈利潤16.72億元,同比增長21.62%。2021年一季度,公司營業收入為20.02億元,同比增長16.76%;歸母凈利潤為5.65億元,同比增長20.84%。

從近10年的財報數據看,片仔癀在2017年的營收增速最快,達到60.85%,但隨后營收增速逐年下降,到2020年下降至13.78%。公司的歸母凈利增速,也是在2017年觸及50.53%的高點,2018年降至41.62%,2019年及2020年分別為20.25%、21.62%。

西南證券指出,片仔癀具備3大核心亮點:

1)公司具備強品牌優勢,提價19次仍未觸及天花板,稀缺原料儲備充足,保障全國渠道擴張。

2)肝病用藥市場近千億,保健品市場近兩千億,片仔癀作為稀缺高端護肝用藥對應潛在市場規模超250億。

3)從長期來看,品牌延伸擴充傳統名貴中藥產品線,日化板塊分拆上市,打開多元成長空間。預計2020-2022年歸母凈利潤復合增長率為15.5%。

不過,片仔癀也并非完全沒有爭議,有業內人士指出,一些藥企的保密配方,其實和市面上容易買到的常規中成藥藥效差別并不大,但普通消費者更愿意選擇前者。

責任編輯:王涵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)