炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題 高善文最新演講:A股永遠年輕!未來5-10年不正常的利率上升將會終結

核心觀點:

1、經濟壓力對經濟、心理、行為的影響,降低了承擔風險的意愿。一段時間經濟增速更低,利率更低,中央銀行關注焦點更多在貨幣上而不是通脹上面。

2、長期問題:邊際資本報酬遞減,這與日韓歷史進程是很接近的,對應的也是資本報酬率的持續下降。

3、對比其他國家,長期回報下降與利率中樞下降是正相關的,而中國是相反的。中國利率在轉型期不降反升,對應在微觀層面表現為利潤都被利息吃掉了,股權利潤被侵蝕。

4、利率虛高的原因,杠桿率上升太快了(投資率儲蓄率下降都很輕微不是核心因素),政府部門大規模融資,財務約束更弱,推升了利率水平,同時擠出了私人投資,政績驅動而非投資回報驅動。

5、利率長期存在下行趨勢(只要通脹預期不那么高,那么名義利率也會下),疊加預防性儲蓄也會抑制利率的進一步上升。

對A股的看法:過去中國利率水平不合理的高,資本報酬率又下降,所以A股永遠年輕,永遠都是3000點。但未來5-10年不正常的利率上升將會終結。看10年國債,將來會跌到2%。這將極大影響權益市場,過去10年很煎熬,未來10年會好得多。

1、后疫情時代的經濟和市場展望

在過去一年半時間里,全球經濟遭遇到了突如其來的新冠沖擊,經濟活動和金融活動遭受了嚴重的破壞和混亂。我們似乎有把握說,隨著疫苗接種,我們越來越取得進展,也越來越適應與病毒共存。隨著防御屏障建立起來,經濟恢復是在望的。

金融市場已經將目光轉向后疫情時代,開始關注各類金融資產價格的變化。和2019年疫情爆發前相比,金融資產定價是否會有系統性差異?人類歷史時常會遇到災難事件,新冠疫情是近一百年來最嚴重的的流行病。金融市場已經在考慮經濟全面恢復后的情況。要提出的問題是,災難過去后,災難本身是否會對人類心理和行為產生長期影響。結合一些歷史經驗分析,可以概況的說,從經濟行為角度來講,對我們的生活會產生兩個長期影響。

一是,相對于災難前,人們接受風險的意愿和能力會下降,不愿意采取激進的行為。

二是,疫情對生命和財產造成了比較嚴重的沖擊,全球最終會有上百萬人失去生命。資本存量也受到很大沖擊,不少企業關門歇業。更重要的是,正常的投資活動都停止了。主要經濟體的投資活動都經歷了大幅下降。人口下降意味著人力資源下降。可以說,整個經濟供應能力即使在疫情結束后,也會處于比較低的狀態。一是很多企業消失了,二是很多企業生產活動無法正常進行。這都決定了經濟供應能力很難很快恢復。

中國去年年中控制住了疫情,最晚在去年8月經濟生活快速恢復,至今已經有一年時間,雖然跨國旅游等活動還沒有恢復正常,但絕大多數活動已經正常。研究中國經濟的表現,有助于我們理解疫情后的經濟表現。也可以更好理解金融資產定價的變化。

首先是是研究居民部門儲蓄行為。整個疫情期間,居民預防性儲蓄都有系統性上升。在居民變得更加保守,居民變得更加焦慮。

去年一季度和二季度,儲蓄率異常上升了6個百分點,異常的大。可能的原因是社交隔離使得很多消費行為無法完成。很多消費資金被動儲蓄起來。由于消費行為無法展開,被動儲蓄增加。

去年1、2季度中有多少是被動儲蓄、有多少是焦慮儲蓄?不是很好分清楚。歐美現在還處于焦慮中。去年3季度經濟基本開始正常。去年四季度、今年1、2季度經濟中被動儲蓄應該已經不多,但是還是增長了1-2個點,這部分應該就是長期儲蓄的增加。被動儲蓄應該有4個點。

4個點的被動儲蓄去了哪了?

一是社交隔離期間,攢起來了,社交隔離結束就花掉了。二是部分儲蓄買了房子,在很長時間內都不會轉化為消費。這些被動儲蓄會流向哪里不是很容易判斷。中國的情況說明,這些被動儲蓄沒有很快的轉化為即使消費。如果很快轉化為消費,去年二三季度預防性儲蓄的變化趨勢是很平滑的,多少還有些上升。美國積累的被動儲蓄非常驚人,美國政府發放了大量補貼。社交隔離解除后,美國獲得的被動儲蓄是不是會馬上釋放出來,如果會,那美國很快會面臨嚴重的通脹壓力。但是從中國的情況看,被動儲蓄不會很快消費掉,對通脹的擔心可能是過濾了。

儲蓄率上升的影響?

如果每個人都不消費,那么經濟活動會萎縮。即使以中國預防性儲蓄增長2個點來估計,不考慮乘數效應,對中國經濟增長的影響應該在1個點。原本中國增速應該在6%,實際應該是5%。目前增速超過5%,得益于強勁的出口。

中國居民消費開支的增長,在疫情前大概是6%,在過去幾個季度穩定下來,穩定在3%,相對于疫情前下跌了一半。制造業投資和民間投資活動長期不太活躍,疫情前基本維持在0以上的水平,疫情后,剔除通脹因素后,都在0以下水平。可以看到人們更不愿意承受風險,對經濟總量的影響應該在1個點,如果明年出口下滑,經濟增長可能會低于預期。

好消息是人類本質上是個樂觀主義的物種,人類遲早都會忘掉痛苦,壞消息是不知道這一轉折什么時候發生,可能明年年底、三年、五年后。我們只能知道,危機越嚴重,影響持續越長,這一次也不會很快過去。疫情對生產能力造成很大破壞,這一抑制因素在數據上也有清晰體現。本世紀經濟沖擊后的反彈情況看,2013年以前,經濟增速每反彈一個點,通脹將增長0.6。2016-2017年這一彈性達到2.4。2016年主要是因為供給側改革,需求面的影響是比較微弱的。

2020年這一輪彈性在0.9-1,相對于2013年的正常水平,至少上升了50%。現在價格壓力大部分與需求上升有關系,是正常的,也是一次性的,但是還有三分之一的壓力和供應端壓力有關。供應端壓力之中一部分具有長期性。包括碳減排、環保等,還有供應能力的長期破壞因素。

在經濟活動完全恢復正常以后,投資意愿更低,造成經濟增長水平更低,供應能力更低,造成通脹更高。看一下在金融市場的反應。因為疫苗接種。

美國國債利率上升一度被認為與中國A股下跌有顯著關系。美國國債利率上升在4月份開始止步不前。美國十年期國債隱含的長期通脹預期比疫情前高得多,實際利率比疫情前低得多,疫情前是0附近,現在是-0.5。上周盡管美聯儲釋放了鷹派信號,但是市場反應弱的多。大家對今年經濟恢復保有樂觀預期。對流動的轉彎預期也是確定的。但是中國十年期、1年前期國債收益率都在下行。

如果市場包含了更高的通脹預期,十年國債實際收益率無疑更低。在很低的利率環境下,會影響資產估值。美國居民儲蓄率大幅調升,我們不知道這部分被動性儲蓄如果消化。從中國情況看,后續美國形成大幅通脹沖擊的可能性不大。這對對債券市場更加有利,對權益市場影響也是偏正面的。

金融市場在不斷吸收我們討論的前景。但從中國市場看,人們對更低的利率和更低的增長反應還不充分。后面可能還有調整。

2、中國長期利率中樞分析:5-10年以上維度

2011年以后中國經濟增速出現波動下行,現在已經降到5附近。對照東亞鄰國,人均收入達到較高水平后,經濟高速增長下降是正常的,下降的斜率也是正常的。

為什么長期經濟增長會下降?持續時間還這么長?之前人們對增速放緩的心理準備是不足的。經濟分析最容易的,因為是事后解釋。經濟放緩有很多解釋,比如農業勞動力轉移放慢、服務業比重增加(服務業技術進步本來就慢),但是普適規律是資本邊際報酬遞減。中國經濟增速下降的終極原因就是中國經濟過度到了資本報酬遞減的階段。

如何評價邊際報酬:增量資本產出比(ICOR).經濟活動每增加一塊錢產出,需要額外付出多少資本。這個指標往上走,意味著產出水平下降,2006年以前是3-4,現在已經到了8。邊際報酬幾乎下降了一半。如果用五年幾何平均看,邊際報酬遞減也是明顯的。如果放在東亞經濟體比較的視角來看,和日本、臺灣、韓國比較看,轉型前,資本報酬都很接近,大體都是4左右 ,轉型后,中國的邊際報酬遞減也沒有更加惡化。

如果做滾動平均,轉型前,中國資本報酬和日韓也是接近的,轉型后,資本報酬惡化的斜率和目前的水平也是相對正常的。

資本的報酬一部分歸勞動者、一部分歸政府,還有資本拿走的利潤、折舊、利息。2010年之前,中國資本報酬率是很高的,2010年之后經歷了很大幅度的下降。

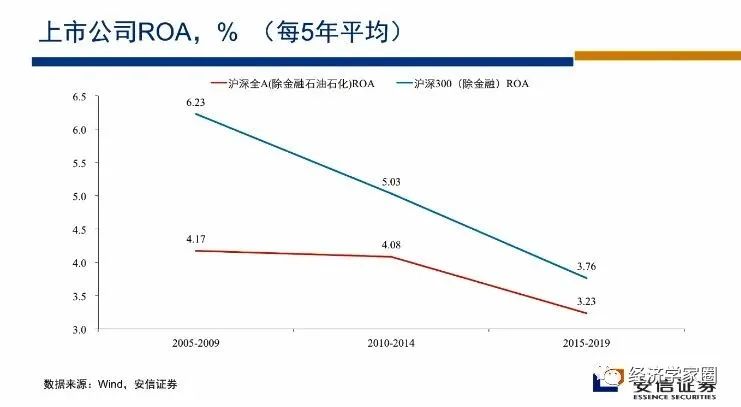

為什么不做資本報酬的國際比較?因為核算一個經濟體的資本存量是很困難的。全社會資本在微觀層面上就是企業資本的ROA。宏觀報酬率下降在微觀上也應該有體現。可以看到上市公司ROA是單向下降的。為了熨平突發事件影響,采用五年平均數據,也是下降。

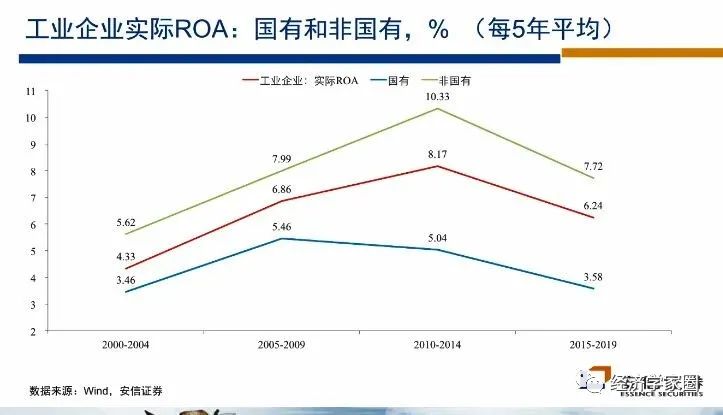

國有企業ROA也是下降的,但是非國有工業企業ROA有所不同,可能和取樣不穩定有關。國有企業取樣更加穩定。

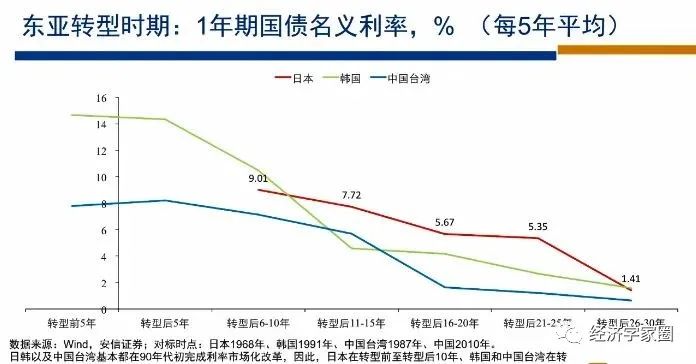

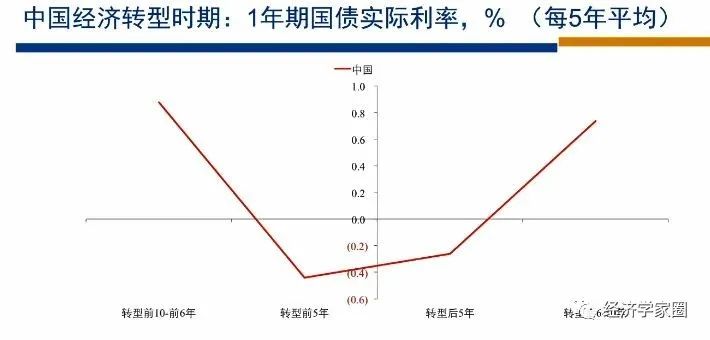

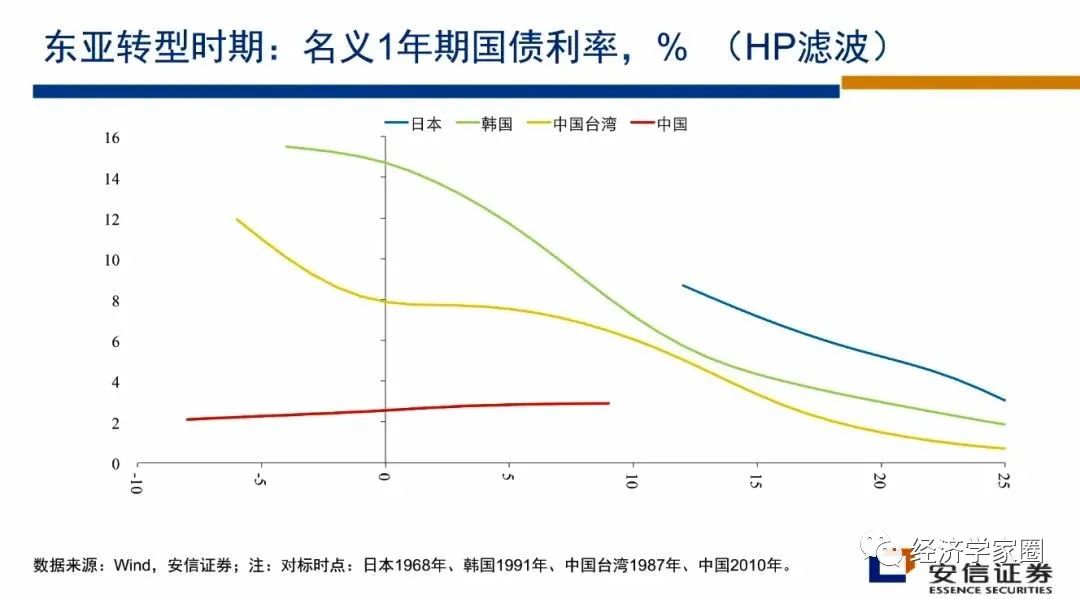

企業總資產的回報一部分給了債券持有人,變成利息,一部分被股東拿走,變成利潤。在總資產報酬率下降的過程中,利率是怎么變化的 ?我們認為確定的是下降的。因為總的蛋糕是下降的。東亞經濟體來看,轉型后一年期名義國債利率都是有一個明顯下降的趨勢。

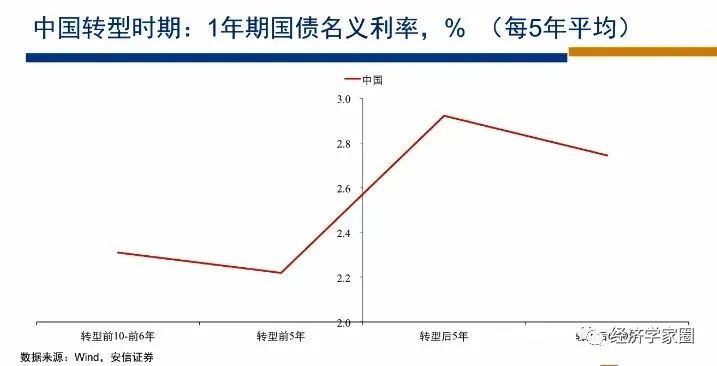

但是中國情況是,利率反而經歷了明顯上升,與總資產報酬率下降不一樣,和東亞鄰國也不一樣。

如果剔除通脹影響,利率上升的趨勢也存在。

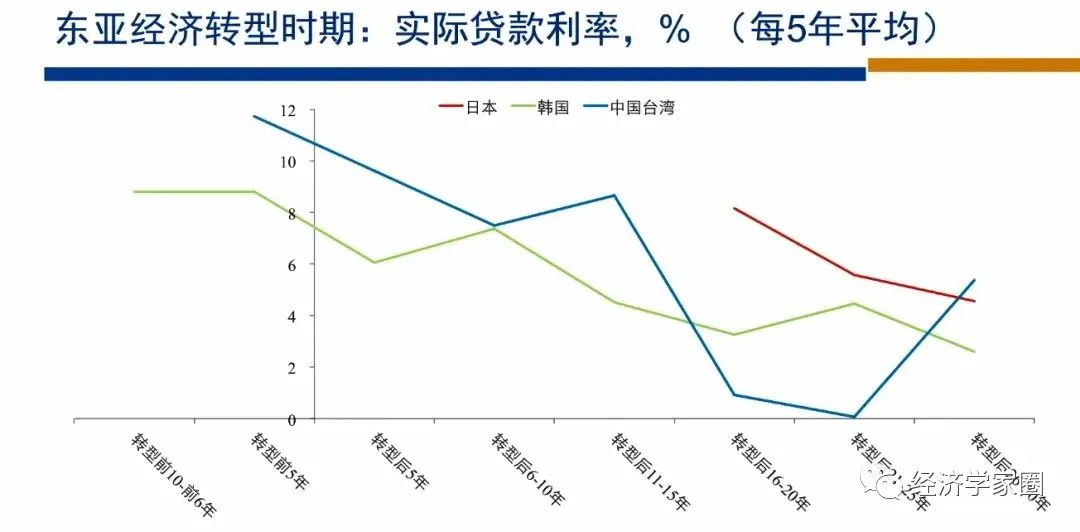

東亞各國信貸利率是下降趨勢,但是中國信貸利率一直在上升,即使考慮通脹因素也是上升。

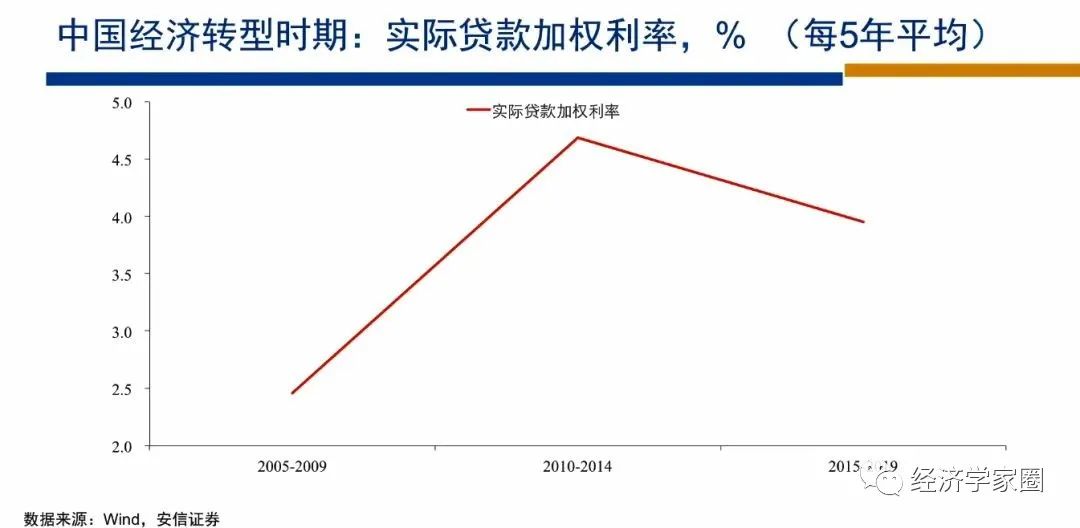

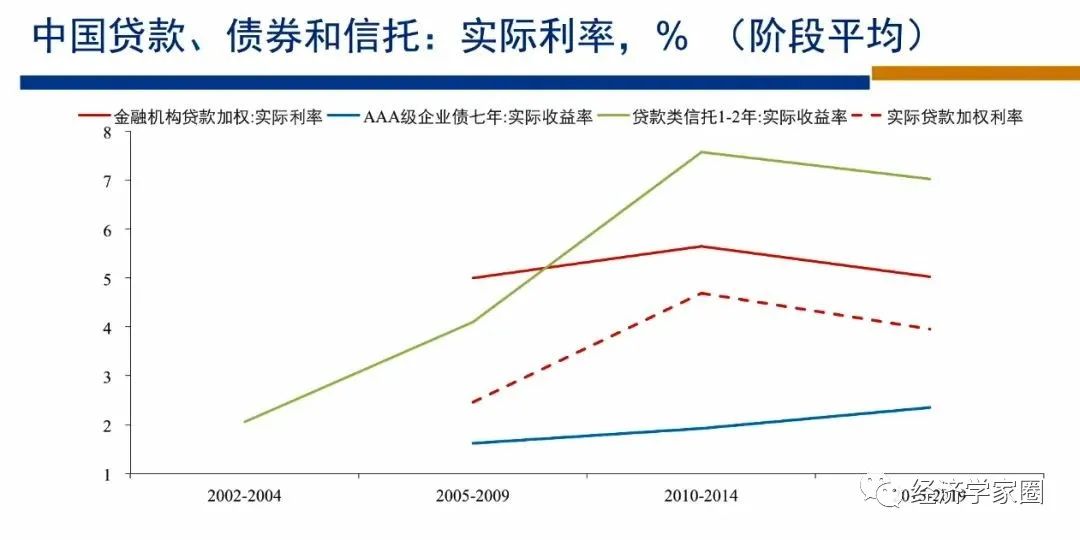

中國在邊際報酬遞減的過程情況下,利率還是越來越高,中國信貸市場分為很多子類,基本上都看不到利率下降。剔除通脹,反而會上升。走勢十分怪異,應降不降。后果就是ROE加速下降,市場估值中樞會受到抑制。(后果就是老板跳樓)。

所以A股永遠年輕,永遠都是3000點。不合理的高利率抑制了估值和盈利。市場只能頑強的依靠eps上漲。當然還有很多自下而上的原因。

不合理的高利率原因是什么?一個猜測性解釋是,中國居民儲蓄率經歷了很大下降,但是中國儲蓄率下降是很輕微的。另一個解釋是融資收的太緊,但是中國杠桿率上市特別快,在東亞經濟體總,杠桿率的上升是最快的。

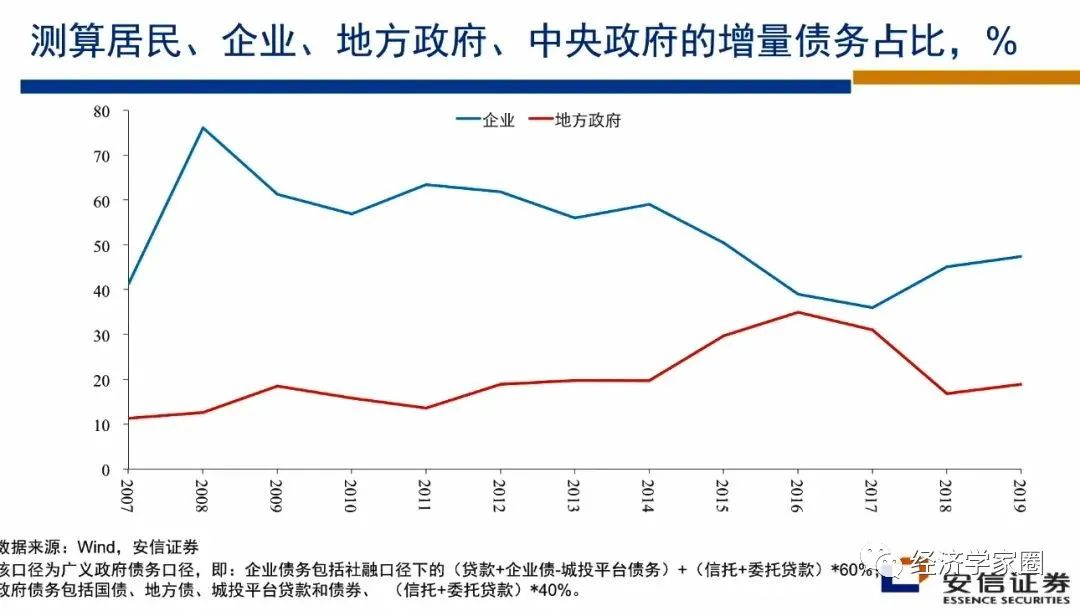

我們認為最重要的影響是在過去十年面,政府把經濟下降看成是一個周期現象,因而需要大量的財政支持,公共部門大規模在市場融資,但是公共部門的融資擴張總需求是個政治任務,受到的利率約束很弱,推升了利率水平,擠出了私人投資,并且是不斷擠出。這也帶來了經濟下降利率上升的悖論。私人部門擠出越嚴重,公共部門經濟擴張更強,形成惡性循環。

對未來做一些預判:

剛才這個邏輯已經或者很快就會終結。隨著這個邏輯終結,利率將會出現趨勢性的、幅度比較大的下降。未來5-10年不正常的利率上升將會終結。中國經濟利率趨勢與東亞各國是背離的,但是這個背離是例外,未來5-10年將會出現更大的下降幅度。對于權益市場,估值壓力將被搬走,盈利壓力也減小,私人經濟將重新回到經濟體,定價扭曲將被修正,估值、盈利的扭曲也會被修正,配置效率將會提升。2016年開始全面部署防范金融風險開始,邊際變化已經開始。2011-2016年資金流向地方政府的錢越來越多,2017年后趨勢已經有些變化,流向企業的錢越來越多,市場利率出現下降苗頭,權益市場估值也出現了提升苗頭。

過去十年上證指數漲幅有限,可能受到了例外因素的抑制,現在已經看到了解除的苗頭,疊加預防性儲蓄的增加,利率下降苗頭會更加明顯。

如果看2030年國債利率,到時候將會非常低,將會跌到2%。

這對權益市場會有比較大的影響,過去十年資本市場里面的人是比較難熬的,未來十年會好的多。

責任編輯:王涵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)