【興證策略張啟堯團隊】基金二季報的五大看點

引言:在二季度市場震蕩走弱的背景下,公募如何應對?隨著基金二季報披露接近完成,市場普遍關注基金的調倉動向。公募基金倉位有何變動?各行業配置情況如何?港股配置如何?公募持倉風格有何線索?我們梳理出市場較為關注的關于基金一季報配置的五大看點,供投資者參考。

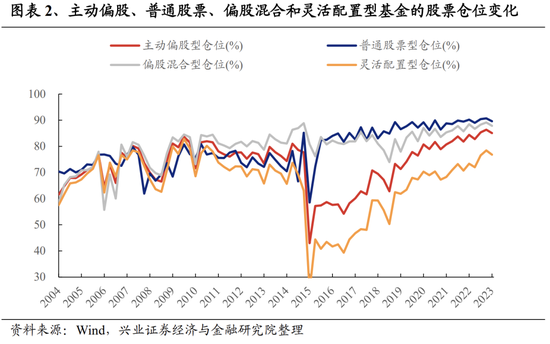

看點一:公募倉位出現回落

為了更加準確地捕捉公募基金股票資產配置的特征,后文關于基金倉位、股票行業和重倉股的分析樣本均基于主動偏股型基金(普通股票型+偏股混合型+靈活配置型),截止時間為2023年7月21日10:00(披露率為98.40%)。

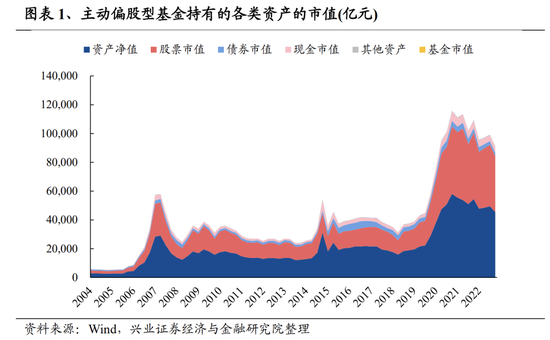

二季度主動偏股基金倉位回落1.31pct,但仍處于2004Q2以來第三高的水平。2023年二季度,上證指數、滬深300、創業板指分別下跌2.16%、5.15%、7.69%,導致主動偏股基金持股市值較3月底有所回落,2023Q2主動偏股型基金資產凈值規模為4.55萬億、環比回落8.01%,持股市值為3.87萬億、縮水9.41%。股票倉位方面,截至2023Q2,與一季度末相比,主動偏股基金倉位由85.36%回落至85.05%,但仍處于2004Q2以來97.3%的較高分位數水平。其中,普通股票型由90.71%下滑1.10pct至89.61%,偏股混合型由89.12%下滑1.28pct至87.84%,靈活配置型由78.44%下滑1.60pct至76.84%。隨著市場陷入震蕩調整、行業輪動加速,公募基金相對偏謹慎,于二季度小幅降低了權益資產的倉位。

看點二:TMT超配比例分位數依然處于歷史中等水平

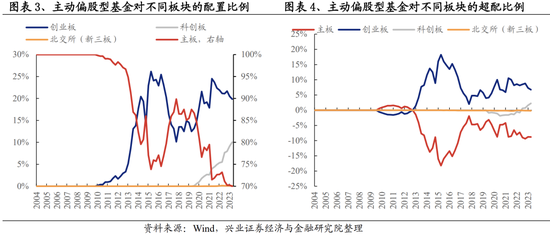

板塊與風格配置:科創板倉位繼續提升,大幅增持TMT

板塊層面,主板倉位繼續回落,創業板倉位再次回升,科創板倉位續創新高。

1)主板的配置比例為70.0%,較2023Q1下降0.26個百分點,繼續低配主板,且低配比例由-8.75%擴大至-8.82%。

2)創業板的配置比例為19.86%,較2023Q1回落0.62個百分點,繼續超配創業板,但超配比例由7.29%縮小至6.74%。

3)科創板的配置比例為10.02%,較2023Q1繼續上漲0.88個百分點,繼續超配科創板,且超配比例由1.61%擴大至2.25%。

4)北交所的配置比例為0.12%,較2023Q1持平,低配北交所,低配比例由-0.14%擴大至-0.17%。

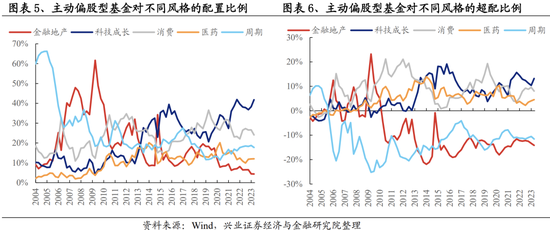

風格層面,主動偏股型基金繼續增持科技成長(以TMT為主),大幅減倉消費。2023Q2,主動偏股型基金對科技成長、消費、周期、醫藥和金融地產的配置比例分別41.78%、24.08%、17.73%、12.02%和4.38%,較上一個季度的變化分別為3.55pct、-2.52pct、-0.99pct、0.04pct和-0.09pct。此外,主動偏股型基金對科技成長、消費、周期、醫藥和金融地產的超配比例分別為13.20%、8.08%、-11.55%、4.54%和-14.14%,較上一個季度的變化分別為2.82pct、-1.48pct、-1.02pct、0.45pct和-0.79pct。

行業配置:TMT倉位繼續提升,但超配比例仍不算高

2023年二季度公募圍繞4條邏輯進行配置:1)對“數字經濟”而言,公募的偏好“由軟到硬”,偏硬件的通信(光模塊為主)和電子(消費電子、半導體為主)倉位提升較多,偏軟件的計算機(軟件開發)的倉位出現回落;2)增持順周期的制造板塊,汽車、家電和機械倉位提升較多;3)定價消費復蘇不及預期,減持必選的食品飲料和可選的出行鏈;4)減持中上游材料和資源品,基礎化工、有色金屬、煤炭、建材和石油石化等倉位均有所回落。

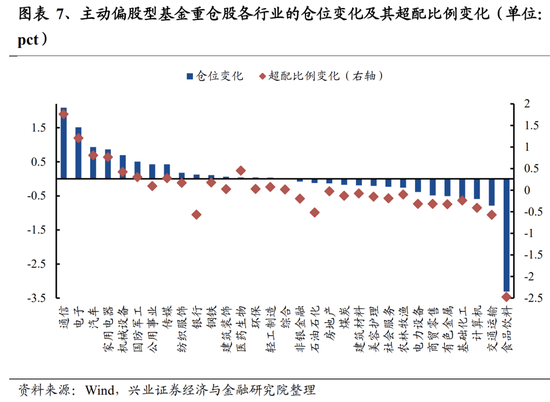

從一級行業倉位變動來看,主動偏股型基金大幅加倉通信、電子和汽車。2023Q2主動偏股型基金加倉較多的行業是通信、電子、汽車、家用電器和機械設備,加倉比例分別為2.09pct、1.51pct、0.93pct、0.86pct、0.69pct。2023Q2主動偏股型基金減倉較多的行業是食品飲料、交通運輸、計算機、基礎化工和有色金屬,減倉比例分別為-3.31pct、-0.79pct、-0.59pct、-0.57pct、-0.51pct。

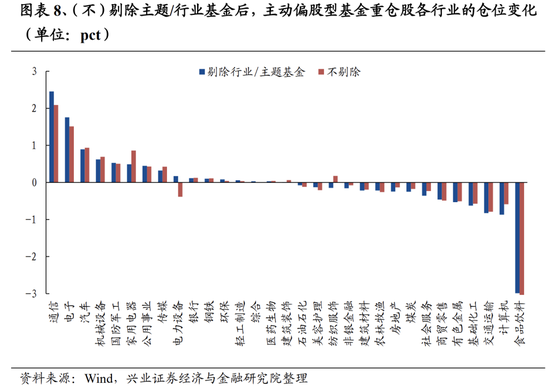

剔除主題/行業基金后,公募仍然以加倉通信、電子、汽車、機械和軍工為主,食品飲料倉位下滑幅度依然顯著。將新能源/醫藥/消費/TMT主題或行業基金剔除后,23Q2主動偏股型基金加倉較多的行業是通信、電子、汽車、機械和軍工,加倉比例分別為2.45pct、1.76pct、0.89pct、0.61pct、0.53pct。2023Q2主動偏股型基金減倉較多的行業是食品飲料、計算機、交通運輸、基礎化工和有色金屬,減倉比例分別為-2.98pct、-0.87pct、-0.83pct、-0.62pct、-0.53pct。對比全口徑來看,剔除行業/主題基金后,公募對通信和電子的倉位提升更極致,汽車、機械、軍工、交運等行業的倉位變動相差較小,但家電倉位提升幅度和食品飲料的減倉幅度收窄,計算機的減倉幅度更極致。

從二級行業倉位變動來看,2023Q2主動偏股型基金加倉較多的二級行業是通信設備、消費電子、化學制藥、半導體和汽車零部件,加倉比例分別為2.04pct、1.04pct、0.77pct、0.71pct、0.63pct。2023Q2主動偏股型基金減倉較多的二級行業是白酒Ⅱ、醫療服務、光伏設備、軟件開發和航空機場,減倉比例分別為-3.09pct、-1.49pct、-0.83pct、-0.59pct、-0.41pct。

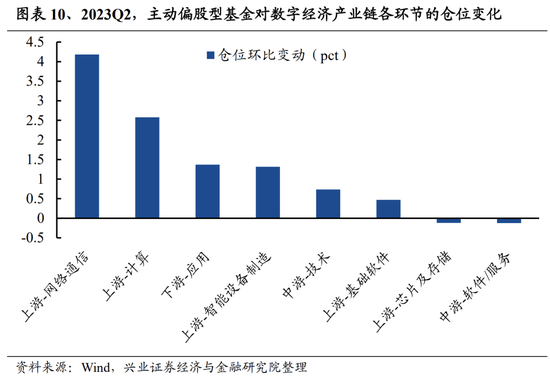

此外,根據興證策略團隊獨家構建數字經濟60大細分行業來看來看,數字經濟內部也有所分化。2023Q2,公募以加倉數字經濟板塊的上游算力(基站、服務器、光模塊、IDC等)為主、而上游的芯片及存儲和中游的軟件服務倉位小幅回落。

從產業鏈上中下游來看, 2023Q2主動偏股型基金加倉較多的是上游—網絡通信、上游—計算和下游—應用,加倉比例分別為4.18pct、2.58pct、1.37pct。2023Q2主動偏股型基金減倉較多的是中游—軟件服務和上游—芯片及存儲,減倉比例分別為-0.12pct、-0.12pct。

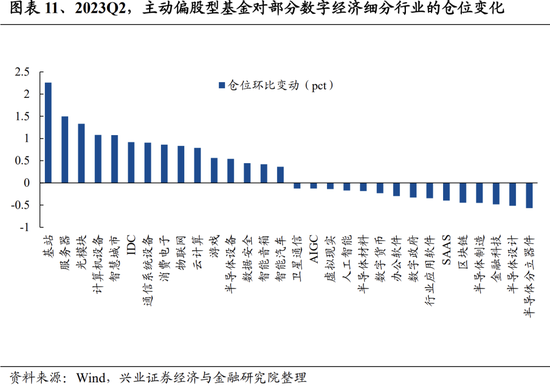

從細分行業來看,2023Q2,主動偏股基金加倉前五的數字經濟細分行業包括基站、服務器、光模塊、計算機設備和智慧城市,倉位較23Q1增長2.26pct、1.50pct、1.33pct、1.08pct、1.08pct;減倉前五的細分行業包括,半導體分立器件、半導體設計、金融科技、半導體制造和區塊鏈,倉位較23Q1回落0.57pct、0.51pct、0.48pct、0.45pct、0.45pct。

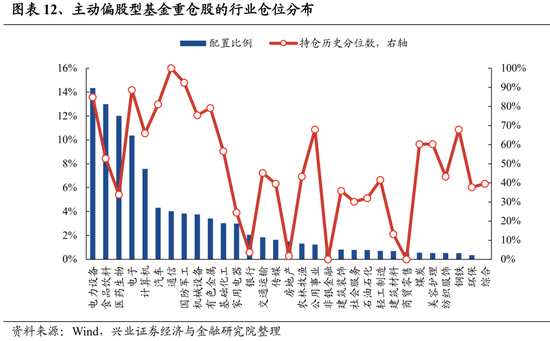

從一級行業絕對倉位來看,電力設備重回公募第一大重倉行業,前五大重倉行業較上一季度維持不變。主動偏股型基金倉位前五的行業分別是電力設備、食品飲料、醫藥生物、電子和計算機,配置比例分別為14.34%、13.0%、12.02%、10.36%、7.57%。倉位后五的行業分別是綜合、環保、鋼鐵、紡織服飾和美容護理,配置比例分別為0.01%、0.36%、0.51%、0.53%、0.55%。從持倉歷史分位數來看,通信、電子、汽車、電力設備和國防軍工倉位處于歷史較高的水平,而銀行、非銀金融和房地產的倉位處于歷史極低水平,此外,食品飲料和醫藥生物的持倉分位數也處于中等和中等偏低的水平。

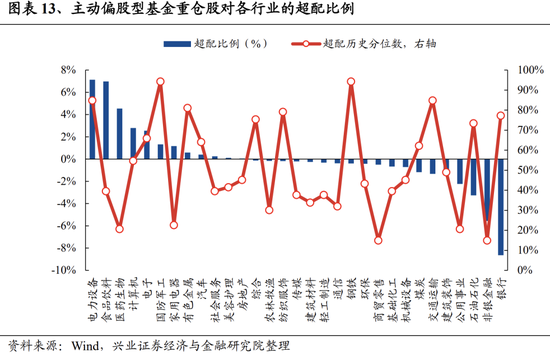

從一級行業超配比例來看,主動偏股型基金繼續超配電力設備和食品飲料。2023Q2主動股票型基金的重倉股超配前五的行業分別是電力設備、食品飲料、醫藥生物、計算機和電子,超配比例分別為7.13%、6.97%、4.54%、2.79%、2.55%。超配比例后五的行業分別是銀行、非銀金融、石油石化、公用事業和建筑裝飾,低配比例分別是-8.64%、-5.55%、-3.26%、-2.24%、-1.36%。重倉行業中,電力設備和國防軍工的超配比例分位數較高,食品飲料和醫藥生物處于歷史較低水平,TMT的超配比例分位數則處于30-60%的中等區間。

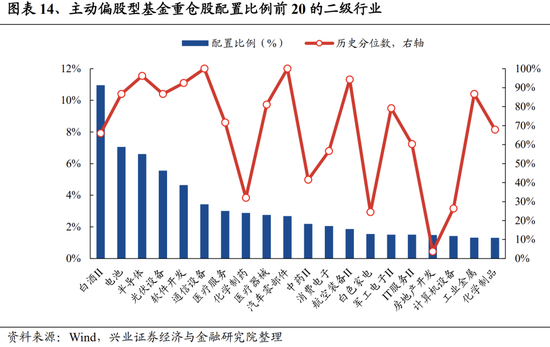

從二級行業絕對倉位來看,白酒Ⅱ、電池和半導體的倉位最高。具體來看,主動股票型基金倉位前10的二級行業有白酒Ⅱ、電池、半導體、光伏設備、軟件開發、通信設備、醫療服務、化學制藥、醫療器械和汽車零部件,配置比例分別為10.95%、7.06%、6.60%、5.56%、4.64%、3.43%、3.01%、2.88%、2.76%和2.69%。

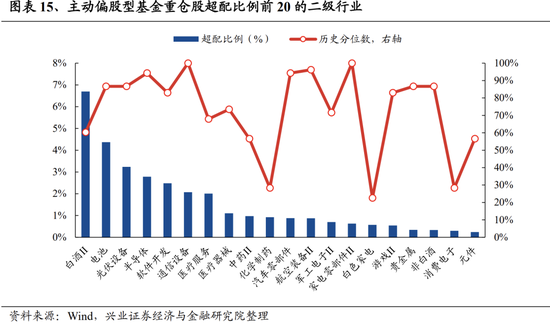

從二級行業超配比例來看,主動偏股型基金主要超配消費和成長板塊中的細分行業。具體來看,2023Q2主動股票型基金超配前10的二級行業分別是白酒Ⅱ、電池、光伏設備、半導體、軟件開發、通信設備、醫療服務、醫療器械、中藥Ⅱ和化學制藥,超配比例分別為6.70%、4.37%、3.23%、2.78%、2.48%、2.07%、2.01%、1.11%、0.97%和0.93%。

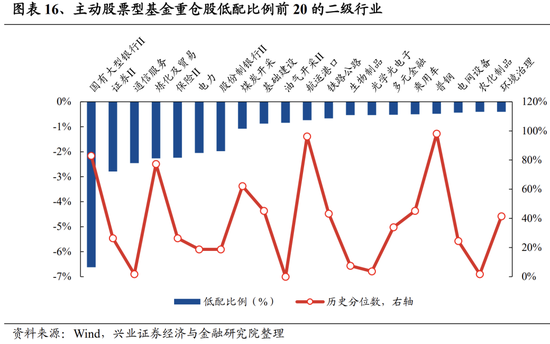

從二級行業低配比例來看,主動偏股型基金主要低配金融和周期板塊中的細分行業。2023Q2主動偏股型基金的重倉股低配前10的二級行業分別是國有大型銀行Ⅱ、證券Ⅱ、通信服務、煉化及貿易、保險Ⅱ、電力、股份制銀行Ⅱ、煤炭開采、基礎建設和油氣開采Ⅱ,相對標準行業占比的低配幅度分別為-6.62%、-2.79%、-2.45%、-2.27%、-2.24%、-2.05%、-1.97%、-1.08%、-0.87%、-0.84%。

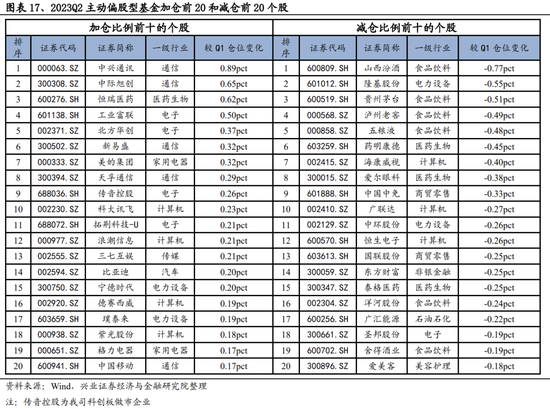

2023年二季度,主動偏股型基金加倉比例前5的個股分別是中興通訊、中際旭創、恒瑞醫藥、工業富聯和北方華創,持股比例較上一季度分別增加0.89pct、0.65pct、0.62pct、0.50pct和0.37pct;減倉比例居前5的個股為山西汾酒、隆基股份、貴州茅臺、瀘州老窖和五糧液,持股比例較上一季度分別減少0.77pct、0.55pct、0.51pct、0.49pct、0.48pct。

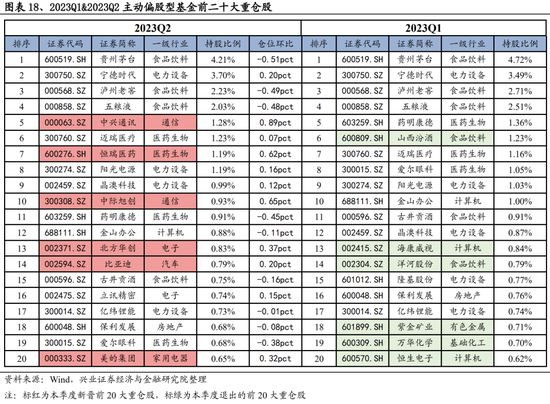

截止2023Q2,主動偏股型基金的前十大重倉股分別是貴州茅臺、寧德時代、瀘州老窖、五糧液、中興通訊、邁瑞醫療、恒瑞醫藥、陽光電源、晶澳科技和中際旭創,持倉規模占全部重倉股持股市值的比例分別為4.21%、3.70%、2.23%、2.03%、1.28%、1.23%、1.19%、1.19%、0.99%和0.93%。

與上一季度相比,具體有如下變化:

-

1只醫藥股(恒瑞醫藥)、3只TMT股(中興通訊、中際旭創和北方華創)、1只汽車股(比亞迪)和1只消費股(美的集團)新晉主動偏股型基金持倉的前20名。前20名中有5只消費股、5只泛新能源股、5只TMT股、4只醫藥股和1只金融地產股,持倉風格更加均衡。

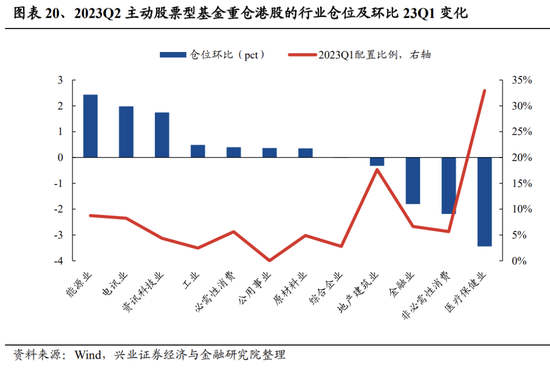

看點四:港股倉位小幅回落,北水繼續大幅加倉能源和電訊

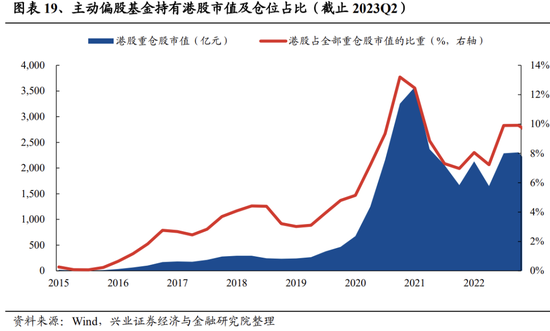

2023Q2,主動偏股基金的港股倉位有所回落。一方面,2023年二季度,港股漲幅收窄,恒生指數、恒生科技分別下跌7.27%、9.12%,跑輸同期的萬得全A指數;另一方面,南下資金二季度流入478.89億元,較一季度有所放緩,兩大因素使公募港股倉位小幅回落。截至2023Q2,主動型基金持有港股的規模為1969.30億元,較上季度末回落14.66%,港股倉位由9.91%小幅下降至9.17%。

行業方面,公募持有港股能源、電訊和資訊科技行業的繼續回升,醫療保健和非必需性消費倉位則顯著回落。重倉股口徑下,2023Q2主動偏股型基金加倉較多的行業是能源、電訊業和資訊科技行業,加倉比例分別為2.44pct、1.98pct、1.74pct。2023Q2主動偏股型基金減倉較多的行業是醫療保健、非必需性消費和金融行業,減倉比例分別為-3.44pct、-2.19pct、-1.80pct。

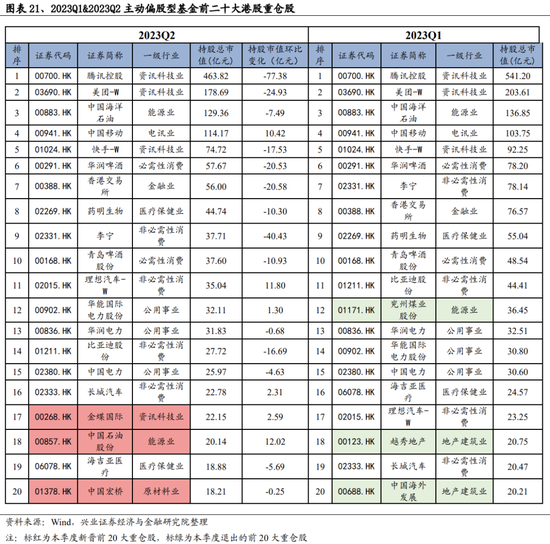

重倉股層面,騰訊維持公募的港股第一大重倉地位。截止2023年二季度末,港股前5大重倉股為騰訊控股、美團-W、中國海洋石油、中國移動和快手-W,持股市值分別為462.06億元、178.64億元、127.88億元、114.13億元和74.72億元。與2023Q1相比,港股前20大重倉中,新增金蝶國際、中國石油股份和中國宏橋。

看點五:公募基金持倉風格的三點變化

集中度偏好:個股持倉集中度回落

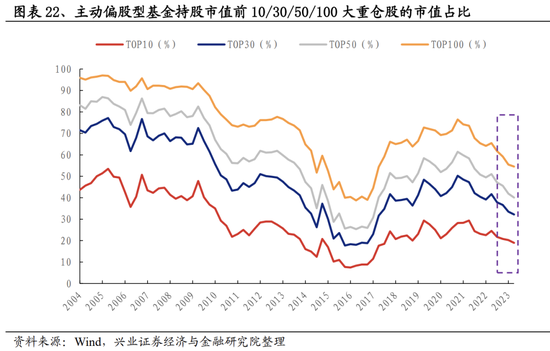

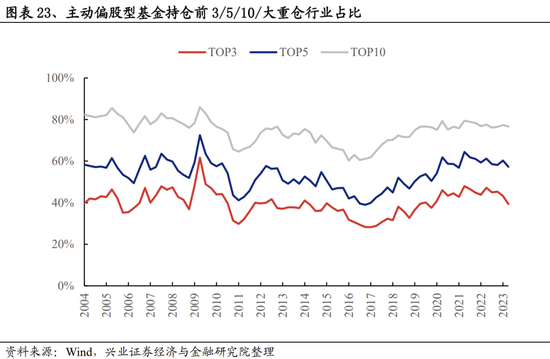

主動偏股型基金持倉集中度再度下行。行業視角下,主動偏股基金前3/5/10大重倉行業持倉占比較上一季度分別回落3.94pct、2.95pct、0.71pct。但個股視角下,主動偏股型基金持股市值前10/30/50/100的重倉股占全部重倉股持倉市值的比例較上一季度減少1.30pct、1.36pct、1.85pct和0.91pct。主動偏股基金持股集中度延續了下降。

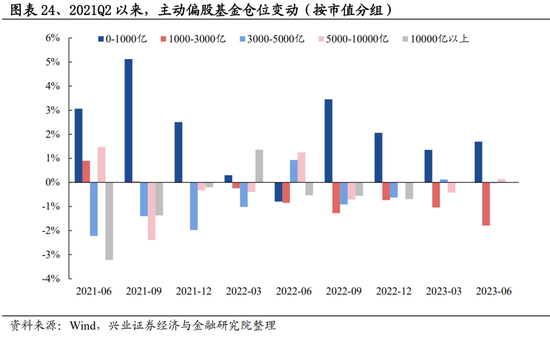

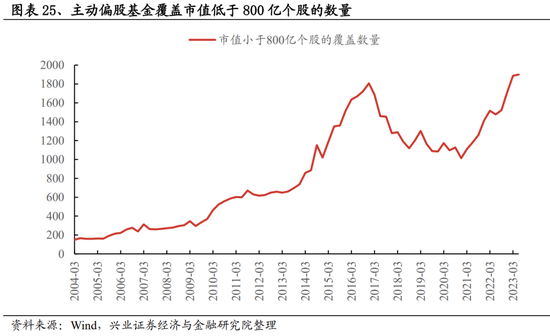

市值偏好:繼續聚焦“小巨人”

公募基金持倉風格繼續“市值下沉”。

從倉位變動來看,2023Q2主動偏股型基金加倉市值小于1000億的個股。按區間平均市值匯總倉位變動后,我們發現,今年二季度主動偏股型基金對市值小于1000億元的小市值個股的倉位繼續回升,公募以減倉區間市值在1000-3000億元和10000億元以上的個股為主。

從基金覆蓋數來看,基金對于中小市值個股的覆蓋度繼續上升。今年二季度,主動偏股型基金重倉股中,區間平均市值小于800億個股的數量為1900只,較2023Q1上升10.09%,處于歷史最高水平。

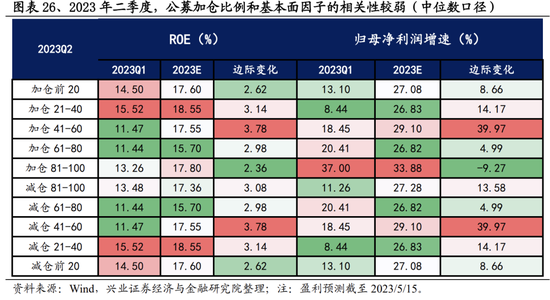

財務指標偏好:基本面因子的定價有效性維持低位

與2023Q1相同,2023Q2公募加倉比例和基本面因子的相關性依然較低。盡管4月以來,企業年報、一季報和各項經濟數據相繼披露,但公募加倉比例和財務指標的相關性依然處于低位,無論是從ROE和業績增速的絕對水平還是環比變化來看,其和加倉比例均沒有出現較為明顯的線性關系。

責任編輯:張恒星 SF142

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)