2023年,投資人苦IPO久矣。

2023年,投資人苦IPO久矣。作者 | 呂敬之 編輯 | 吾人

來源 | 融中財經(ID:thecapital)

2023年,退出難,難于上青天。

A股、港股、美股不論是IPO數量還是募資金額都在同比下滑。相對來看,A股新股上市和募資金額同比去年分別下降了27%和40%,不過上交所和深交所從IPO融資金額來看仍出去全球領先位置。港股由于部分外資的撤離,流通性有所削減,IPO數量和募資金額下滑幅度較大,為了活躍港股IPO,港交所也在不久前推出了新的結算制度以及“雙重參與”政策。

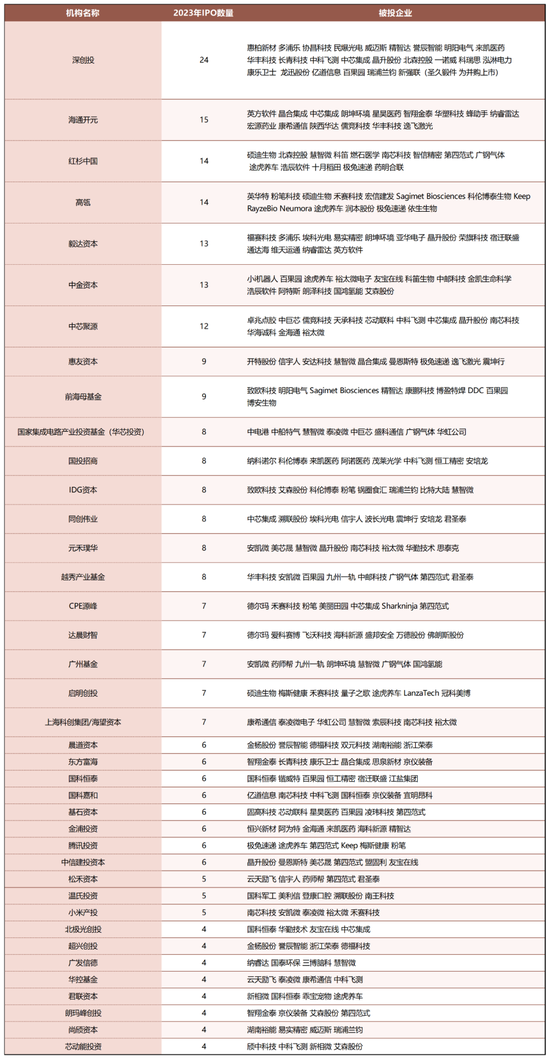

在這樣的環境下,深創投以23個IPO和1家并購上市的成績位列今年機構退出榜首,并且今年深創投的IPO企業中不乏中科飛測、中芯集成、百果園等明星企業;海通開元以15個IPO位居第二,并且參與了晶合集成、中芯集成的投資;紅杉中國和高瓴均以14個IPO并列第三,其中紅杉中國投中南芯科技、途虎養車、十月稻田等行業龍頭,高瓴則參與到粉筆科技、禾賽科技的投資當中;毅達資本和中金資本均以13個IPO并列第五。

今年,產業基金以及科技型基金的退出成績也相當亮眼,國家集成電路產業基金收獲了8個IPO,其中包括十大新股融資之一的華虹公司;越秀產業基金也收獲了8個IPO,包括百果園、第四范式等;廣州基金則投出包括藥師幫、廣鋼氣體等7個IPO;中國科學院旗下機構國科嘉和也收獲了包括中科飛測、南芯科技等6家企業的IPO。

數據來源:公開信息整理,融中財經制圖

同IPO數量機構排名不分先后按首字母排序

01

2023年

投資人苦IPO

2023年,IPO不容易。

根據德勤中國資本市場服務部發布的2023年中國內地與香港新股市場的表現回顧及2024年展望,A股約有310只新股上市,融資約3551億元人民幣,與2022年424只新股、5868億元融資額相比,分別下降27%和40%。

同比來看,A股上新股情況仍在收縮,不過上交所和深交所IPO融資金額仍處于全球第一和第二的位置。據統計,今年全年北交所將有75家新股上市,融資141億元人民幣;上交所將有103只新股上市,融資1933億元人民幣;深交所將有132只新股上市,融資1477億元人民幣。創業板仍將會是新股發行數量最多的市場板塊,而上海科創板則將會是募集新股資金最多的市場。

港股方面,面對美聯儲加息、經濟增速較緩等宏觀因素影響,港股市場估值下降且流動性也受到了限制。受此影響,今年預計港交所全年有65只新股上市,融資金額約458億港元,而根據港交所2022年年報,新上市公司90個,首次公開招股集資額為1046億元,今年新股上市同比下跌27.78%,融資金額同比下跌56.2%。

美股方面,納斯達克全年的融資額排在全球證券交易所第三位;紐約證券交易所則排名第四。中概股IPO則逐漸回暖。據LiveReport大數據統計,已在中國證監會備案的擬赴美上市的企業共50家(圖達通、文遠知行、極氪、雷子克或為秘密遞表,未公布備案信息)目前,已完成備案的企業有20家,備案通過率為40%。其中,擬納斯達克交易所上市的企業有47家,紐交所有3家(其中文遠知行未公布上市地,暫時歸為納斯達克交易所),今年12月,也不斷傳來Shien爭取赴美上市的消息。

而從融資規模來看,今年全球十大新股融資包括美股上市的ARM、Kenvue、Birkenstock,A股上市的華虹公司、中芯集成、陜西能源等,總募資金額為1842億港元,相比之下,去年在中國移動、中國中海、LG Energy Solution等超級大新股的累計下,前十大新股融資金額達到3893億元,是今年的2倍還多。

不論從IPO數量還是規模,今年IPO市場都在收緊。

為了活躍IPO市場,各大交易所也有所行動。以港交所為例,在此前融中財經的文章《香港,“瘋搶”IPO》中就提到香港聯交所修訂了HKEX-GL85-16指引信(以下簡稱“指引”)容許新申請人的現有股東,包括IPO前投資者以及基礎投資者在一系列“規模豁免”的條件下,在IPO進程中進一步認購或者購買股份,也就是所謂“雙重參與”,以此來提升港交所的活躍性。并且,為了減少大量資金的凍結,推出了認購制度,為提升IPO審核效率也推出了新的結算工具等等。

A股方面,8月份,滬深交易所紛紛發布公告稱將加快在完善交易制度和優化交易監管方面推出一系列務實舉措。一方面,研究允許主板股票、基金等證券申報數量可以以1股(份)為單位遞增;另一方面,研究ETF(交易型開放式基金)引入盤后固定價格交易制度。此外,為活躍資本市場、提振投資者信心,證監會指導上海證券交易所、深圳證券交易所、北京證券交易所自8月28日起進一步降低證券交易經手費。其中,滬深交易所將A股、B股證券交易經手費從按成交金額的0.00487%雙向收取,下調為按成交金額的0.00341%雙向收取,降幅達30%;北交所在2022年12月調降證券交易經手費50%的基礎上,再次將證券交易經手費標準降低50%,由按成交金額的0.025%雙邊收取,下調至按成交金額的0.0125%雙邊收取。

02

科技成寵兒

江蘇、安徽晉升黑馬

從IPO的地區和行業來看,今年也出現了新的趨勢。

首先,硬科技不只是投資人的心頭好,也是IPO的寵兒。工業、TMT和材料是今年主要IPO行業,科創板占前十大IPO籌資額的73%。

從行業賽道來看,半導體行業中有兩家企業都是今年募資金額在全球十大的新股。今年5月,中芯集成登陸A股,后改名為芯聯集成,作為中芯國際的產業鏈公司就是一家不折不扣的硬科技企業。中芯集成主要從事工藝集成電路芯片及模塊封裝代工生產制造,目前市值已經達到363.5億元。同樣,作為全球十大融資新股之一的華虹公司以209.21億元的募資金額登陸上海證券交易所,主要從事特色工藝純晶圓代工服務,總市值達到了740.1億元。

而今年A股上市的新股中,首日漲幅突破100%的企業也基本集中在工業、半導體、制藥、電子設備等硬科技領域。比如,今年8月上市以約5.32元/股發行的盟固利在上市首日最高漲到了突破200元/股,漲幅超過36倍,這家上市猛漲的企業主要營業范圍就是鋰離子電池正負極材料的研發和生產、銷售。另外一家典型的開盤首日市值翻倍的企業就是今年10月登陸A股的阿為特,6.36元/股開盤后盤中最高漲到86元/股,當日報收70.49元/股,最高漲幅超過12倍,而阿為特主要從事精密儀器制造,為醫療、航空、工業交通、科學儀器等領域提供高端儀器。

相較于硬科技賽道的火熱,消費賽道今年的IPO之路顯得沒那么順利。僅在11月就先后有老娘舅、周大福、想念食品等6家消費類企業終止IPO。不過,消費賽道今年也有好消息傳來。年初,由基石資本、深創投、越秀產業基金、招商局資本、中金資本等投資的連鎖水果品牌百果園成功登陸港交所;11月,由IDG、茅臺等資本加持的鍋圈,和前海母基金等機構投資的日日煮也先后上市成功。

從地區IPO分布來看,江蘇、廣東、浙江、上海、山東和北京是IPO的重要省份,將近七成的新股企業來自這6個省份,其中江蘇在上市項目數量和募資總額以及總市值上都排名第一。而安徽則以13家上市公司晉升為黑馬,募資總額達到239.25億元,創下了安徽省的歷史新高。

往年,浙江和廣東都是IPO大省,今年江蘇反超兩者,以54家上市企業和575.66億元首發募資位居IPO第一省份。在“蘇籍”新上市的企業中,專用設備制造以及化學材料行業占比很高,包括科強股份、恒興材料、盛科通信等。江蘇不止在今年IPO成績不俗,已經上市的公司的業績也有相當亮眼的表現,據Wind數據統計,今年前三季度,“蘇籍”所有上市公司整體營收規模突破2.5萬億元,實現凈利潤超過2293億元,其中279家上市公司都是既增收又增利。

廣東以47家新上市企業以及556.53億元的首發募資金額排名第二。行業分布來看,計算機通信在廣東今年新上市企業中占比將近30%,是廣東最熱門的IPO行業。除此之外,欣旺達動力、Shein這兩個廣東的超級獨角獸也紛紛在今年下半年傳來上市的進一步消息。

上海以首發募資金額519.15億元排名第三,目前A股上市企業城市集中度很高,募資金額最大的前三個地區已經占據了總募集金額的48.67%。

值得一提的是,今年安徽成為IPO最大黑馬,首發募資金額達到239.25億元,其中晶合集成以99.6億元募資金額創造了安徽史上最大規模的IPO。

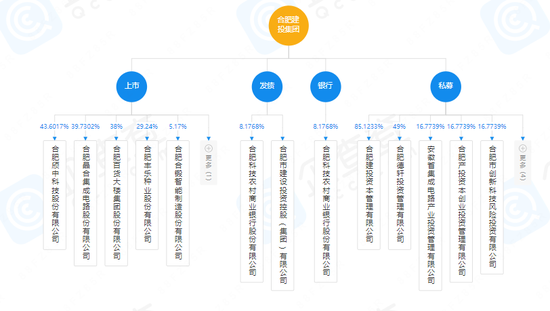

晶合集成何許公司?

成立于2015年,由合肥建投集團控股39.73%的晶合集成主要從事半導體晶圓生產代工服務,目前晶合集成市值已經達到330億元。其背后的合肥建投集團是一家國有獨資集團,包括晶合集成在內擁有5家上市公司,并且以LP的形式投資了多家半導體等領域的高新科技企業。

圖片來源:企查查

03

活躍的國資與“躺平”的機構

細數今年IPO企業背后的資本,就會發現,國資資本、產業資本和CVC尤為活躍。

國資資本方面,中金資本、國科嘉和、海通開元都有不錯的退出成績,分別收獲了13個、6個以及13個IPO。其中海通開元參與到了上述提到的安徽最大IPO晶合集成,以及全球最大募資額度新股之一的中芯集成的早期投資當中。根據晶合集成的招股書,2020年公司第一次進行對外機構的增資,海通證券100%控股的海通創新參與了投資,以2億元入資持股17602824股,持股比例1.17%,以晶合集成19.86元/股的發行價計算,海通創新持有股份價值約為超過3.5億元;而海通證券更是中芯集成的保薦機構,并且通過海通創新參與晶合集成發行股本2%的跟投,即約3384萬股。

國科嘉和作為中國科學院投資的機構,主要投向集中于高端制造、芯片產業鏈的企業,今年登陸上交所的中科飛測背后就有國科嘉和的支持。中科飛測招股書顯示,國科嘉和通過國科鼎奕持有其1.49%股份。

中科飛測作為中科大走出的科學家IPO典型,背后還有其他國資的支持,據其招股書顯示,國投基金持股15.19%、深創投持股4.08%、上海物聯網二期創業投資基金持股4.26%,其背后的LP是由國有全資控股的上海新微科技集團有限公司。除此之外,中科飛測身后還藏著產業資本的力量。比如,由國家集成電路產業投資以及京東方分別持股20%的芯動能投資則占股中科飛測6.41%。

除了京東方,比亞迪、中芯國際、小米在今年都收獲了較好的IPO成績。今年2月成功IPO的通信芯片研發商裕太微電子就收到了中移基金、小米以及由中芯國際入資的中芯聚源的資金支持。

除此之外,比亞迪還收獲了阿特斯、湖南裕能兩家IPO;小米則成功孵化出南芯科技、安凱微、泰凌微三家IPO;南芯科技和泰凌微背后同樣有英特爾投資,同時英特爾投資的康希通信以及華勤技術也在今年前后登陸上交所...

不難看出,不論是新能源車、還是互聯網企業,這些產業資本都對芯片的研發、生產產業鏈非常熱衷。這并不難理解,不論是新能源車智能化趨勢下,對自動駕駛、人機交互需求的增加,還是在移動硬件上解決“卡脖子”技術,芯片產業鏈的投資都是這些產業資本的心頭好。而今年,產業資本持續發力,小米持續加碼芯片研發商、機器人制造產業鏈;京東方也通過全資子公司出資近10億元做LP,入資北京顯智鏈二期創業投資基金。

另一方面,相較于人民幣基金的活躍,美元基金和美元+人民幣雙幣基金情況稍顯頹勢。今年收獲10家以上IPO的7家機構中,只有高瓴和紅杉中國兩家知名美元基金。其他較為知名的雙幣基金中,順為資本今年收獲4個IPO,只有南芯科技登陸A股;經緯創投6個IPO中也只有康希通信登陸科創板。

VC/PE今年面臨的窘境來自兩方面,一方面熱門賽道從互聯網、新消費等多元化領域更加集中于硬科技,而硬科技項目本身除了資金需求還有更多的產業鏈上下游的資源,甚至是訂單的需求,這就給國資資本以及產業資本很大的競爭優勢,反而讓VC/PE顯出劣勢;另一方面,外幣資金的撤離也讓這些頂級美元基金承擔了不小的壓力。所以,今年這些機構是從募、投、退都在承受多面夾擊的壓力。

最后,在今年的退出盤點中,不得不提到表現非常亮眼的城市——深圳。

深創投的觸手可以說是“無孔不入”。晶升股份、中芯集成、中科飛測背后都有深創投的身影,包括這三家在內,今年深創投總共收獲了24個IPO(包含一個并購),包括長青科技、華豐科技、威邁斯等。

今年,深創投更是在各個地方積極布局,10月30日,深創投作為湖北省政府投資引導基金的受托管理機構參與,目標總規模100億元的武漢都市圈高質量發展基金在武漢舉行簽約設立儀式。該基金是深創投自2023年7月中選為湖北省政府投資引導基金管理人以來推動設立的首只分母基金;哈工大也與深創投積極討論對高校創新項目投資的進一步可能性...

此外,深圳政府引導基金也在持續加碼,就在12月7日,深圳市天使投資引導基金管理有限公司(深圳天使母基金)聯合北方工業深圳投資有限公司共同打造的“深圳天使薈·北方大廈”專業孵化載體正式啟動運營,中國北方工業有限公司(灣區)創新中心正式揭牌。深圳天使母基金由深圳市引導基金出資成立,目前規模100億元,是國內規模最大的天使投資類政府引導基金。“天使薈”是深圳天使母基金圍繞深圳市“20+8”戰略性新興產業集群和未來產業打造的租金優惠、交通便捷、環境優美、功能齊全、服務一流的創業孵化平臺,也是深圳市引入國內外優秀初創科技企業的重要載體。

國資崛起、VC/PE的窘迫,都是隨著今年的賽道變更引起的,隨著硬科技的崛起,未來的資本版圖,還會有進一步的變化。

責任編輯:韋子蓉

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)