安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:華爾街見聞

重點關注:中國2月PMI、美國1月PCE和四季度GDP修正值,此外,百度、網易、理想汽車等熱門中概股將陸續公布最新財報。

2月26日至3月1日當周重磅財經事件一覽,以下均為北京時間:

本周重點關注:中國2月PMI、美國1月PCE物價指數、四季度GDP和PCE修正值,財報方面,百度、網易、理想汽車等熱門中概股將陸續公布最新財報。

見聞君提醒:歡迎大家前往‘見聞歷’微信小程序查看當天具體日程

中國2月PMI數據

周五(3月1日),國家統計局公布2月中國官方制造業/非制造業/綜合PMI。

此前,中國1月官方制造業為49.2%,非制造業PMI50.7%,均環比回升,綜合PMI環比上升0.6%至50.9%,顯示制造業景氣有所回升,企業生產經營活動總體持續擴張,但官方制造業PMI已連續四個月處于收縮區間。

2月20日,中國央行“非對稱降息”,五年期LPR較前值下調25個基點,成史上最大單次“降息”幅度。此前,中國5年期以上LPR已連續7個月保持不變,1年期LPR連續5個月持穩。

時隔8個月,五年期LPR首降,提振信心信號顯著,有望推動實體經濟融資成本降低,帶動PMI等經濟數據繼續回暖,鞏固、增強我國經濟回升向好態勢。

國金證券趙偉點評認為,此次非對稱下調LPR,不僅進一步釋放了穩增長的信號,還有助于緩解存量債務壓力、刺激需求。中長端貸款定價“錨”的下調,一方面很可能帶動存量貸款調整,緩解企業、城投平臺等存量債務壓力,另一方面或將直接帶動基建、制造業等新增中長貸融資成本回落。

東吳證券陶川團隊分析指出,在穩匯率與穩經濟的選擇題中,央行給出了“降”心獨具的答案:一是“救急”地產,釋放積極的貨幣政策信號;二是“革新”思路,在匯率壓力下注重實體經濟與政策靈活性。

東吳還指出,一季度經濟“開門紅”離不開地產企穩,央行此次調降LPR“救急”地產,釋放出地產政策后續出臺的信號。

美國1月PCE、四季度PCE修正值

周三(2月28日),美國經濟分析局公布四季度PCE年化季環比修正值。

周四(2月29日),美國經濟分析局公布1月PCE物價指數。

本月公布的數據顯示,美國1月CPI同比增3.1%,CPI環比增0.3%,雙雙超出經濟學家預期;1月PPI同比增長0.9%,放緩程度不及預期,環比增速超預期加快至0.3%,為五個月來最快的增長速度;核心PPI同比增長2%,環比增長0.5%,增速均超出分析師預期。

由于CPI、PPI數據雙雙意外回升,市場重燃對通脹走高的擔憂,也給了美聯儲更多按兵不動的理由。

作為美聯儲更青睞的PCE數據,2月PCE物價指數將成為3月FOMC會議前最后一個的關鍵參考數據。需要注意的是,PCE與CPI、PPI計算方式不同,推高2月CPI的主力住房通脹指標在PCE中的權重不大,同時PPI還是PCE物價指數的計算因子之一。

此前數據顯示:四季度PCE價格指數同比上漲2.8%,較前值3.1%有所放緩,但超過預期的2.5%;不含食品和能源的核心PCE價格指數年化季環比增長2%,與前值和預期值一致。

其次,12月核心PCE物價指數同比增2.9%,增速不及預期及前值,同比增速創近3年新低,顯示出通脹放緩的態勢。

美聯儲杰斐遜、庫克、沃勒等多位高管近期密集“放鷹”,表示還需要看到更多通脹回落的證據,才可能支持降息。

美聯儲副主席杰斐遜表示,聯儲需要警惕因通脹下降而過度降息,以免破壞實現物價穩定的最終目標:

“我們始終需要牢記因通脹形勢改善而過度寬松的危險。過度寬松可能導致恢復價格穩定的進程停滯或逆轉。”

此外,美聯儲還將在周內發布系列重磅經濟數據:周一公布1月份的建筑許可和新屋銷售數據,周二公布耐用品訂單和消費者信心指數,周三公布四季度GDP年化季環比修正值、商品貿易帳,周四公布芝加哥PMI和成屋簽約銷售數據,周五公布ISM制造業指數、密歇根大學消費者信心指數終值。

歐元區2月經濟景氣指數

周三(2月28日),歐盟經濟和財政事務委員會公布歐元區2月經濟/工業/服務業景氣指數、消費者信心指數終值。

1月公布的歐元區GDP數據顯示,去年四季度歐元區經濟整體陷入停滯。其中,歐元區最大經濟體德國四季度GDP環比萎縮0.3%,出現2020年以來的首次同比萎縮,勉強逃過“技術性衰退”(連續兩個季度經濟萎縮)。

新近公布的PMI數據顯示,歐元區整體服務業PMI結束了長達6個月的萎縮,但被制造業的惡化所拖累,其中德國制造業活動進一步陷入萎縮。

長期處于萎縮區間的經濟數據引發市場擔憂,且服務業通脹依舊顯著,但歐洲央行行長拉加德仍將“降通脹”作為首要目標,表示不會“即將降息”,她表示:

“我們不想冒通脹下降被逆轉的風險,這將浪費我們所做的一切,并導致我們不得不采取更多措施。”

此外,歐盟將歐元區GDP預測從1.2%下調至0.8%,將將2024年歐元區通脹預期從3.2%下調至2.7%,或顯現出歐央行將“抗通脹最后一公里”走到底的決心。

百度2023年Q4財報

周三(2月28日),百度將于美股盤前公布2023年Q4財報,百度集團-SW、百度集團-SWR將于港股盤后公布2023年Q4財報。

三季度財報顯示,百度三季度營收、核心經營利潤雙雙超預期,AI商業化方面各原生應用數據指標明顯增長,其表示未來繼續重注押寶AI。

具體來看,百度第三季度營收344億元人民幣,同比增長6%,超出市場預估的342.1億元;核心經營利潤為人民幣67億元,遠超市場預期的44億元,

AI商業化進展方面,根據百度介紹,多款AI原生應用數據指標顯著增長,在百度App,有64萬創作者使用AI輔助創作工具生產了1400萬條內容,獲得300億播放;百度網盤“云一朵”用戶量已達2000萬;百度文庫AI新功能累計使用用戶超3000萬。

百度創始人李彥宏表示:

“在生成式AI及基礎模型出現新商機的背景下,我對我們不斷增強技術及改進產品感到尤其滿意。值得注意的是,我們推出了功能最強大的基礎模型文心4.0。我們亦利用文心及文心一言重塑了面向消費者及面向企業的產品以及自營業務,打造AI原生體驗并幫助用戶和客戶提高效率。同時,我們向云企業客戶全面開放文心API,賦能該等客戶開發自己的AI原生應用程序及解決方案。我們以AI為核心的業務和產品戰略將持續促進文心及文心一言的生態不斷繁榮,同時為長期可持續的業績增長打下堅實基礎。”

其他重要數據、會議及事件

-

美國四季度GDP修正值

周三(2月28日),美國經濟分析局公布四季度實際GDP年化季環比修正值。

此前公布的美國四季度實際GDP年化季環比初值年增長3.3%,增速較上季的4.9%放緩,但大超市場預期的2%;2023年全年實際GDP年化率達到2.5%,超過2022年的1.9%。

大超預期的GDP數據顯示美國經濟仍具韌性,再度引發市場對經濟“軟著陸”的期待,結合美聯儲即將轉向寬松政策的普遍預測,有分析稱美國經濟有望“重演1995”,回到上世紀美國經濟的黃金時代。

一向看好美國經濟的高盛在上周報告中再次上調美國經濟預測,其指出鑒于最近的經濟增長勢頭,將2024年GDP增長預測上調0.3個百分點至2.4%,遠高于普遍預測的1%和美聯儲FOMC預測的1.4%。

不過,在GDP數據穩健增長的同時,美國預算赤字也在同步增長。相關數據顯示四季度美國預算赤字增加了50%以上。

-

日本1月CPI

周二(2月27日),日本總務省公布1月CPI同比、環比數據。

日本12月份CPI通脹放緩基本符合預期。12月CPI同比上漲2.6%,略高于預期2.5%,但較11月的2.8%小幅回落。扣除波動較大的生鮮食品及能源之后,核心CPI同比上漲3.7%,創去年2月之后的最低紀錄,持平預期,低于前值3.8%。

1990年代日本泡沫經濟破滅,從此陷入“失去的三十年”,在低通脹低增長中掙扎。但2022年以來,情況發生轉變——疫情引發供給側沖擊、地緣緊張局勢加劇,推升進口價格走高,日本走向再通脹。

數據顯示,日本核心CPI已連漲28個月,連續21個月超過2%的通脹目標,年度通脹連續三年上漲。

-

韓國2月進出口數據

周五(3月1日),韓國公布2月進出口同比數據。

據經濟參考報,韓國1月份出口為546.9億美元,同比增長18.0%,這是自2022年5月以來最大的百分比增幅。相比之下,去年12月份出口同比增長僅5.0%。同時,韓國1月進口同比下降7.8%,而經濟學家此前的預期是下降7.6%。這是自2023年3月以來的最低水平。這使得韓國1月的貿易順差收窄至3億美元。

其中,韓國出口反彈的最大推動力是存儲芯片。1月芯片銷售創下六年來最大增幅,提振了依賴出口的韓國經濟。具體而言,韓國1月芯片出口同比增長56.2%,創下自2017年12月以來的最大增幅,為連續第三個月增長,引領整體出口回升。

-

網易2023年Q4財報

周四(2月29日),網易公布2023年Q4財報。周三(2月28日),網易-S公布2023年Q4財報。

三季度財報顯示,網易營收人民幣273億元,符合預期,同比增長11.6%;歸屬于公司股東的凈利潤為人民幣78億元(11 億美元)。

財報顯示,游戲業務營收增長穩健。網易三季度游戲及相關增值服務凈收入為218億元,同比增長16.5%,環比增長15.9%;毛利潤為150.3億,同比增長23.7%,毛利率69.0%,同比提升4個百分點。

其中,來自在線游戲的收入占該分部收入的93.7%,環比同比均有所提升,來自手游的凈收入約占在線游戲凈收入的77.6%。

-

理想汽車2023年Q4財報

周一(2月26日),理想汽車、理想汽車-W公布2023年Q4財報。

三季度財報顯示,理想汽車三季度營收大增近三倍,營收、利潤雙雙超出市場預期。

具體來看,三季度理想汽車營收為346.8億元,好于市場預期的336.41億元,同比增長271.2%,環比增長21%;毛利潤為76.4億元人民幣,同比增長546.7%,環比增長22.6%;毛利率為22%,環比增加9.3個百分點,同比增加0.2個百分點。

細分數據方面,理想汽車三季度車輛銷售收入為336.2億元,同比增長271.6%,環比增長20.2%;車輛銷售毛利率為21.2%,同比增加9.2個百分點,環比增長0.2個百分點。

打新機會

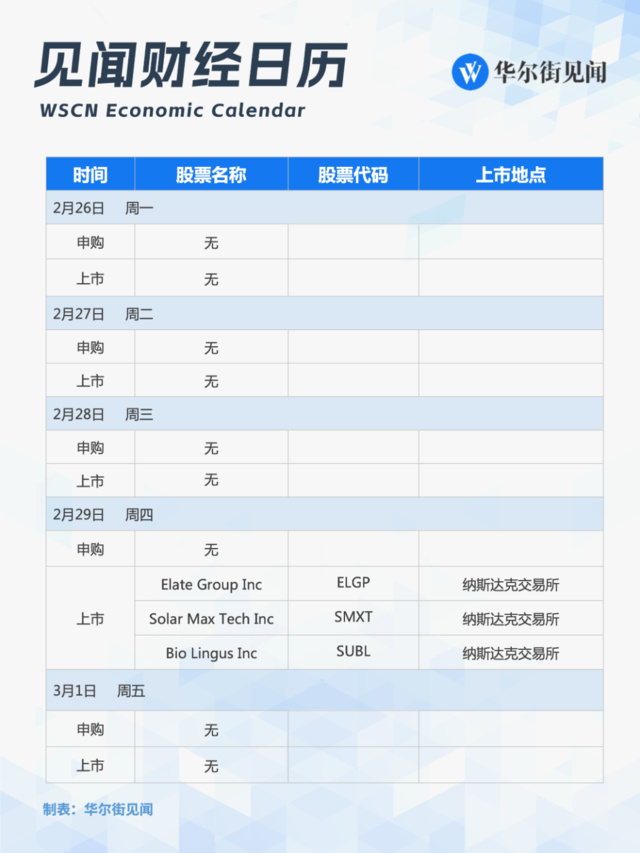

當周(2月26日-3月1日)美股有3只新股發行。

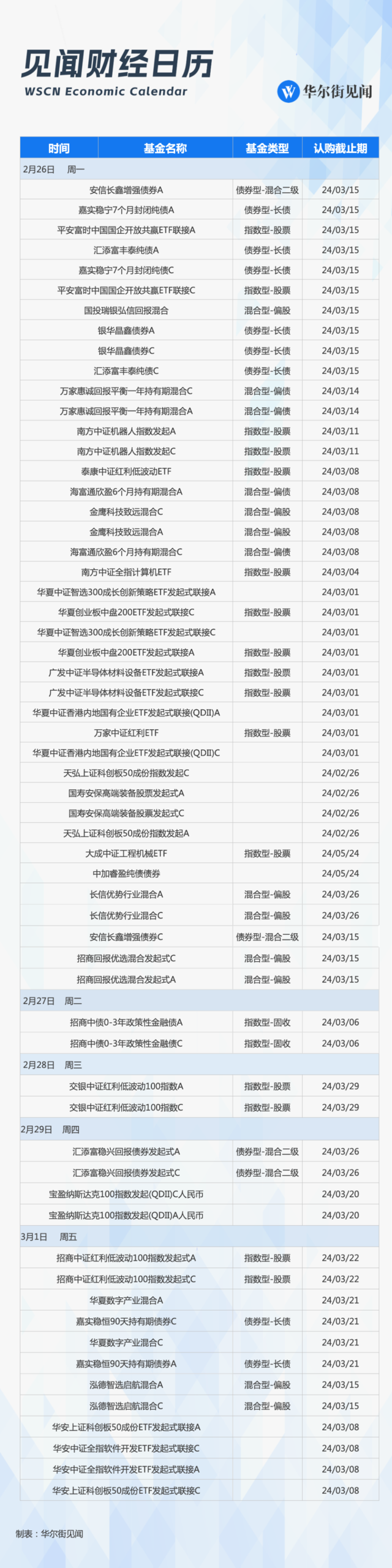

當周共計43只(A類與C類合并統計)新基金發行,其中債券型基金12只,混合型基金13只,指數基金18只。

風險提示及免責條款

風險提示及免責條款市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:王許寧

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)