安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

在日本央行1月22-23日會議結束后,衡量日本通脹勢頭的三個關鍵指標——工資、消費和東京CPI低于預期。疲軟的數據讓人懷疑2%的通脹目標能否保持,從而允許日本央行在未來幾個月收緊政策。

央行行長植田和男將不得不重新考慮他在會后新聞發布會上退出鴿派立場的信號。根據彭博經濟研究,其基準預測依然是,央行更有可能在7月份退出負利率和收益率曲線控制,而不是在3、4月份倉促行動。

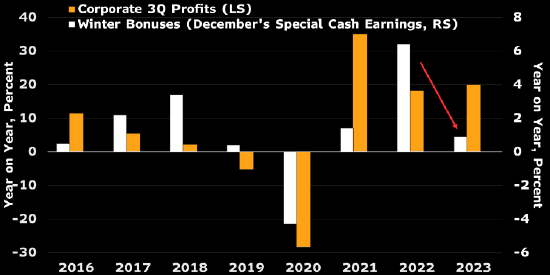

1. 12月份獎金疲軟或拖累消費

來源:日本厚生勞動省、日本財務省。注:冬季獎金是基于排除了樣本變化影響的同一樣本指標——日本央行青睞的指標。

來源:日本厚生勞動省、日本財務省。注:冬季獎金是基于排除了樣本變化影響的同一樣本指標——日本央行青睞的指標。 12月份的勞動力現金收入對于衡量冬季獎金在多大程度上提振家庭收入和支持消費至關重要。鑒于企業利潤強勁,對發放豐厚獎金的預期很高。

但發布的數據卻顯示工資增長低于預期(同比增長1.0%,市場普遍預期增長1.4%)。這對日本央行來說是個壞消息,即使加上獎金,工資仍遠不及通脹,消費者不愿購買商品和服務的風險削弱了可持續通脹的前景。

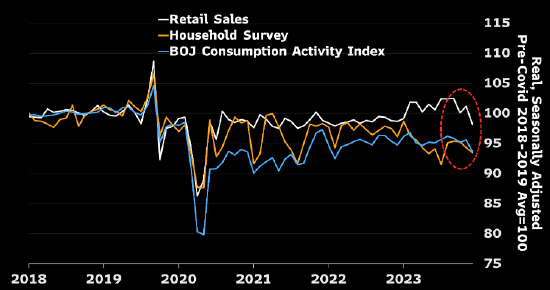

2. 12月消費大幅下降

來源:日本經濟產業省、日本總務省、日本央行。注:零售銷售數據使用全國CPI數據縮減

來源:日本經濟產業省、日本總務省、日本央行。注:零售銷售數據使用全國CPI數據縮減與疲軟的工資數據一致,私人消費的主要指標——零售額, 家庭支出和日本央行的消費指數——12月環比均出現下滑,這些數據預示定于2月15日發布的第四季度GDP數據面臨下行風險。

這些數據可能會讓日本央行感到不安。畢竟,央行希望看到更強勁的消費,這樣一來企業才會更有信心來提高商品和服務價格。

在央行副行長內田真一周四的講話中,我們注意到對于消費者對價格敏感行為的擔憂,他表示:“觀察到家庭對支出的防守態度,比如轉向廉價產品。”

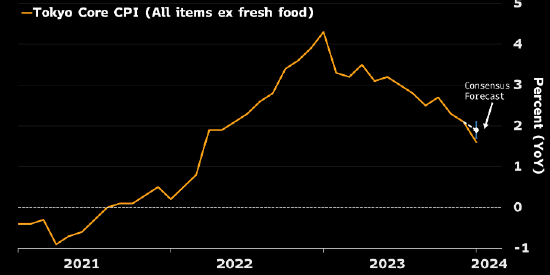

3. 1月份東京CPI低于所有預期

注:該區間顯示的是受訪經濟學家的預測區間

注:該區間顯示的是受訪經濟學家的預測區間疲軟的工資和消費數據解釋了1月份東京通脹——全國消費者價格走勢的領先指標——大幅低于預期的原因。核心CPI跌至1.6%,低于接受彭博調查給出的所有預估。這意味著日本1月份核心CPI可能自2022年3月以來首次跌破央行2%的目標。

通脹疲軟意味著,面對消費者不愿意或無力承擔更高成本的跡象,企業會猶豫要不要提價。該數據可能提醒日本央行,通脹下降壓力依然強勁。

總之,令人失望的薪資、消費和東京CPI數據表明,通脹持續保持在2%的條件還不具備。我們對央行將等到7月份再結束負利率和收益率曲線控制的基準預期不變,屆時央行將能證實“工資——物價上漲周期”是否因為春季工資談判而啟動。

我們還清楚地意識到我們的基準情景面臨的風險:日本央行可能決心盡快退出其非常規政策——即使數據所描繪的畫面并不夠完美。

責任編輯:王永生

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)