炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

興證策略:全球制造業龍頭估值比較,當前A股制造業龍頭的估值水平如何

本文來源于堯望后勢

引言:隨著市場估值來到歷史底部區間,投資者普遍關注在全球視角下A股市場是否已經足夠便宜,是否已經成為全球“價值洼地”?本篇報告,我們將從全球視角出發,借助PE-G與PB-ROE兩套估值框架,考察制造業各細分領域的海內外上市龍頭公司估值水平,試圖回答以下問題:當前A股制造業龍頭的估值水平如何?與全球制造業龍頭相比是否顯著便宜?哪些細分領域被明顯低估?

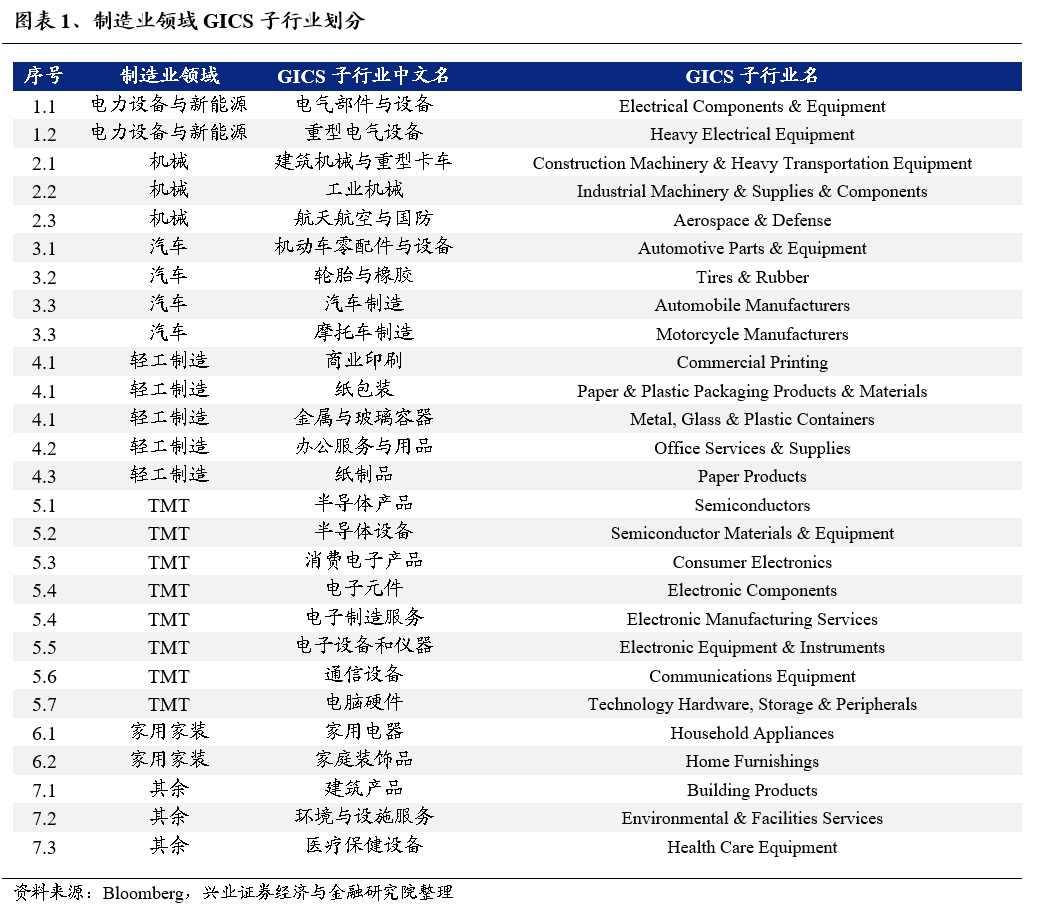

在海內外制造業龍頭公司篩選方面,基于GICS分類,共選擇28個制造業相關的GICS子行業,并根據子行業屬性歸納為制造業7大領域:電力設備與新能源、機械、汽車、輕工制造、TMT、家用家裝、其他。

在指標選取方面,估值指標使用PE_TTM與PB_LF,凈利潤增速與凈資產收益率均使用未來12個月彭博一致預期。此外,為保證海內外公司財報季的相對統一,數據截止時間均為2023年12月31日。

1、電力設備與新能源

1.1、電氣部件與設備

從PE-G角度看,A股龍頭PE低于海外龍頭,未來12個月凈利潤增速接近,PE-G下有優勢。在PE方面,A股龍頭估值低于海外龍頭,A股龍頭整體估值位于6-12倍區間,而海外龍頭估值整體位于18-24倍區間,個別海外龍頭估值位于50-70倍之間。在G方面,除個別公司增速較快,A股龍頭與海外龍頭預期增速接近。PE-G結合看,A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB低于海外龍頭,未來12個月ROE水平較高,PB-ROE下有優勢。在PB方面,A股龍頭估值低于海外龍頭,A股龍頭估值位于1-4倍區間,而海外龍頭整體估值位于2-6倍區間,個別海外龍頭公司位于9-11倍之間。在ROE方面,A股龍頭公司預期凈資產收益水平高于海外龍頭。PB-ROE結合看,A股龍頭更具優勢。

1.2、重型電氣設備

從PE-G角度看,A股龍頭平均PE與海外龍頭水平接近,未來12個月凈利潤增速較高,PE-G下有優勢。在PE方面,A股龍頭PE分布較為分散,整體平均估值與海外龍頭水平接近,A股龍頭估值位于5-35倍區間,而海外龍頭估值整體位于10-30倍之間。在G方面,A股龍頭預期增速在20%-100%區間,高于海外龍頭公司。PE-G結合看,A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭平均PB與海外龍頭水平接近,未來12個月ROE水平較高,PB-ROE下有優勢。在PB方面,A股龍頭整體估值與海外龍頭接近,A股龍頭估值位于0.5-4倍區間,而海外龍頭整體估值位于1-3倍區間。在ROE方面,A股龍頭公司預期凈資產收益水平高于海外龍頭。PB-ROE結合看,A股龍頭更具優勢。

2、機械

2.1、建筑機械與重型卡車

從PE-G角度看,A股龍頭PE與海外龍頭接近,未來12個月凈利潤增速較高,PE-G下有優勢。在PE方面,A股龍頭估值與海外龍頭接近,A股龍頭整體估值位于7-25倍區間,而海外龍頭估值整體位于9-28倍區間,海外個別龍頭估值偏高,在40倍以上。在G方面, A股龍頭預期增速整體高于海外龍頭公司。PE-G結合看,A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB低于海外龍頭,未來12個月ROE水平較低,PB-ROE下相對合理。在PB方面,A股龍頭估值低于海外龍頭,A股龍頭估值位于0.6-3倍區間,而海外龍頭整體估值位于0.7-3.5倍區間,個別海外龍頭公司在6倍以上,主要系ROE水平相對較高。在ROE方面,A股龍頭公司預期凈資產收益水平低于海外龍頭。PB-ROE結合看,A股龍頭估值相對合理。

2.2、工業機械

從PE-G角度看,A股龍頭PE較海外龍頭偏高,未來12個月凈利潤增速中等,PE-G下相對偏貴。在PE方面,A股龍頭估值較海外龍頭偏高,A股龍頭整體估值位于30-40倍區間,而海外龍頭估值整體位于25-35倍區間。在G方面, A股龍頭預期增速與海外龍頭公司接近。PE-G結合看,A股龍頭相對偏貴。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平較為接近,PB-ROE下相對合理。在PB方面,A股龍頭估值與海外龍頭估值接近,A股龍頭估值位于2-8倍區間,而海外龍頭整體估值位于2-10倍區間。在ROE方面,A股龍頭公司預期凈資產收益水平與海外龍頭接近。PB-ROE結合看,A股龍頭估值相對合理。

2.3、航天航空與國防

從PE-G角度看,A股龍頭PE較海外龍頭偏高,未來12個月凈利潤增速中等,PE-G下相對偏貴。在PE方面,A股龍頭估值較海外龍頭偏高,A股龍頭整體估值位于20-100倍區間,而海外龍頭估值整體位于15-30倍區間。在G方面, A股龍頭預期增速平均水平與海外龍頭公司接近。PE-G結合看,A股龍頭相對偏貴。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平較低,PB-ROE下相對偏貴。在PB方面,A股龍頭估值與海外龍頭估值接近,A股龍頭估值位于1.6-8倍區間,而海外龍頭整體估值位于1.8-8倍區間。在ROE方面,A股龍頭公司預期凈資產收益水平較海外龍頭公司偏低。PB-ROE結合看,A股龍頭估值相對偏貴。

3、汽車

3.1、機動車零部件與設備

從PE-G角度看,A股龍頭PE較海外龍頭偏高,未來12個月凈利潤增速中等,PE-G下相對偏貴。在PE方面,A股龍頭估值較海外龍頭偏高,A股龍頭整體估值位于15-40倍區間,而海外龍頭估值整體位于10-25倍區間。在G方面, A股龍頭預期增速較為集中,與海外龍頭公司相比接近。PE-G結合看,A股龍頭相對偏貴。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏高,未來12個月ROE水平較高,PB-ROE下相對合理。在PB方面,A股龍頭估值較海外龍頭估值偏高,A股龍頭估值位于1-6倍區間,而海外龍頭整體估值位于3倍以下。在ROE方面,A股龍頭公司預期凈資產收益水平高于海外龍頭。PB-ROE結合看,A股龍頭估值相對合理。

3.2、橡膠與輪胎

從PE-G角度看,A股龍頭PE水平與海外龍頭接近,未來12個月凈利潤增速偏高,PE-G下有優勢。在PE方面,A股龍頭估值與海外龍頭較為接近,A股龍頭整體估值位于15-40倍區間,而海外龍頭估值整體位于10-25倍區間。在G方面, A股龍頭預期增速較海外龍頭公司相比偏高。PE-G結合看,A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏高,未來12個月ROE水平較高,PB-ROE下相對合理。在PB方面,A股龍頭估值較海外龍頭估值偏高,A股龍頭估值位于1-2.5倍區間,而海外龍頭整體估值位于0.5-1.5倍區間,少數公司PB估值偏高。在ROE方面,A股龍頭公司預期凈資產收益水平高于海外龍頭。PB-ROE結合看,A股龍頭估值相對合理。

3.3、汽車制造

從PE-G角度看,A股龍頭PE水平較海外龍頭接近,未來12個月凈利潤增速接近,PE-G下估值相對合理。在PE方面,A股龍頭估值與海外龍頭較為接近,其中新能源車企與傳統車企分化明顯,傳統車企整體估值位于4-9倍區間,而新能源車企估值整體位于15倍以上。在G方面, A股龍頭預期增速較海外龍頭公司相比接近。PE-G結合看,A股龍頭估值較為合理。

從PB-ROE角度看,A股龍頭PB水平較海外龍頭接近,未來12個月ROE水平接近,PB-ROE下相對合理。在PB方面,A股龍頭估值與海外龍頭比較較為接近,新舊車企分化仍然明顯,新能源車龍頭估值位于4倍以上,而傳統車企龍頭整體估值位于2倍以下。在ROE方面,A股龍頭公司預期凈資產收益水平與海外龍頭接近。PB-ROE結合看,A股龍頭估值相對合理。

4、輕工制造

4.1、商業印刷

從PE-G角度看,A股龍頭PE水平較海外龍頭偏低,未來12個月凈利潤增速中等,PE-G下有優勢。在PE方面,A股龍頭估值與海外龍頭較為接近,A股龍頭整體估值位于15-20倍區間,而海外龍頭估值整體位于15-30倍區間。在G方面,A股龍頭預期增速水平較海外龍頭公司相比接近。PE-G結合看,A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平較低,PB-ROE下相對合理。在PB方面,A股龍頭估值較海外龍頭估值偏低,A股龍頭估值位于1-2.5倍區間,而海外龍頭整體估值位于1-8倍區間。在ROE方面,A股龍頭公司預期凈資產收益水平低于海外龍頭。PB-ROE結合看,A股龍頭估值相對合理。

4.2、辦公服務與用品

從PE-G角度看,A股龍頭PE水平與海外龍頭接近,未來12個月凈利潤增速偏低,PE-G下估值較貴。在PE方面,A股龍頭估值與海外龍頭較為接近,A股龍頭整體估值位于15-25倍區間,而海外龍頭估值整體位于10-30倍區間。在G方面,A股龍頭預期增速水平較海外龍頭公司相比偏低。PE-G結合看,A股龍頭估值較貴。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平中等,PB-ROE下相對合理。在PB方面,A股龍頭估值與海外龍頭估值接近,A股龍頭估值位于1-5倍區間,而海外龍頭整體估值位于1-8倍區間。在ROE方面,A股龍頭公司預期凈資產收益水平與海外龍頭相差不大。PB-ROE結合看,A股龍頭估值相對合理。

4.3、紙制品

從PE-G角度看,A股龍頭PE水平較海外龍頭相對偏高,未來12個月凈利潤增速較高,PE-G下有優勢。在PE方面,A股龍頭估值較海外龍頭相對偏高,A股龍頭整體估值位于10-25倍區間,而海外龍頭估值整體位于5-25倍區間。在G方面,A股龍頭預期增速水平較海外龍頭公司相比偏高。PE-G結合看,A股龍頭估值更具優勢。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平中等,PB-ROE下相對合理。在PB方面,A股龍頭估值與海外龍頭估值接近,A股龍頭估值位于0.3-1.6倍區間,而海外龍頭整體估值位于0.3-2倍區間。在ROE方面,A股龍頭公司預期凈資產收益平均水平與海外龍頭平均水平相差不大。PB-ROE結合看,A股龍頭估值相對合理。

5、TMT

5.1、半導體產品

從PE-G角度看,A股龍頭PE高于海外龍頭,未來12個月凈利潤增速偏高,PE-G下估值相對偏貴。在PE方面,A股龍頭估值高于海外龍頭,A股龍頭整體估值位于20-160倍區間,而海外龍頭估值整體位于15-60倍區間。在G方面,A股龍頭預期增速水平較海外龍頭公司相比偏高。PE-G結合看,A股龍頭估值較貴。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平較低,PB-ROE下相對偏貴。在PB方面,A股龍頭估值較海外龍頭估值偏低,A股龍頭估值位于1-10倍區間,而海外龍頭整體估值位于1-10倍區間,個別海外龍頭估值位于15倍以上。在ROE方面,A股龍頭公司預期凈資產收益水平低于海外龍頭。PB-ROE結合看,A股龍頭估值相對偏貴。

5.2、半導體設備

從PE-G角度看,A股龍頭PE高于海外龍頭,未來12個月凈利潤增速偏高,PE-G下估值相對合理。在PE方面,A股龍頭估值高于海外龍頭,A股龍頭整體估值位于35-120倍區間,而海外龍頭估值整體位于20-70倍區間。在G方面,A股龍頭預期增速水平較海外龍頭公司相比偏高。PE-G結合看,A股龍頭估值相對合理。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平較低,PB-ROE下相對合理。在PB方面,A股龍頭估值較海外龍頭估值偏低,A股龍頭估值位于3-10倍區間,而海外龍頭整體估值位于7-30倍區間。在ROE方面,A股龍頭公司預期凈資產收益水平低于海外龍頭。PB-ROE結合看,A股龍頭估值相對合理。

5.3、消費電子產品

從PE-G角度看,A股龍頭PE較海外龍頭偏高,未來12個月凈利潤增速偏高,PE-G下估值有優勢。在PE方面,A股龍頭估值較海外龍頭偏高,A股龍頭整體估值位于10-40倍區間,海外龍頭估值整體位于7-25倍區間。在G方面,A股龍頭預期增速水平較海外龍頭公司相比偏高。PE-G結合看,A股龍頭估值更具優勢。

從PB-ROE角度看,A股龍頭PB水平與海外龍頭接近,未來12個月ROE水平中等,PB-ROE下相對合理。在PB方面,A股龍頭PB水平與海外龍頭接近,A股龍頭估值位于1.5-4倍區間,而海外龍頭整體估值位于0.7-4倍區間。在ROE方面,A股龍頭公司預期凈資產收益水平與海外龍頭接近。PB-ROE結合看,A股龍頭估值相對合理。

5.4、電子元件

從PE-G角度看,A股龍頭PE與海外龍頭接近,未來12個月凈利潤增速偏高,PE-G下估值有優勢。在PE方面,A股龍頭估值與海外龍頭接近,A股龍頭整體估值位于10-40倍區間,海外龍頭估值整體位于10-40倍區間,個別海外龍頭估值位于40倍以上。在G方面,A股龍頭預期增速水平較海外龍頭公司相比偏高。PE-G結合看,A股龍頭估值更具優勢。

從PB-ROE角度看,A股龍頭PB水平與海外龍頭接近,未來12個月ROE水平中等,PB-ROE下相對合理。在PB方面,A股龍頭PB水平與海外龍頭接近,A股龍頭估值位于1-6倍區間,而海外龍頭整體估值位于1-7倍區間,個別海外龍頭估值位于10倍以上。在ROE方面,A股龍頭公司預期凈資產收益水平與海外龍頭接近。PB-ROE結合看,A股龍頭估值相對合理。

5.5、電子設備與儀器

從PE-G角度看,A股龍頭PE水平較海外龍頭相對偏低,未來12個月凈利潤增速較高,PE-G下估值有優勢。在PE方面,A股龍頭估值較海外龍頭相對偏低,A股龍頭整體估值位于15-35倍區間,而海外龍頭估值整體位于20-45倍區間。在G方面,A股龍頭預期增速水平較海外龍頭公司相比偏高。PE-G結合看,A股龍頭估值更具優勢。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平中等,PB-ROE下相對合理。在PB方面,A股龍頭估值與海外龍頭估值接近,A股龍頭估值位于1-8倍區間,而海外龍頭整體估值位于2-6倍區間。在ROE方面,A股龍頭公司預期凈資產收益平均水平與海外龍頭平均水平相差不大。PB-ROE結合看,A股龍頭估值相對合理。

5.6、通信設備

從PE-G角度看,A股龍頭PE水平較海外龍頭相對偏高,未來12個月凈利潤增速較高,PE-G下有優勢。在PE方面,A股龍頭估值較海外龍頭相對偏高,部分A股龍頭估值位于10-20倍區間,光模塊龍頭估值位于40倍以上,海外龍頭估值整體位于10-40倍區間。在G方面,A股龍頭預期增速水平較海外龍頭公司相比偏高。PE-G結合看,A股龍頭估值有一定優勢。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平中等,PB-ROE下相對合理。在PB方面,A股龍頭估值與海外龍頭估值接近,A股龍頭估值位于1-6倍區間,而海外龍頭整體估值位于1-5倍區間,個別海內外龍頭估值在10倍以上。在ROE方面,A股龍頭公司預期凈資產收益平均水平與海外龍頭平均水平相差不大。PB-ROE結合看,A股龍頭估值相對合理。

5.7、電腦硬件

從PE-G角度看,A股龍頭PE水平較海外龍頭相對偏高,未來12個月凈利潤增速整體較為接近,PE-G下估值相對偏貴。在PE方面,A股龍頭估值較海外龍頭相對偏高,A股龍頭整體估值位于30-60倍區間,而海外龍頭估值整體位于10-40倍區間。在G方面,A股龍頭預期增速水平與海外龍頭公司較為接近。PE-G結合看,A股龍頭估值相對偏貴。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏高,未來12個月ROE水平中等偏低,PB-ROE下相對偏貴。在PB方面,A股龍頭PB較海外龍頭偏高,A股龍頭估值位于2-4倍區間,而海外龍頭整體估值位于1-3倍區間。在ROE方面,A股龍頭公司預期凈資產收益平顯著低于海外龍頭。PB-ROE結合看,A股龍頭估值相對偏貴。

6、家用家裝

6.1、家用電器從PE-G角度看,A股龍頭PE較海外龍頭平均水平相對更低,未來12個月凈利潤增速中等,PE-G下相對合理。在PE方面,A股龍頭估值較海外龍頭平均水平相對更低,A股龍頭整體估值位于5-25倍區間,而海外龍頭估值整體位于15-25倍區間。在G方面,除個別公司增速較快,A股龍頭與海外龍頭預期增速接近。PE-G結合看,A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平較高,PB-ROE下有優勢。在PB方面,A股龍頭估值與海外龍頭接近,A股龍頭估值位于1-4倍區間,個別龍頭公司估值位于6倍以上,而海外龍頭整體估值位于1-3倍區間。在ROE方面,A股龍頭公司預期凈資產收益水平高于海外龍頭。PB-ROE結合看,A股龍頭更具優勢。

6.2、家庭裝飾品

從PE-G角度看,A股龍頭PE與海外龍頭平均水平較為接近,未來12個月凈利潤增速偏高,PE-G下估值有優勢。在PE方面,A股龍頭估值與海外龍頭平均水平較為接近,A股龍頭整體估值位于10-15倍區間,個別公司位于20倍以上,而海外龍頭估值整體位于10-25倍區間。在G方面,A股龍頭較海外龍頭預期增速更高。PE-G結合看,A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平較高,PB-ROE下有優勢。在PB方面,A股龍頭估值與海外龍頭接近,A股龍頭估值位于2-3倍區間,而海外龍頭整體估值位于2-5倍區間。在ROE方面,A股龍頭公司預期凈資產收益水平高于海外龍頭。PB-ROE結合看,A股龍頭估值相對合理。

7、其余

7.1、建筑產品

從PE-G角度看,A股龍頭PE較海外龍頭平均水平相對偏低,未來12個月凈利潤增速中等,PE-G下估值有優勢。在PE方面,A股龍頭估值較海外龍頭平均水平偏低,A股龍頭整體估值位于10-20倍區間,個別公司估值位于30倍以上,而海外龍頭估值整體位于10-30倍區間。在G方面,A股龍頭與海外龍頭預期增速較為接近。PE-G結合看,A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB較海外龍頭偏低,未來12個月ROE水平偏低,PB-ROE下估值較為合理。在PB方面,A股龍頭估值較海外龍頭偏低,A股龍頭估值位于1.5-4.5倍區間,而海外龍頭整體估值位于1.5-8倍區間,個別龍頭估值位于10倍以上。在ROE方面,A股龍頭公司預期凈資產收益水平與海外龍頭較為接近。PB-ROE結合看,A股龍頭估值相對合理。

7.2、環境與設施服務

從PE-G角度看,A股龍頭PE整體低于海外龍頭,未來12個月凈利潤增速中等,PE-G下估值有優勢。在PE方面,A股龍頭估值低于海外龍頭,A股龍頭整體估值位于10-20倍區間,個別公司位于30倍以上,而海外龍頭估值整體位于20倍以上。在G方面,A股龍頭與海外龍頭預期增速較為接近。PE-G結合看,A股龍頭更具優勢。

從PB-ROE角度看,A股龍頭PB整體低于海外龍頭,未來12個月ROE水平中等,PB-ROE下有優勢。在PB方面,A股龍頭估值與海外龍頭接近,A股龍頭估值位于0.7-3倍區間,而海外龍頭整體估值位于2.5-10倍區間。在ROE方面,A股龍頭公司預期凈資產收益水平與海外龍頭接近。PB-ROE結合看,A股龍頭更具優勢。

7.3、醫療保健設備

從PE-G角度看,A股龍頭PE與海外龍頭平均水平較為接近,未來12個月凈利潤增速偏低,PE-G下估值較貴。在PE方面,A股龍頭估值與海外龍頭平均水平較為接近,A股龍頭整體估值位于10-60倍區間,海外龍頭估值整體位于20-40倍區間個別龍頭估值位于80倍以上。在G方面,A股龍頭較海外龍頭預期增速偏低。PE-G結合看,A股龍頭估值較貴。

從PB-ROE角度看,A股龍頭PB與海外龍頭接近,未來12個月ROE水平較高,PB-ROE下有優勢。在PB方面,A股龍頭估值與海外龍頭接近,A股龍頭估值位于2-10倍區間,而海外龍頭整體估值位于2-10倍區間。在ROE方面,A股龍頭公司預期凈資產收益水平與海外龍頭較為接近。PB-ROE結合看,A股龍頭估值相對合理。

8、總結

對比全球制造業龍頭估值水平,可以發現在經過過去三年的估值壓縮后,當前A股制造業龍頭在全球視角下已處于較低水平。從所劃分的大類行業來看,電力設備與新能源、TMT、家用家裝估值優勢顯著,汽車、輕工制造行業與海外整體估值水平接近。

從PE-G角度看,GICS子行業中估值有優勢的的行業包括,電氣部件與設備、重型電氣設備、建筑機械與重型卡車、輪胎與橡膠、商業印刷、紙制品、消費電子產品、電子元件、電子設備與儀器、通信設備、家用電器、家庭裝飾品、建筑產品、環境與設施服務。

從PB-ROE角度看,GICS子行業中估值有優勢的的行業包括,電氣部件與設備、重型電氣設備、家用電器、家庭裝飾品、環境與設施服務。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)