安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

在晦澀難懂卻又至關重要的隔夜融資市場,一個關鍵短期利率的飆升令投資者惴惴不安,人們緊張的想起四年多前的動蕩一幕。

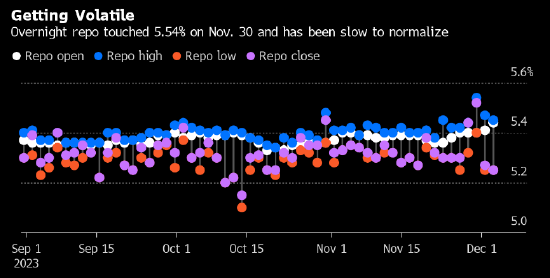

市場的壓力在上周晚些時候開始顯現(xiàn)。11月引發(fā)美國國債上漲的債券購買狂潮導致回購協(xié)議市場的融資需求激增。

11月最后一個交易日短期利率大幅上升,隔夜一般抵押品回購利率飆升至5.50%以上。更為不尋常的是,即使進入12月,利率依然處于高位。

局面恍如2019年9月。當時,美聯(lián)儲減少購買國債導致銀行準備金稀缺之后,政府舉債增加令該現(xiàn)象雪上加霜。華爾街銀行日常經(jīng)營所嚴重依賴的以美國國債為抵押的隔夜融資利率大漲,最終美聯(lián)儲被迫進行干預、重新購買這些債券以穩(wěn)定市場。

道明證券美國利率策略主管Gennadiy Goldberg表示,“看起來、聽起來都很像2019年9月,但我認為這次的原因并不是準備金稀缺”。

短期融資市場的波動令人擔憂是因為它可能會不利于央行管理貨幣政策。融資失靈還可能給政府及其他機構的借貸成本帶來壓力,從而給整體經(jīng)濟帶來風險。

最近的利率飆升是由一系列事件共同造成的。美國國債上漲和融資需求是因素之一。銀行還因為月底的監(jiān)管因素減少了在回購市場的資金貸出。此外,政府加大借貸和美聯(lián)儲縮表帶來的副產(chǎn)品是一級交易商賬簿上有大批美國國債,阻礙了它們提供此類短期融資的能力。

壓力波及其他其他關鍵的融資基準,其中包括有擔保隔夜融資利率SOFR。根據(jù)紐約聯(lián)邦儲備銀行周一公布的數(shù)據(jù),12月1日該利率升至5.39%。這是該基準利率于2018年4月作為Libor替代品首次亮相以來的最高水平。

融資壓力表明,在美聯(lián)儲尋求縮減資產(chǎn)負債表之際——這一過程被稱為量化緊縮,銀行資產(chǎn)負債表的容納能力將發(fā)揮越來越重要的作用。另外,這是在美國聯(lián)邦赤字導致政府舉債增加的背景下發(fā)生的。

截至目前似乎沒有什么特別值得擔心。在美聯(lián)儲的銀行準備金大約3.4萬億美元,是決策者認為充裕的水平。還有大約8150億美元資金存放在在美聯(lián)儲的逆回購安排(RRP),貨幣市場基金通常利用這個工具將現(xiàn)金存放在美聯(lián)儲。盡管規(guī)模在減少,但仍表明金融體系中存在過剩流動性。

“這可能是交易商資產(chǎn)負債表問題,而不是準備金短缺問題,” 法國興業(yè)銀行美國利率策略主管Subadra Rajappa說。

不過巴克萊的Abate預計,即使交易商在月末過后努力恢復靈活性并適應更高的融資需求,美聯(lián)儲的逆回購余額也將繼續(xù)下降。這應會令利率在高位保持更長的時間,并最終令更多資金從逆回購機制中撤出。由于貨幣市場基金等交易對手選擇投資于國庫券等收益率較高的資產(chǎn),6月份逆回購安排的規(guī)模已經(jīng)減少了大約1.2萬億美元.

“雖然歷史或許不會重演,但可能共鳴,” Abate周一在給客戶的報告中寫道。“盡管我們預計當前的資金壓力將在本周晚些時候得到緩解,但逆回購加速收縮再加上多頭倉位擁擠表明風險正在上升。””

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)