安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

興證宏觀王涵團隊

美國經濟金融體系非常脆弱:盈利下行周期美國中小企業再融資壓力和信用風險上行,房價下跌對另類投資基金形成潛在沖擊,國債收益率倒掛對資產負債期限錯配型機構構成風險。

摘要

北京時間2023年3月13日,為了防止硅谷銀行危機擴散,美聯儲宣布推出名為銀行定期融資計劃(Bank Term Funding Program, BTFP) 的緊急融資工具,將向抵押美國國債、機構債務、抵押貸款支持證券 (MBS) 和其他合格資產的銀行提供最長一年的貸款。

硅谷銀行:加息繩索收緊下的又一風險暴露。

本質問題是期限錯配:負債端多為來自科技公司的活期存款,資產端多為MBS和國債,且大量為持有至到期(HTM)資產;

聯儲加息導致的利率速升成為流動性危機導火索;

監管為什么這么快出手?信心比黃金更重要

潛在外溢路徑1:“自我實現式”的中小銀行恐慌擠兌風險:資產負債結構與硅谷銀行類似的機構或面臨相似的問題;投資者對銀行業的信心受損,引發中小銀行擠兌恐慌;

潛在外溢路徑2:硅谷存款損失及裁員風險:受風投支持的科技、醫療公司可能因無法支付薪資而減員;超1000家私募、風投在硅谷銀行托管資產,或面臨流動性問題;

“廚房里可能不止一只蟑螂”:三大脆弱性

超級核心通脹風險仍在,聯儲“利率在高平臺維持更久”的政策路徑短期內難以出現顯著轉向;

硬幣的另一面:為了給服務業降溫,地產及科技在內的利率敏感性部門將付更大代價;

脆弱性1:盈利下行周期美國中小企業再融資壓力和信用風險;

脆弱性2:地產持續承壓,房價下跌對另類投資基金的潛在沖擊;

脆弱性3:美債深度倒掛,資產負債期限錯配型機構脆弱性;

正文

硅谷銀行:加息繩索收緊下的又一風險暴露

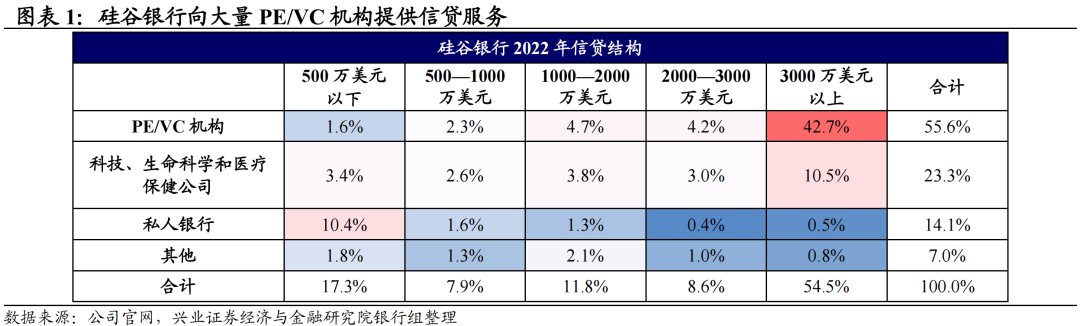

硅谷銀行倒閉的本質原因是資產負債的期限錯配。硅谷銀行是是一家有獨特經營模式的銀行:科技初創企業知識產權等無形資產占大頭,企業很難以抵押固定資產的方式從商業銀行中獲得足夠的貸款,

因此傳統信貸模式不能滿足企業債權融資需求,硅谷銀行是美國唯一一家服務于新興成長型市場和中間市場成長型公司的銀行集團,它見證和伴隨了美國科技創投行業的成長。

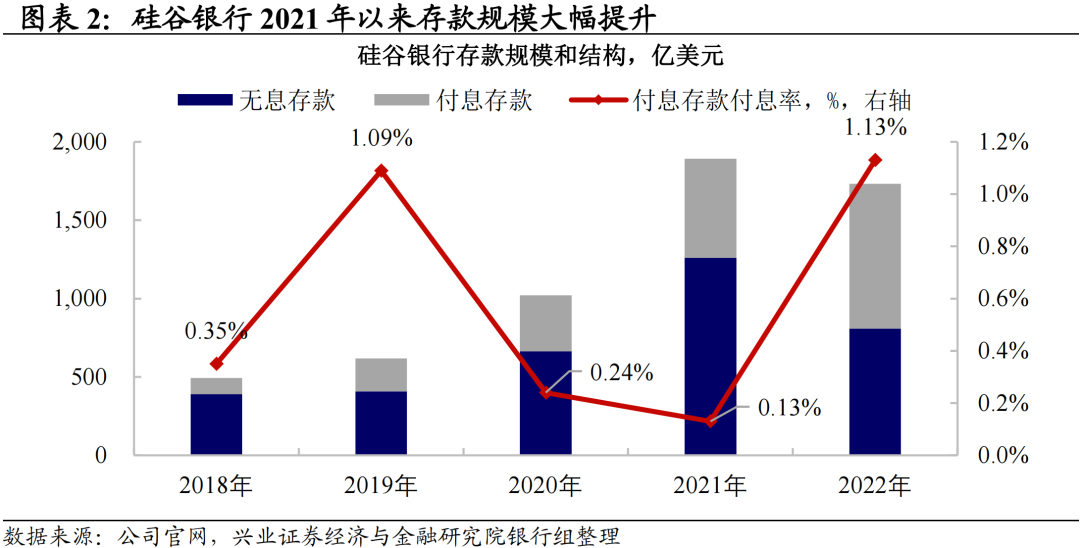

負債端:多為來自科技公司的活期存款。次貸危機后,尤其是新冠肺炎疫情以來聯儲大規模放水,美國長時間處于低利率環境,科創企業和一級股權融資蓬勃發展,硅谷銀行從美國科技初創公司中吸納了大量低息存款,且因客戶偏好期限短而多為活期存款。硅谷銀行的存款規模增長至疫情前約3倍的水平。

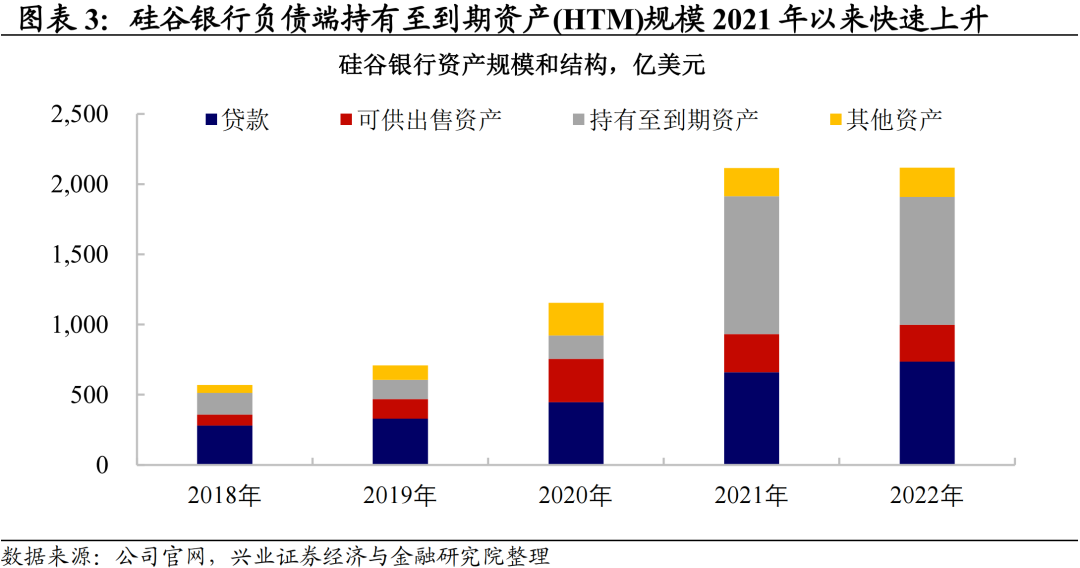

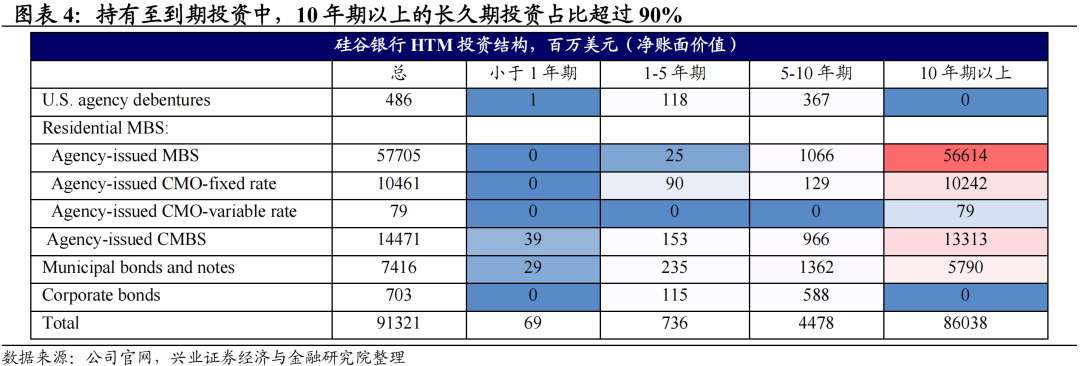

資產端:多為MBS和國債,且大量為持有至到期(HTM)。隨著存款增加,其資產規模同期也從710億美元增長到2090億美元,其中約7%為美國國債,近50%為抵押支持債券(MBS),其中MBS大多為持有至到期(HTM),持有至到期資產占比從20年的14%飆升至22年的43%。

銀行定義為“持有至到期”的債券不需要在市場報價時重新估值;此類債券按購買價格核算。但是,如果突然之間這些債券仍然需要出售,它們的損失會立即反映在會計中。這些資產久期較長,與較短久期的負債端出現了嚴重的期限錯配。

聯儲加息導致的利率速升成為流動性危機導火索。

2022年3月,為應對通脹高企,美聯儲開啟加息,利率大幅上升。

其一,高利率嚴重沖擊了美國科技初創公司的一級市場融資,因此快速消耗它們存放在硅谷銀行的存款,給硅谷銀行帶來了巨大的存款及利息的償付壓力;

其二,緊縮環境下國債及MBS價格大幅下跌,硅谷銀行的資產出現了大量的浮虧;

其三,抵押貸款利率快速攀升使得美國居民提前還貸意愿下滑,拉長了MBS久期;

其四,美債利率曲線深度倒掛,硅谷銀行難以拆借低成本資金,只能選擇出售證券確認虧損,以及增發股票。美東時間3月8日,硅谷銀行股價暴跌60%,市場的恐慌情緒也進一步蔓延至美國其他銀行股,3月10日摩根大通、摩根士丹利、德意志銀行均有超過3%的跌幅。

監管為什么這么快介入?

信心比黃金更重要

多部門聯合出手兜底。美東時間3月9日,美國硅谷銀行宣布破產,被加州監管機構(加利福尼亞金融保護和創新部)關閉,該部指定聯邦存款保險公司(FDIC)作為接管人,將硅谷銀行的所有受保存款轉移至FDIC開設的存款保險國家銀行(DINB/Deposit Insurance National Bank)。

美東時間3月12日,美聯儲宣布推出一項名為銀行定期融資計劃(Bank Term Funding Program, BTFP)的緊急融資工具,將向抵押美國國債、機構債務、抵押貸款支持證券(MBS)和其他合格資產的銀行提供最長一年的貸款,通過允許銀行質押他們的債券,他們可以滿足客戶的提款,而不必虧本出售他們的債券。

美聯儲的公告,這項貸款的最大吸引力在于,銀行可以借入與其抵押品面值相等的資金。

這意味著美聯儲不會關注抵押品的市場價值。聯合聲明表示,從3月13日周一開始,儲戶可以支取他們所有的資金。與硅谷銀行破產有關的任何損失都不會由納稅人承擔。任何虧空都將通過對銀行系統其他部分征稅來填補,但股東和某些無擔保債券持有人將不會受到保護。

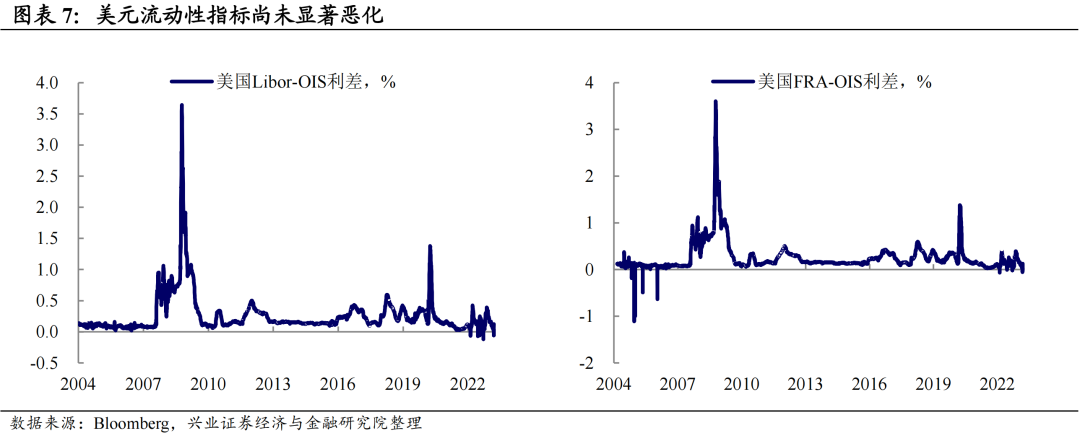

發布聲明的同時,美聯儲還宣告另一家面臨流動性危機的銀行Signature Bank也已經被紐約金融服務局(New York Department of Financial Services)接管。實際上,監管出手前,美元流動性指標尚未明顯惡化,那么,為什么這么快接手呢?

首先,盡可能減少硅谷銀行對實體經濟的沖擊

目前FDIC保險僅能覆蓋約3%的賬戶。FDIC將為每位存款人提供金額上限為250,000美元的存款保險賠付,所有受保儲戶將在3 月 13 日星期一早上之前完全使用其受保存款。

FDIC 將在下周內向未投保儲戶支付預付股息。但截至去年12月,硅谷銀行97%以上的存款沒有存款保護。未投保的存款人將收到其未投保資金剩余金額的接管證書。隨著 FDIC 出售硅谷銀行的資產,未來可能會向未投保的儲戶支付股息。

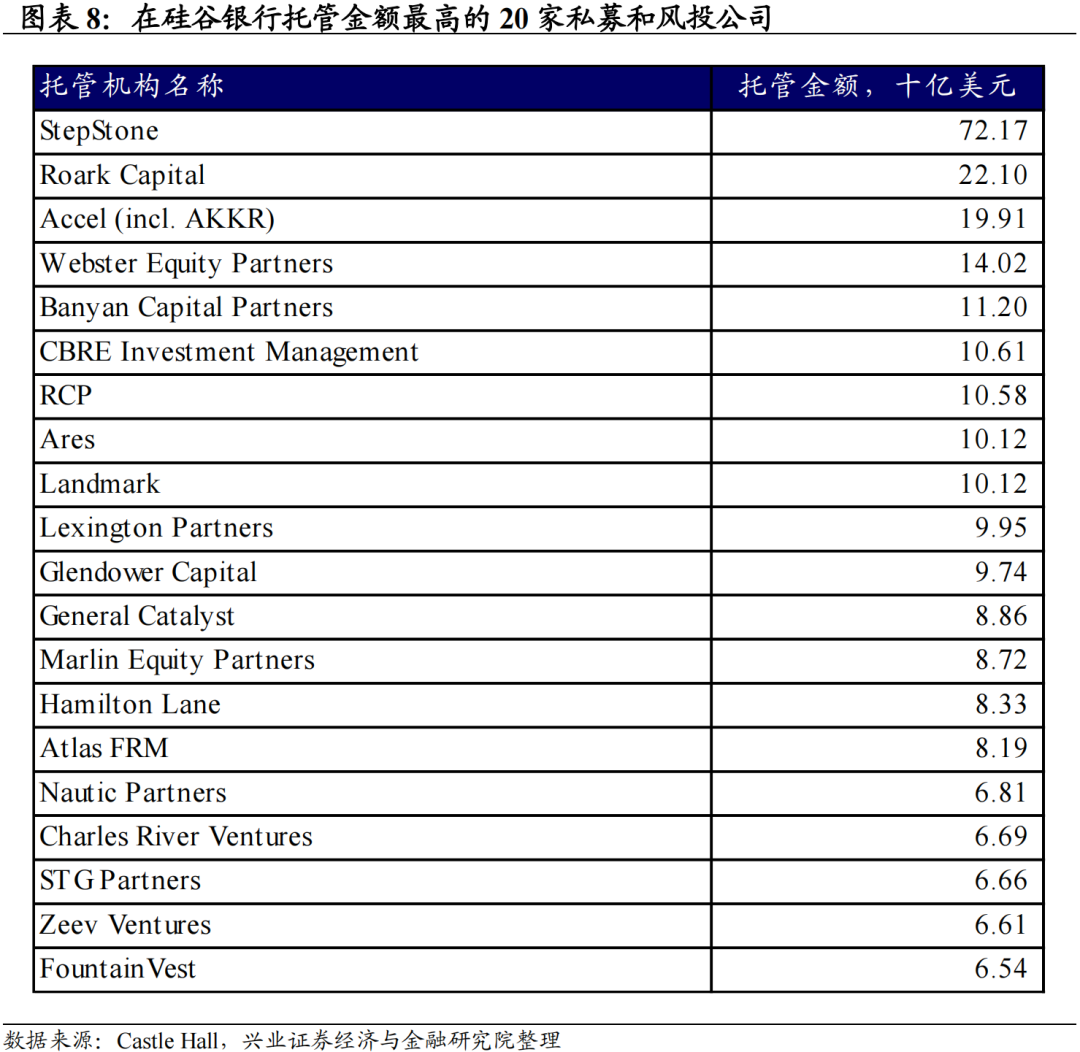

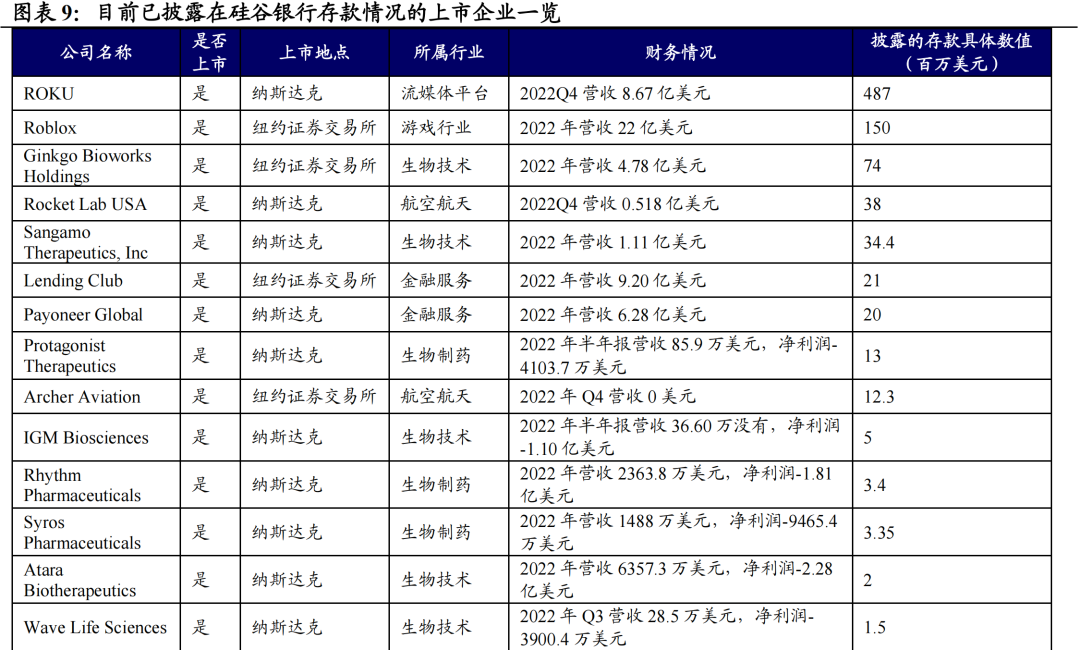

科技醫藥公司及私募風投可能面臨存款損失。

根據報道,硅谷銀行曾在其官方網站披露,和美國近一半受風投支持的初創企業之間存在業務往來;在去年上市的受風投支持的科技和醫療公司中,有44%的公司是硅谷銀行的客戶。

目前,陸續有上市公司開始披露其對硅谷銀行的敞口。根據盡調公司Castle Hall的名單,有超過1000家私募、風投在硅谷銀行托管資產,其中托管金額最大的StepStone公司,有91.2%的AUM由硅谷銀行托管。

盡管托管屬于銀行的表外業務,托管資產需做風險隔離處理,因此理論上受到的影響有限,但事實上,硅谷銀行被接管后這些被托管的資金流動性會受阻,將影響私募、風投正常開展業務,尤其是將大量資產集中托管在硅谷銀行的公司。

需密切關注存款在硅谷銀行的科技公司可能遭受的損失,以及可能對金融體系產生的惡性循環。

如大量初創企業無法兌付工資,則可能出現顯著的失業潮。Gornall和Strebulaev曾在一篇論文中研究了美國風投支持的上市公司對經濟的影響,結果顯示風投支持的上市公司提供了470萬就業。

如果PE、VC及相關科創公司有存款損失風險,他們可能會大量從別的銀行提取存款,3月12日, 美國創業孵化器Y Combinator公司CEO組織600多家企業向美國國會請愿挽救硅谷銀行,他在聲明中指出此次危機將影響10000多家初創企業,導致10萬人以上的裁員。

更重要的是,提供信心預防擠兌

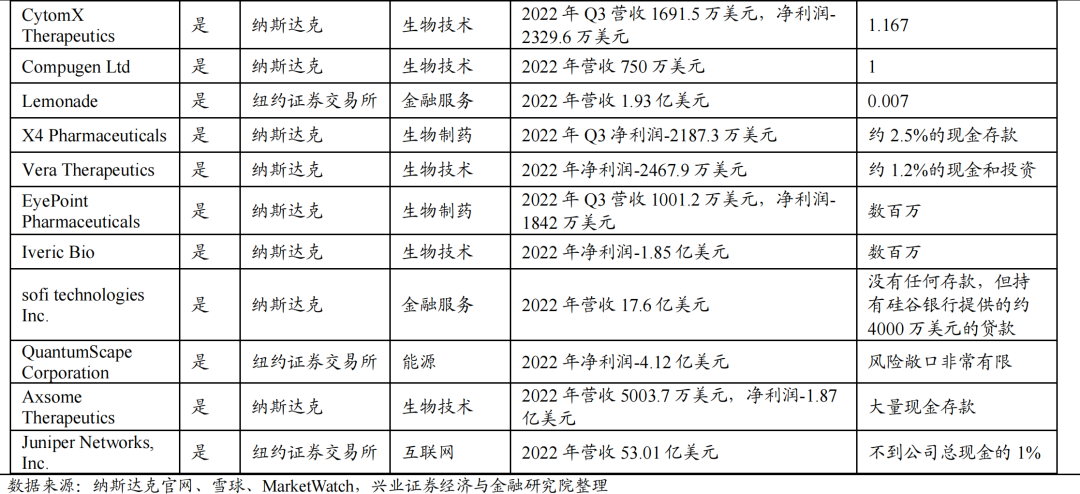

很多流動性危機都是自我實現的。次貸危機以后,美國金融機構受到嚴格監管,銀行資產負債表整體健康。

美國銀行普通股一級資本比率(CET1)雖然自2021年以來有所下行,但仍大幅高于巴塞爾協定水平。此外,銀行的流動資產比例持續上升,銀行貸款違約比率也處于歷史極低水平。雖然銀行整體健康,但很多危機都是恐慌導致自我實現的。

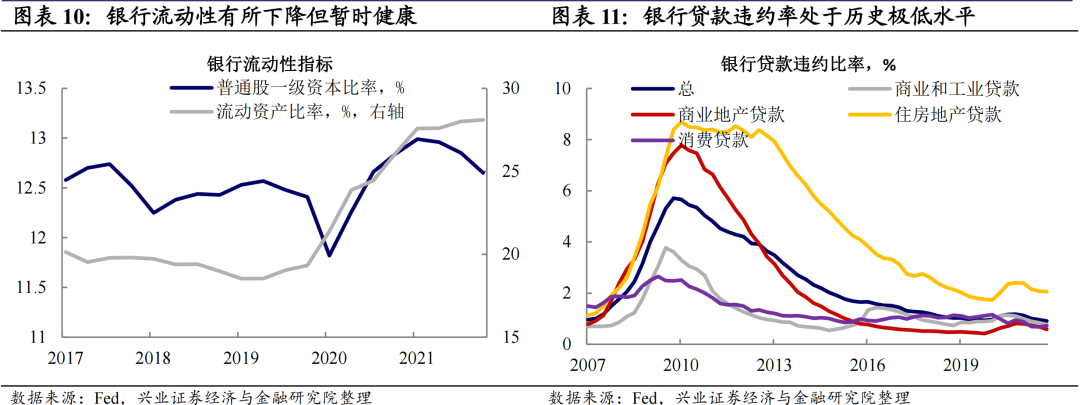

資產負債結構與硅谷銀行類似的機構或面臨相似的問題。

硅谷銀行持有至到期(HTM)資產占總資產的比例高達43%,道富銀行(State Street Corp)、美國銀行的持有至到期資產也分別超過其總資產的20%。

聯儲的緊縮周期仍在持續,抵押貸款利率上行趨勢下,一旦銀行機構出現類似硅谷銀行的存款償付壓力,以至于不得不出售以MBS為主要構成的持有至到期資產,作為美國總資產規模前二十的銀行機構,可能將會為美國銀行業帶來巨震。

投資者信心受損,引發中小銀行的擠兌恐慌及非金融部門的憂慮。

聯邦存款保險公司(FDIC)為美國商業銀行的存款提供保險,但僅覆蓋了近17萬億國內存款中的8.9萬億美元,覆蓋率約為50%。硅谷銀行事發后,由于擔心系統性風險,大額存款人可能會將存款超出FDIC承保范圍(25萬美元)以外的部分臨時提取,并存在更大型的機構,因而或將引發美國中小型銀行的擠兌。

根據聯儲的數據,截至2023年3月,美國小型銀行擁有5.52萬億美元的存款,占美國銀行總存款的三分之一以上。監管出手前,一些銀行已開始面臨存款兌現的壓力:甚至有客戶稱自己在富國銀行賬戶上的存款丟失,富國銀行回應為“技術問題”。監管的出手正是防止恐慌蔓延導致的自我實現。

“廚房里可能不止一只蟑螂”:三大脆弱性

實際上,硅谷銀行并非本次加息中出問題的首例,前期的英國養老金、韓國樂高樂園開發商違約,近期的黑石集團CMBS違約。“當廚房里出現一只蟑螂的時候,肯定不止是你看到的這只”。高通脹對聯儲政策利率處在高位的約束,意味著美國經濟金融體系的脆弱性依然高。

聯儲重心仍在抗通脹,利率持續處于高位將壓制利率敏感性部門。在硅谷銀行時間發酵前,鮑威爾剛剛作出政策利率終點預期上行的指引,如果并非全局性危機導致需求端快速降溫,則美聯儲加息的終端峰值仍將取決于通脹的演變。

當前美國服務業的就業和消費均體現出需求的韌性,因此美聯儲將利率提升至足夠限制性的水平并維持一段時間仍是必要且迫切的。美聯儲“利率在高平臺維持更久”的政策路徑短期內難以出現顯著轉向。

硬幣的另一面:為了給服務業降溫,利率敏感性部門將付更大代價。引發聯儲官員討論和點評的《Managing disinflation》這篇論文也闡述,歷史經驗看,二戰后不存在“完美的去通脹”(disinflation),1950年以來四個發達經濟體16次大規模通脹降溫的代價都是高昂的——都伴隨了衰退。

當前美國的問題是,前期財政發錢的超額儲蓄主要投射在服務部門(包括就業和消費),但是服務部門對利率相對不敏感,使得貨幣政策作用有滯后性,使得經濟韌性表現好于市場預期,其凈結果是利率“Stay higher for longer”被進一步強化,這將進一步犧牲利率敏感部門,最終可能還是要以衰退收尾。

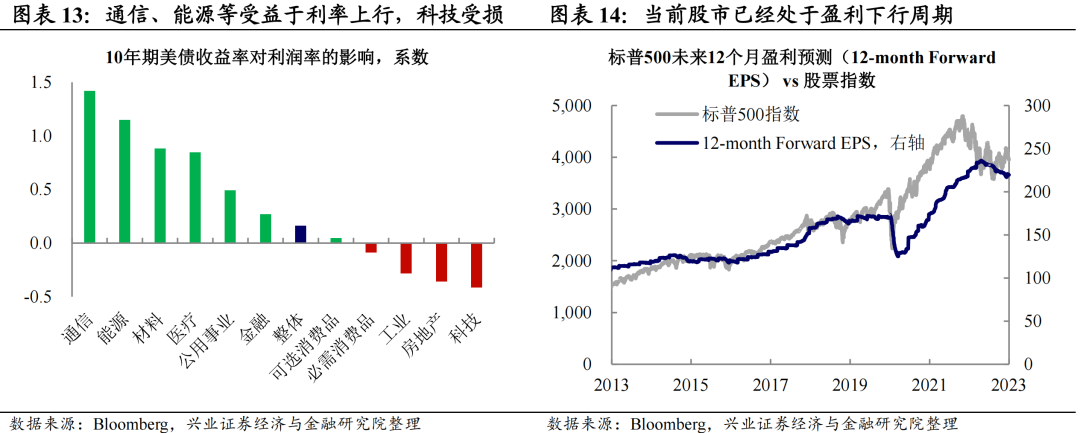

脆弱性1:盈利下行周期美國中小企業再融資壓力和信用風險。

次貸危機之后,美國企業部門持續加杠桿,當前整體杠桿率已超過科網泡沫時期的水平。

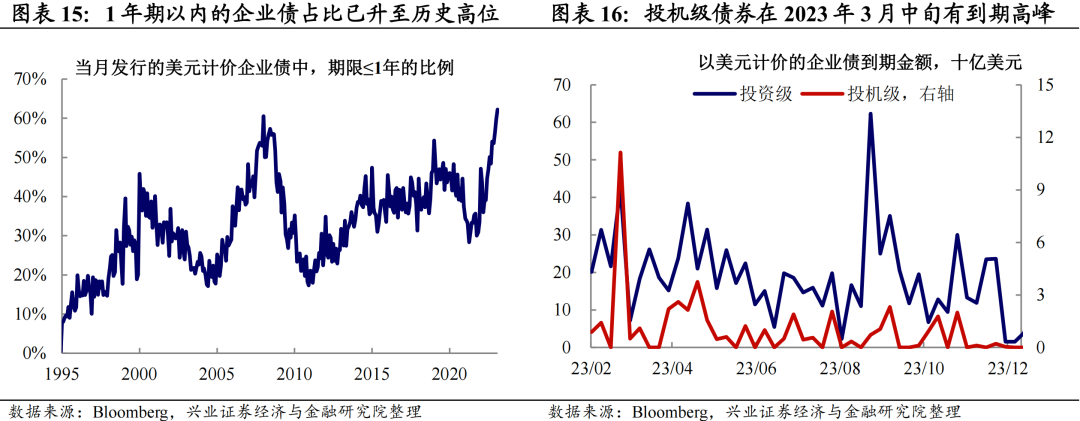

在高利率環境下,融資成本的上升將可能導致高杠桿中小企業的信用風險上升,或成為金融脆弱性的潛在來源。2022年初以來美國企業債發行期限整體縮短,其中到期期限在一年及以內的企業債占比上升至62.2%,已超過次貸危機期間的峰值水平60.5%。預計在2023年,美國企業部門將面臨較大的償債壓力。

根據已發行的債券數據計算,投機級企業債將于今年3月中旬迎來到期償還高峰,而償債壓力在盈利下行周期將會更加明顯。

信息技術部門在2022年4季度的收益年同比增速已轉為負值,美國上市公司的整體盈利能力也已顯露出疲軟的跡象。去年2季度以來,標普500中盈利超預期的企業比例已下降約7.6%,且整體盈利超預期的幅度在去年4季度僅為1.3%,遠低于過去5年的平均水平8.6%,對于各行業未來12個月的盈利預測也從去年年中開始整體下行。

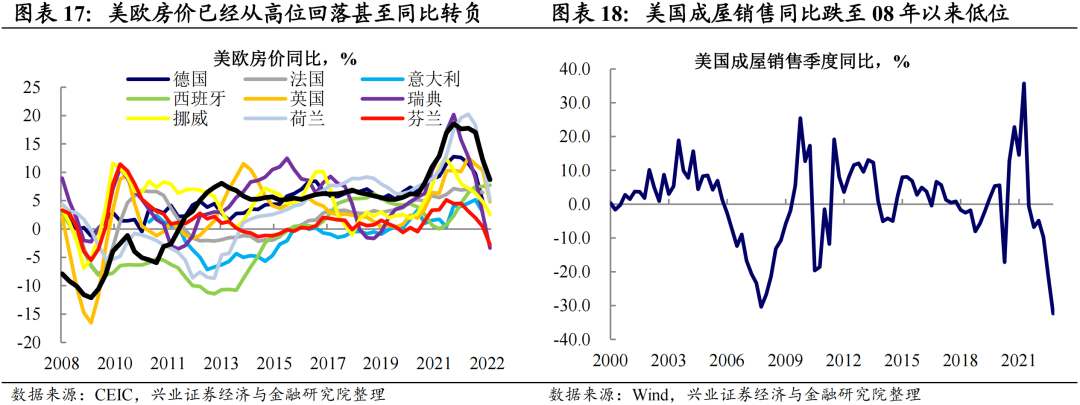

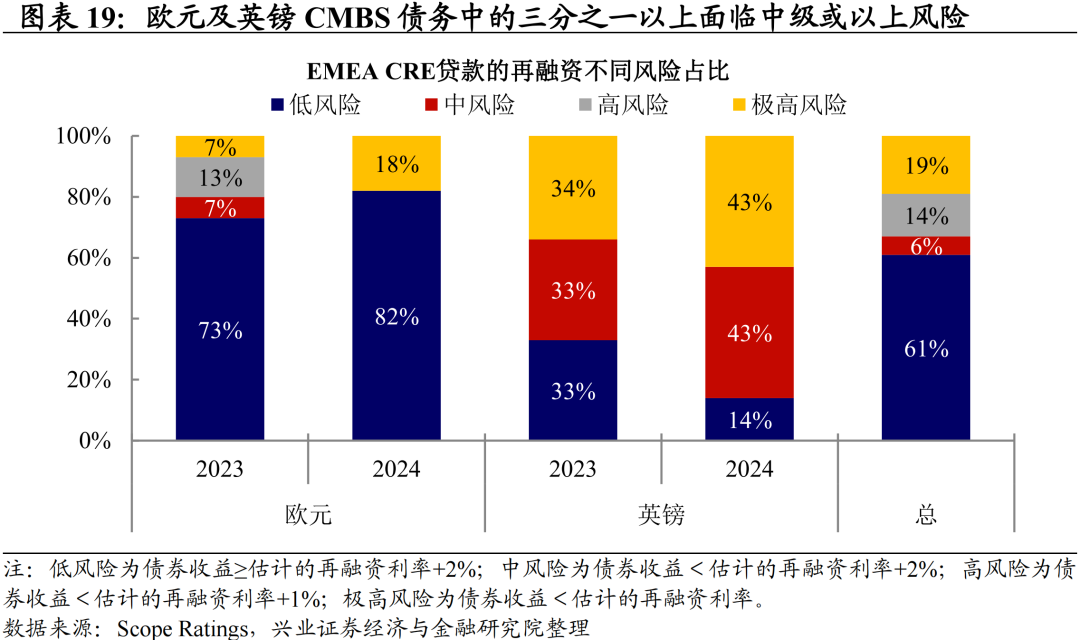

脆弱性2:地產持續承壓,房價下跌對另類投資基金的潛在沖擊。

美歐央行的激進加息將抵押貸款利率推升至高位,抑制了新增購房需求。當前預期來看,美歐地產部門的量、價均將繼續收縮。

雖然美國居民部門相較于2006年的地產周期而言,并未產生顯著規模的泡沫,但對于另類投資的借款人而言,信貸條件收緊下的債務成本上升、地產價值縮水正在加劇其流動性壓力,而近期美國黑石集團商業地產抵押貸款支持證券發生違約正是對該風險的體現。

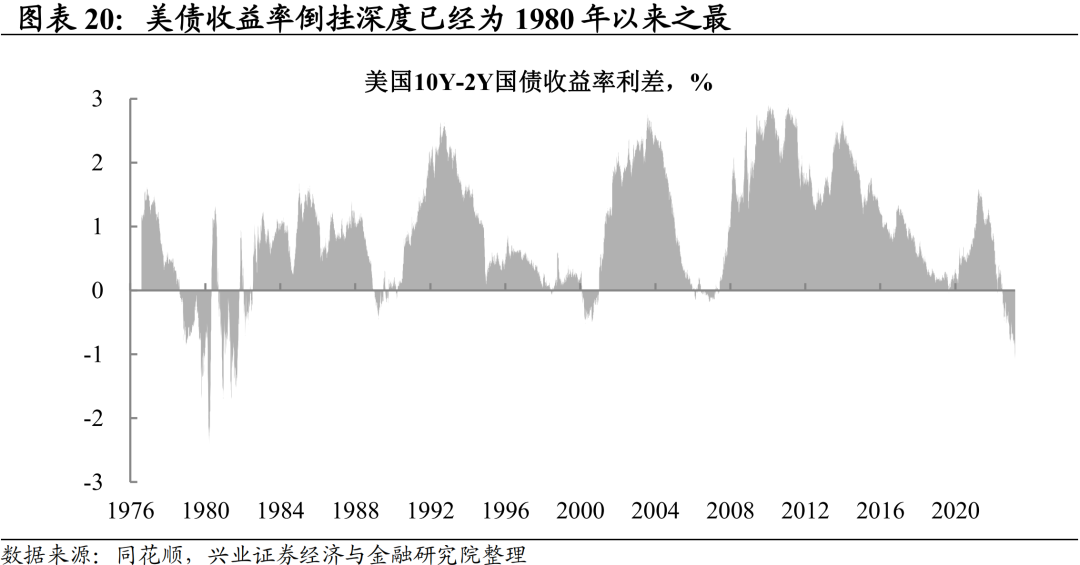

脆弱性3:國債收益率倒掛對資產負債期限錯配型機構的風險。

和硅谷銀行相類似的資產負債結構在利率下行時會帶來高額的盈利,而在利率上行時期卻會面臨更高的風險,因為其負債端比資產端對利率更為敏感。

尤其是像當前國債收益率曲線倒掛深度為1980年代后之最,就很容易導致負債端(短端)高于資產端(長端),從而造成資不抵債。我們曾分析過英國養老金事件的核心,即利率下行時有效的LDI策略在利率上升時卻會引發流動性風險。

這其實和硅谷銀行事件有共通之處,即低利率環境導致資產久期拉長,而在遭遇利率環境的快速顛覆時,期限錯配風險會被突然且顯著地放大,資產地減值壓力上升。這種情況下,一旦負債端面臨集中的兌付需求時,就容易觸發流動性風險。

本文作者:王涵、卓泓、彭華瑩,來源:興證宏觀,原文標題:《廚房里可能不止一只蟑螂 ——寫在硅谷銀行被救助后》,本文有刪減

本文作者:王涵、卓泓、彭華瑩,來源:興證宏觀,原文標題:《廚房里可能不止一只蟑螂 ——寫在硅谷銀行被救助后》,本文有刪減王涵執業證書編號:SAC S0190512020001

卓泓執業證書編號:SAC S0190519070002

彭華瑩執業證書編號:SAC S0190522100002

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)