安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

迎接“史詩級”終局!GMO大佬長文警告:美股“超級泡沫”破滅即將上演

來源:華爾街見聞 趙穎

“超級泡沫”將難逃價值回歸的宿命,漲得越高,最后也就跌得更久、更慘。

8月31日,著名價值投資大師、資管公司GMO聯合創始人兼首席策略師杰里米·格蘭瑟姆(Jeremy Grantham)發表了文章《Entering the Superbubble’s final Act》,警告美股“超級泡沫”破滅即將進入最終階段,要為“史詩級”結局做好準備。

如今Grantham再次向世人吹響哨聲,直言“超級泡沫”終將價值回歸,他曾成功預言了日本1989年股市崩盤、2000年網絡股泡沫崩盤與2008年次貸危機。

自美股擺脫上半年的頹勢以來,華爾街關于“究竟是熊市反彈還是迎來牛市”爭論不休,Grantham認為,美股迎來牛市這一說法簡直是胡扯,夏季反彈符合“超級泡沫”中熊市反彈的階段,而下一步將迎來泡沫的徹底破滅。

Grantham指出,當下的超級泡沫是前所未有的多重泡沫危機組合,三大資產類別——住房、股票和債券在去年年底都被嚴重高估。現在,出現了20世紀70年代初的通脹飆升和利率沖擊。更糟糕的是,大宗商品和能源價格上漲,而這些大宗商品沖擊往往給長期經濟增長籠罩上一層陰影。

而所有發達國家股市的超級泡沫將難逃價值回歸的命運。因此,價格越高,均值回歸曠日彌久,損失就越慘重。

以下是文章原文翻譯:

摘要:

在市場參與者的投資生涯中,只有少數市場事件舉足輕重,其中極為重要的就是“超級泡沫”。“超級泡沫”不同于其他市場事件,歷史上只有為數不多的幾次超級泡沫可供參考,其具備一系列鮮明的共同特征。

其中一個典型特征是熊市反彈,往往發生在最初的大跌之后,但在經濟開始明顯惡化之前,伴隨著“超級泡沫”的破滅。從百年來的前三次“超級泡沫”來看,反彈通常上漲一半以上,吸引不謹慎的投資者歸來,之后是再一次暴跌(比最初的更嚴重),整體經濟也開始走弱。今年夏天的美股反彈完全符合這一模式。

今年以來,盡管高通脹一直在侵蝕估值,但美股仍然“相當昂貴”,值得一提的是本次侵蝕速度要比以往更慢。然而,現在美國經濟基本面開始以令人驚訝的速度急劇惡化,俄烏沖突、糧食和能源危機、創紀錄的財政緊縮等多種利空因素并存,美股前景比上半年更為嚴峻。從長期來看,廣泛而持久的糧食和資源短缺帶來威脅,而氣候破壞加快更是令其雪上加霜。

當前的超級泡沫的特征是多種資產大類同時存在泡沫危機,債市、房市和股市皆被嚴重高估,正迅速失去上漲動能,大宗商品沖擊持續存在和美聯儲“鷹”聲肆起。每一個周期都是不同和獨特的——但每一個歷史類似現象都表明了,最糟糕的時刻尚未到來。

正文:

對投資者來說,真正的關鍵時期

大多數時候(85%左右),市場有序運轉,表現正常。在這些時期,投資者(投資經理、客戶和個人)都較為理性,感到滿意。

但是,唉,這些時期并不是真的要緊,另外15%的時間才是最重要的,投資者會被沖昏頭腦,變得不理性。

其中,大部分情況下(約12%的時間),這種非理性是過度樂觀,比如過去兩年中的Meme股逼空潮和IPO狂潮;

少數情況(約3%的時間),正如目前和將來,投資者們不管價值如何,進行恐慌性拋售。例如,2009年標普指數跌至666點,1974年許多股票的市盈率低至2.5倍。

這些興奮和恐慌時刻對投資組合來說最為重要,于投資者的職業生涯最為危險。(凱恩斯《通論》著名的第12章指出,當泡沫來臨時,與泡沫共舞是投資經理者最安全的策略,畢竟,他們的要務是在一個牛市中賺大錢。幾乎每個人都合理地采用了這一策略。)

15%的時刻不同于普通牛市和熊市,將普通牛市和熊市與少數異常值進行平均,會影響數據并產生誤導信號。我強烈建議將“超級泡沫”——資產價格偏離均值2.5到3個標準差——視為特殊的集體極端現象,此時的投資者行為發生了階段性變化。

在經歷了長期經濟繁榮和股市長牛之后,當金融和經濟系統看起來近乎完美(特別是在低通脹和高利潤率的情況下),監管機構“態度友好”(特別是放松廉價加杠桿的監管)時,就會出現一個爆發點,就像夏天的傍晚,成千上萬只飛蟻同時襲來。

幸運的是,此類的事件有可供參考的例子,不管價值被如何定義,總可以看到自大、投機和不切實際的狂熱現象激增。這種罕見的“超級泡沫”(美國現代只有三個超級泡沫)的結局不盡相同:關于保守型股票和投機型股票的討論得分歧很多的;稍后討論的熊市反彈;經濟衰退的快速爆發(迄今為止,三次超級泡沫導致三次衰退,其中一次為輕微衰退——2000年美股科技股泡沫,另外2次為1929年美國股市泡沫和1972年美股藍籌泡沫造成嚴重衰退);最后,進一步發生意外金融和經濟危機的可能性大大增加。

我們正處在這樣一個時期——一個真正的“超級泡沫”醞釀已久。最終,所有發達國家股市的超級泡沫,以及資產價格偏離均值2個標準差以上的泡沫,將難逃價值回歸的命運。因此,價格越高,均值回歸曠日彌久,跌得就越慘。

超級泡沫的不同階段

我認為,超級泡沫的破滅需要經歷多個階段。首先,泡沫形成;其次,泡沫出現一定程度收縮,就像今年上半年一樣,當時經濟或政治環境中的一些問題讓投資者意識到,完美終究不會永遠持續下去,估值也倒退半步。然后是泡沫膨脹——我們剛剛看到的熊市反彈。最后一點,泡沫徹底破滅,經濟基本面惡化,市場跌至歷史低點。

讓我們回到我們今天所處的位置,超級泡沫中的熊市反彈比任何其他反彈都更容易、更快。大部分投資者覺得,這只股票在6個月前的賣出價格是100美元,所以現在以50美元、60美元或70美元的價格買入,肯定很便宜。

在牛市中,創造一個新的高點是緩慢而緊張的,因為投資者意識到以前從未有人以這個價格買進過這只股票,股價變動通常是向上四步,向下三步,小心翼翼地上探從未企及的高點。而熊市反彈的情況恰恰相反,一只股票之前曾以100美元的價格賣出,并且之后也可能再次以100美元賣出。

從歷史經驗來看,熊市反彈的速度和規模證明了這一點。

- 從1929年11月的低點到1930年4月的高點,股市反彈46%——較當時高點為基準,反彈收復了的55%損失。

- 1973年,在標普500指數首次下跌后的夏季反彈中較低點上漲了59%。

- 2000年,納斯達克指數在短短兩個月內反彈了60%。

- 2022年,在8月16日的盤中高點,標普指數從6月低點反彈58%。因此,到目前為止,現在所經歷的與歷史其他超級泡沫非常相似。

經濟開始分崩離析

經濟數據不可避免地滯后于經濟周期的轉折點。糟糕的是,在2000年和2007年股市泡沫破滅之際,企業利潤和就業等數據隨之惡化。而正是在開始轉折到基本面潰敗期間,通常會出現熊市反彈。

為什么史詩級超級泡沫總是伴隨著重大經濟危機?也許是因為其發生在市場和經濟力量經過長時間的積累之后——最終樂觀情緒高漲。在頂峰時期,經濟總是看起來近乎完美:充分就業、強勁的GDP、沒有通貨膨脹、創紀錄的利潤率。1929年、1972年、1999年和日本房市泡沫都是如此。典型的經濟周期和基本面暫時接近完美,經濟和金融數據只有一條路可走。

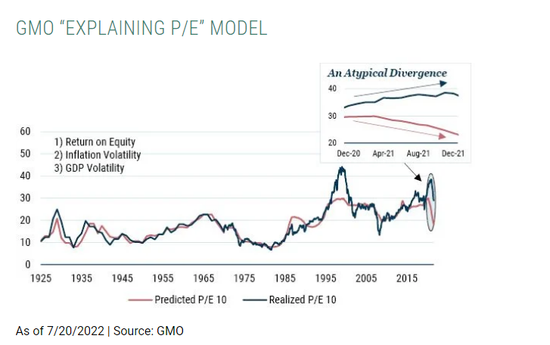

我們的“P/E解讀”(統計同期市盈率倍數的投入)模型也得出類似的結論。在2021下半年出現了前所未有的滯后以來,通脹一直是歷史估值的主要驅動力,這“解釋”了當下超級泡沫的第一個階段。

GMO的問題是,為什么2021的通脹飆升沒有立即對市場市盈率產生更大的沖擊,是股市中不熟悉通脹的新參與者?過度相信美聯儲支持市場的能力,因此盲目相信通脹是暫時的?

該模型的下一階段可能會受到利潤率下降的推動。我們最佳估計是,模型中的市盈率水平將下降到15倍,而目前略低于20倍,實際市盈率在8月中旬從30倍上升到34倍可能是由于熊市反彈。(當然,如果該模型確實是由近期利潤率下降驅動的,那么估值和市盈率都會下降。正如你所看到的,這意味著比我們建議的要低得多!)

我此前的報告《最后一曲——大泡沫尾聲的資產配置困境》和《開始狂野的喧囂——美國資產泡沫盛宴》提出了一個簡單的觀點:美國三個近乎完美的市場中,投資者行為瘋狂,偏離均值2.5個標準差隨之而來的是50%的暴跌。這些報告除了預期會出現一些惡化外,對基本面只字不提。現在,我們已經經歷了泡沫破裂的第一階段和熊市的大幅反彈,發現基本面遠比預期糟糕。

現在,全世界都在關注通脹、利率和能源短缺等戰時問題對經濟增長的影響。此外,還有一些隱藏之下的“近憂”。與此同時,人口、資源和氣候等長期問題只會愈發嚴重,現在甚至在短期內也開始惡化。

近憂

- 俄烏沖突加劇的糧食/能源/肥料危機在新興經濟體帶來的影響(特別是非洲)比歐洲能源問題更為嚴重。俄羅斯和白俄羅斯占全球鉀肥出口比重的40%,鉀肥是一種關鍵肥料,推動小麥/玉米/大豆價格在今年早些時候創下紀錄。糧食和能源價格上漲正給最脆弱國家造成嚴重的貿易不平衡和內亂,例如,斯里蘭卡經濟極為迅速地崩潰,能源沖擊現在幾乎肯定會使歐洲陷入衰退;雖然美國市場長期以來忽視國外問題和相互影響,但全球增長肯定會下降。

- 房地產疲軟反映在全球各地,例如,美國新屋開工數現在迅速下降到平均水平之下,鑒于抵押貸款利率上升,造成住房負擔能力創下了歷史新高,這或許是無可厚非的。在抵押貸款通常采用浮動利率的國家,情況看起來更糟。歷史上,房地產一直是穩定經濟最重要的資產類別。

- 隨著美國和全球各國政府撤回新冠疫情刺激措施,現在正經歷史上最嚴重的財政緊縮。從歷史上看,財政緊縮與利潤率下降之間存在著密切的關系。同時,美國對股票回購征收的新消費稅似乎預示著美國政府正開始改變對“勞動力和資本之間永恒之戰”的立場(資本幾十年來一直在贏得這場戰爭),這甚至可能會引發新的反壟斷行動,這對消費者來說是個好消息,但對股票投資者來說是壞消息。

遠慮

- 人口:發達國家勞動力開始短缺,并將在不確定的未來持續短缺,人口出生率下降加上快速老齡化,將拖累增長,推動通貨膨脹。

- 資源:許多金屬,特別是脫碳所需的金屬,都不可避免地陷入供應緊縮,缺乏足夠的儲量——目前僅為需求的5-20%——而且資本支出非常低。它根本無法計算,這清楚地表明,我們在任何勉強令人滿意的條件下的生存將取決于我們在替換、回收和新技術方面的成功。第二個關鍵資源短缺是肥料。鉀鹽和磷酸鹽目前正在開采的,也是所有生命所必需的:a)有限;b)分布極不均勻:摩洛哥控制著世界上75%的優質磷酸鹽,俄羅斯和白俄羅斯開采了45%的鉀鹽。

- 糧食:隨著土壤退化和侵蝕,淡水短缺,害蟲抗性日益增強,盡管非洲人口增長超過了其他地區放緩程度,但糧食生產率正在放緩,聯合國全球糧食指數最近創下歷史新高。

- 氣候變化失控,印度、歐洲和北美從未同時遭遇過嚴重干旱、危險的高溫和火災。這已經嚴重到拖累全球GDP的程度:萊茵河因干旱而關閉,影響了德國近20%的重型交通運輸;法國核電站不得不減少產量,河水溫度過高,無法用于冷卻;加拿大、挪威、印度和其他地方的水電也因低水位而減少;印度、亞洲和非洲部分地區不斷上升的氣溫突然高到足以給那些沒有空調和戶外工作的人帶來健康問題,尤其是農民。惡劣農業氣候的影響正在增加全球成本,并可能在不久的將來動搖造成更多的貧窮國家。這一切發生的速度遠遠超過10年前任何人的預期。

所有這一切都是為了說明:多年來一直在我腦海中(希望也是你的)的這些負面問題——氣候、生育率、糧食和其他資源——現在正成為影響通脹(上升)和增長(下降)的“近憂”。事實上,總體而言,這對人類的長期生存能力構成了潛在風險。

準備迎接“史詩級”毀滅

以史為鑒,如果超級泡沫由多重資產泡沫危機組成,泡沫破滅后的經濟前景會糟糕得多。比如,股市+房市雙重泡沫,1989年的日本泡沫或2006年的全球泡沫;再或者,通脹和利率沖擊+股市泡沫,就像1973年在美國和其他地方發生的那樣。

當下的超級泡沫是前所未有的多重泡沫危機組合,三大資產類別——住房、股票和債券在去年年底都被嚴重高估。現在,我們看到了20世紀70年代初的通脹飆升和利率沖擊。更糟糕的是,大宗商品和能源價格上漲(正如1972年和2007年般痛苦),而這些大宗商品沖擊往往給長期經濟增長籠罩上一層陰影。

考慮到所有這些負面因素,消費者和企業信心指數跌至歷史低點也就不足為奇了。在美國(和全球)經濟的前沿科技領域,招聘放緩,裁員增加,首席執行官們正為經濟衰退做準備。

最近,我們看到熊市反彈,迄今為止,它的表現完全符合其三個先例,即超級泡沫破滅中期的熊市反彈。如果熊市已經結束,將迎來的超級泡沫完全破裂,這是不可避免的。

每個周期都不盡相同,每個政府的反應都不可預測的,但這幾場史詩般超級泡沫破滅似乎都在按照相同的軌跡行進,按照既定的劇本上演,在熊市反彈和全面潰敗之間暫停。如果歷史重演,將再次釀成悲劇,我們只能祈禱這次的帶來的經濟影響比預計的更小。

責任編輯:郭明煜

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)