安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

美國ISM制造業調查進一步表明,勞動力供應對供應鏈表現的影響越來越小。新冠疫情的嚴重程度正在下降,高工資正在將工人吸引到勞動力市場。這種改善趨勢——也體現在3月的就業報告——部分被價格上漲、材料短缺再度出現以及俄羅斯入侵烏克蘭帶來的不確定性上升所抵消。

3月ISM制造業指數下跌1.5點至57.1,遜于普遍預期中值(59.0)和研究預估的59.7。

需求方面的指標走弱,新訂單和未完成訂單的增長變得不那么廣泛,就業是最大的增長貢獻因素(上升3.4點至56.3,為2021年3月以來的最高水平)。

在2月的調查中明顯缺乏對糟糕的勞動力狀況的抱怨之后,3月的報告顯示出了直接改善。該報告稱,“受訪企業報告的辭職率和提前退休率與前幾個月相比有所下降,而且內部和供應商的勞動力狀況也有所改善。”

然而,這被更多關于高油價和俄烏沖突的不確定性的評論所取代。在這些不利因素中,評論指出了具有挑戰性的情況,但繼續保持樂觀。

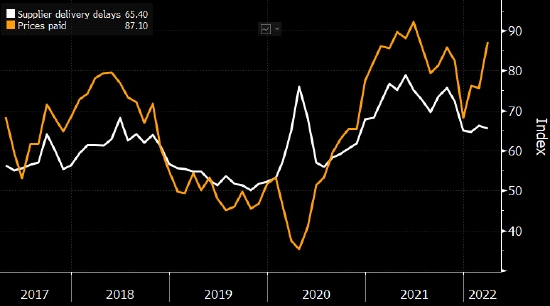

交付延遲指標小幅下降(65.4,前值為66.1)。這仍然代表著交付時間的凈惡化,盡管沒有2021年平均水平(72.8)和去年高點78.8所表明的那樣廣泛。

新的供應鏈干擾將持續的可能性意味著,商品價格上漲明顯得到緩和的可能性降低。這將使今年的通脹率保持在令人不安的高位,并使美聯儲保持明顯的緊縮路徑。

供應鏈改善停滯,物價上漲

勞動力緊張局勢消退之際,零部件、價格和物流阻礙依然存在

隨著招聘和留住員工的困難從問題清單中移出,高價格和零部件短缺的問題正在回升。物價指標顯示,投入品價格出現2021年6月以來最廣泛的上漲。一家制造商指出“價格每天都在上漲;”一家食品制造商指出俄羅斯入侵導致谷物市場存在不確定性;一家機械公司表示運輸成本“隨著燃油價格的上漲而大幅上升。”

總體而言,受訪企業的樂觀情緒雖然沒有那么強烈,但仍然保有信心。每一個謹慎的評論相對有六個積極增長的評論,低于2月12比1的比例。

18個行業中有15個行業報告增長,比前一個月的16個有所下降。石油和煤炭產品業是其中一個落后者,也是六個最大的工業行業之一。考慮到高價格環境,這是一個奇特的情況。我們預計本月該行業的疲軟不會持續。

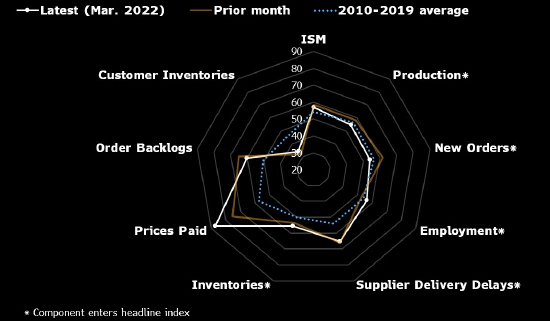

下圖顯示了與疫情前的平均水平以及上月的數據相比,一系列ISM指標的表現。與正常水平最大的差異仍然是交付延遲、積壓、價格和客戶庫存水平。這些都反映出疫情對經濟和購買行為的長期沖擊,而現在俄羅斯入侵烏克蘭加劇了不確定性。

供應和價格指標距離正常水平最遠

責任編輯:李桐

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)