安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:美股上一次5%的回調(diào)已是大半年前,什么信號?

盡管標普500上周早些時候出現(xiàn)了短暫波動,但現(xiàn)在已經(jīng)恢復了上漲勢頭。高盛的David Kostin指出,標普500指數(shù)長時間沒有回調(diào),上一次5%的回調(diào)在179個交易日之前,該指數(shù)曾最多404天未回調(diào)。

指數(shù)連續(xù)上漲讓人想起“滾動修正”概念,這是由摩根士丹利的Mike Wilson提出的,該概念認為盡管指數(shù)相對穩(wěn)定,各種產(chǎn)品的回調(diào)越來越頻繁,對投資者來說就像大范圍市場回調(diào)一樣痛苦。

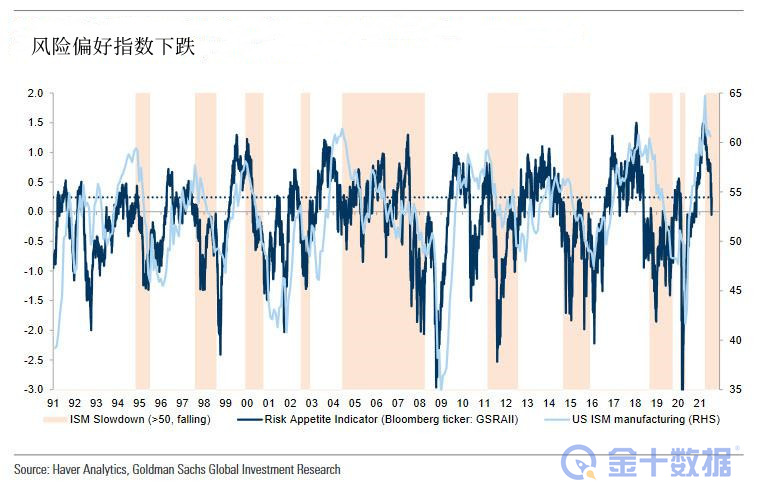

這或許能解釋,為什么標普500指數(shù)一直處于歷史高位,但市場卻存在明顯的緊張恐懼感,比如,最近高盛風險偏好指數(shù)暴跌至負數(shù)。

標普500指數(shù)一直處于高位,這表明投資者認為,如果市場拋售,高波動性將回歸。

標普500指數(shù)一直處于高位,這表明投資者認為,如果市場拋售,高波動性將回歸。高盛最近警告稱,10%的回調(diào)風險有所上升,這并不意外。

摩根士丹利日益謹慎,公開警告近期將出現(xiàn)“重大調(diào)整”。

另外,高盛也敦促客戶在短期內(nèi)減少股票風險敞口,高盛的客戶越來越擔心德爾塔病毒對經(jīng)濟增長的影響,質(zhì)疑當前經(jīng)濟復蘇道路。

也許察覺到了客戶的憂慮, Kostin試圖恢復公眾信心。他認為德爾塔病毒構(gòu)不成市場風險:

“疫苗接種,家庭和企業(yè)對股票的需求等因素會推動資金流入股市。”

Kostin指出:

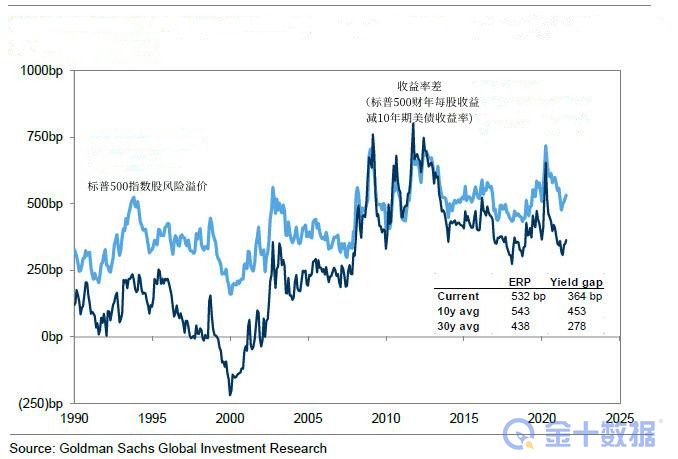

“最近市場悲觀情緒使股票估值相對于債券來說更具吸引力。”

他指出,標普500收益率和目前10年期美債收益率相差364個基點,高于30年平均水平的278個基點,比兩個月前高出19個基點。同樣,其股息貼現(xiàn)模型隱含的股票風險溢價目前為5.3%,而30年平均水平為4.4%。

高盛首席策略師指出:

高盛首席策略師指出:“我們的標普500指數(shù)年底目標為4300點,10年期美債收益率預期為1.9%,若模型增長和風險溢價不變,年底1.6%的美債收益率將把模型隱含的標普500指數(shù)的公平價值提高9%,升至4700點。我們的經(jīng)濟學家預測經(jīng)濟持續(xù)強勁,因此利率策略師預計利率將在今年下半年上升。”

Kostin表示:

“盡管標普500指數(shù)市盈率打破紀錄,市場中一些周期性和受疫情影響的領(lǐng)域為投資者創(chuàng)造了機會。”

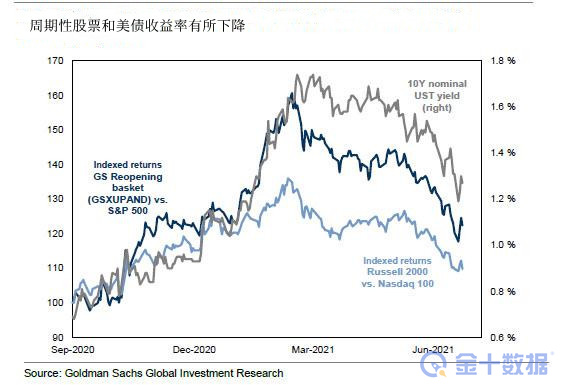

高盛的經(jīng)濟重啟概念股回報率為16%,但自6月初以來下降了12%。

與此同時,在各行業(yè)中,航空公司和酒店股在最近幾周表現(xiàn)落后。高盛預測,如果看好經(jīng)濟前景的預期成真,股票將在未來幾個月反彈。同樣,能源股較一個月前下跌了12%。高盛大宗商品策略師對石油看漲,石油股也蘊含戰(zhàn)術(shù)機會。作為參考,Kostin敦促高盛客戶挑選出近期下跌至少10%的周期性股票。

Kostin擔心成長股遠超價值股,市場廣度大幅縮減。

Kostin認為,投資者應該在受疫情影響的周期性股票戰(zhàn)術(shù)倉位與高質(zhì)量長期成長股的戰(zhàn)略倉位之間取得平衡。然而,盡管經(jīng)濟增長正在減速,但異常強勁的GDP增速和利率上行風險表明,投資者不應完全轉(zhuǎn)向成長股。

“即使近期經(jīng)濟數(shù)據(jù)令人失望,利率意外下降,成長股的表現(xiàn)也比模型預測更好。”

他還指出,高盛經(jīng)濟學家的預測表明,成長股在2021年底或2022年初持續(xù)跑贏市場之前,短期內(nèi)會出現(xiàn)更多波動。因此,他建議投資者關(guān)注定價能力高的股票以及高增長的投資比率。

過去,市場廣度大幅縮減之前,標普500指數(shù)的回報率都低于平均水平,跌幅也高于平均水平。為了緩解投資者的緊張情緒,他補充道:

“最近的下跌尚未達到警告信號水平,盡管高頻廣度指標下降幅度更大,但這些高頻指標與隨后的市場回報之間并無明確關(guān)聯(lián)。”

如果德爾塔病毒、市場廣度縮減、以及潛在的經(jīng)濟放緩都不是主要的擔憂,什么才是呢?Kostin認為:

“高質(zhì)量成長股面臨的風險本質(zhì)上是政治風險。拜登的行政命令強調(diào)了監(jiān)管機構(gòu)對市場集中度的關(guān)注,尤其是大型科技公司的市場集中度。”

Kostin預計,總統(tǒng)的行政命令會對并購活動產(chǎn)生影響,但他認為當前股票估值并未反映監(jiān)管風險,不確定因素太多,沒必要回避這些股票。

Kostin指出,拜登的稅收計劃以及國際社會都重點提高跨國公司的有效稅率,稅收改革也是一大風險。高盛估計,拜登的稅收計劃將對標普500指數(shù)科技股每股收益造成約10%的損失。

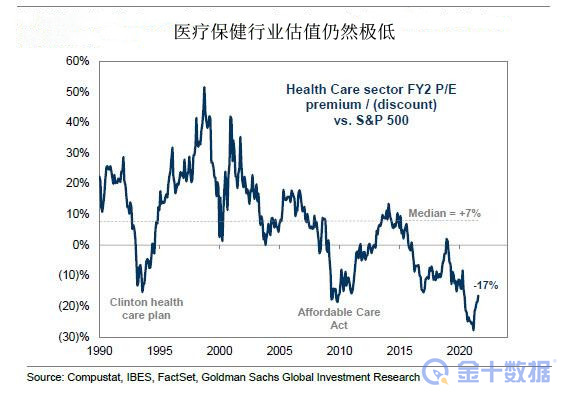

其次,Kostin警告稱,政治風險也拖累了醫(yī)療保健行業(yè),該行業(yè)通常在經(jīng)濟增長減速和實際利率上升的環(huán)境中表現(xiàn)出色。醫(yī)療保健股與標普500指數(shù)的市盈率差距接近歷史最高水平。

總之,高盛建議對受疫情影響的周期性股票布局戰(zhàn)術(shù)性頭寸,投資高質(zhì)量長期成長股。另外,一旦政策不確定性消散,醫(yī)療保健股的表現(xiàn)會更好。

責任編輯:戚琦琦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)