本文作者劉郁,來自國盛固收研究,原文標題《漸行漸近的中美利差倒掛——寫在美債破3.2%之后》。

摘 要

國慶假期期間,美債收益率快速上行,其中10月3日上行幅度超過10bp,創下2017年9月以來的最大單日跌幅。表面上看,這是10月3日美聯儲主席鮑威爾講話帶來的直接影響,但仔細分析,鮑威爾的講話可能只是起到了導火索的作用,通脹預期上行和市場交易結構的變化為美債的劇烈調整奠定了基礎。

美國通脹預期上行:勞動力市場和油價的雙輪驅動。勞動力市場方面,非農數據指向核心通脹仍存在上行風險。油價方面,地緣事件對油價的一次性沖擊效應還在持續。而且隨著美加墨就北美自貿協定達成框架協議,貿易摩擦對美債收益率的壓制作用解除。

交易結構變化:面臨“雙倍加息”,美國債市對歐、日投資者的吸引力下降,這一效應可能會持續到年底。自9月27日開始,彭博計算的歐元、日元投資者對沖投資10年期美債的收益率降至0附近。外部投資者不僅要面臨加息帶來的美元短期融資利率的上升(美元Libor利率),還要承受外匯市場上,掉期合約對沖成本的上升(Swap)。

美債展望:短期來看,近期美債收益率快速調整,已有超調之態,后續一段時間內,高位震蕩的可能性較大。長期來看,關注美國經濟的下行風險。未來1-2個季度,美國經濟存在一定的下行風險,這可能成為阻礙美債長端收益率持續上行的一個風險因素。

中債何從:不跟隨加息已指明方向,并不會持續跟隨美債調整,中美利差可能走向倒掛。考慮到當前資本管制的背景,以及央行未跟隨美聯儲調整公開市場利率,指向美債收益率對中債的影響可能主要體現在市場情緒層面,以及通過匯率間接影響外資流入。

今年中國和美國國債走勢持續背離,背后是中國與美國經濟基本面的分化。我們認為美債收益率受通脹預期影響仍存在上行壓力,但中國國內可能還會迎來新一輪的降準寬松,國債收益率很可能并不會跟隨美債持續調整。

風險提示:貿易摩擦進展超預期。

一、美債收益率上行:通脹預期+交易結構雙重驅動

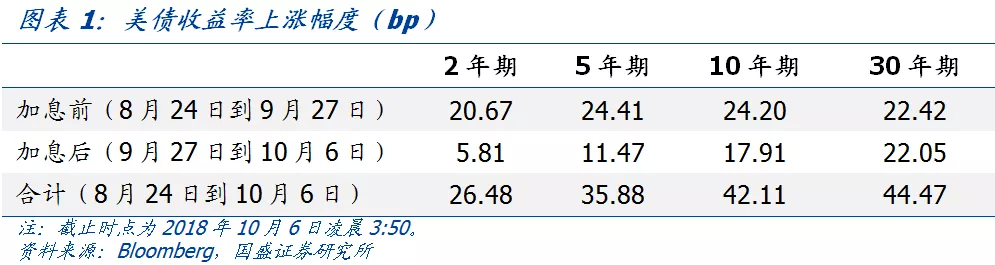

近期美債收益率持續上行,10年期收益率突破3.2%,創下2011年5月13日以來的最高點,5年期突破3.0%,兩者相對8月下旬的低點分別高出42和36bp。并且值得關注的是,美聯儲加息之后,10年期美債收益率上行幅度高達18bp,其中10月3日上行幅度超過10bp,創下2017年9月以來的最大單日跌幅。

美聯儲主席鮑威爾講話成美債收益率大幅上行的導火索。10月3日,美聯儲主席鮑威爾講話中提到,美國經濟相當正面(remarkably positive),不需要再保持超低利率,[1]要循序漸進地轉向既不松也不緊的中性利率。[2]美聯儲鮑威爾講話期間,美元指數和美債收益率均出現明顯上行,美債當日漲幅約0.5%,10年期美債收益率上行11.8bp(這一上行幅度也被部分歸因于前一日晚發布的超預期的ADP就業數據)。

表面上看,美債收益率快速上行,是10月3日美聯儲主席鮑威爾講話帶來的直接影響,但仔細分析,鮑威爾的講話可能起到的是導火索的作用,通脹預期上行和市場交易結構的變化為美債的劇烈調整奠定了基礎。

1. 美國通脹預期上行:勞動力市場和油價的雙輪驅動

強勁的勞動力市場+高漲的油價推升美國通脹預期。美國通脹受兩方面因素影響較大,一方面是勞動力市場影響核心通脹,主要表現為工資上漲傳導至消費價格的上漲;另一方面是油價對能源價格的沖擊。

勞動力市場方面,非農數據指向核心通脹仍存在上行風險。9月非農新增就業不及市場預期,但U3失業率低至3.7%,U6失業率也處在7.5%的較低位,以及小時工資環比0.3%的較高漲幅,指向核心通脹仍存在上行的可能。而且2008年金融危機以來,美國新增就業主要集中在中低端服務業,這些部門的薪資上漲,尤其是消費型服務業部門薪資上漲,會迅速體現在服務價格方面上,從而表現為通脹上行。這種供給端“工資-服務價格”的傳導,可能使得工資向通脹的傳導,較傳統的需求端傳導鏈“工資-消費-通脹”更為迅速。

油價方面,地緣事件對油價的一次性沖擊效應還在持續。美國對伊朗的制裁,抬升了油價的中樞。伊朗作為OPEC第三大原油出口國,出口量在210-270萬桶/日左右,受美國制裁影響,出口量可能削減1/3-1/2。數據顯示,伊朗9月海上原油出口190萬桶/日,為2016年中以來最低。因而海外市場出現油價漲至100美元/桶的聲音,推動油價持續上漲。而油價的上漲則進一步轉為對能源價格帶動通脹上行的擔憂。從歷史數據來看,2017年以來,WTI油價和10年期美債收益率的走勢較為一致。

地緣事件之外,今年6月至9月美國貝克休斯原油鉆井設備數增長停滯,美國頁巖油面臨的供給瓶頸,也為油價的持續上漲創造了條件。

貿易摩擦對美債收益率的壓制作用解除。除了勞動力市場和油價推升通脹預期上行以外,9月30日,美國、加拿大和墨西哥就北美自貿協定達成框架協議,使得貿易摩擦對美債收益率的壓制作用得到緩解。而且隨著這一協議的落地,市場對美國經濟增長的預期也向著改善的方向調整,這也為美債帶來負面影響。

2. 交易結構變化:面臨“雙倍加息”,美債對歐、日投資者的吸引力下降

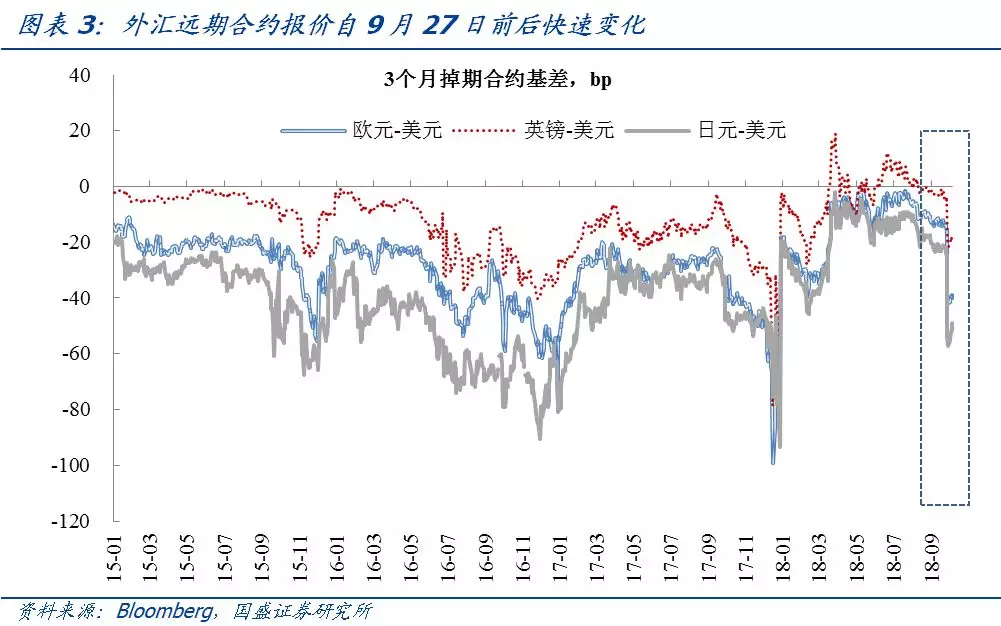

交易層面,美國債市對外部投資者的吸引力持續下降。根據彭博計算的歐元、日元投資者對沖投資10年期美債的收益率走勢,可以發現,自9月27日開始,投資收益率降至0附近。這意味著對持有歐元和日元的投資者而言,10年期美債收益率已無吸引力可言,不如投資本幣對應的德債和日債。

這一變化的背后,是外匯遠期合約報價變化帶來的影響。9月27日開始,美元與主要貨幣對應的3個月期限外匯合約掉期報價迅速走闊。這意味著借助外幣投資美債,面臨著利用外匯合約進行對沖的成本上升。年底銀行考慮到監管要求往往壓縮資產負債規模,相應提高相關合約的報價。而今年受到加息影響,這一效應可能已經提前體現在9月底開始的3個月期合約中。[3]根據歐元、日元投資者對沖投資10年期美債收益率的前后變化,進行反推,對沖成本上行幅度約25bp,恰為加息一次的幅度。

這也就意味著外部投資者不僅要面臨加息帶來的美元短期融資利率的上升(美元Libor利率),還要承受外匯市場上掉期合約對沖成本的上升(swap)。相當于外部投資者面臨著兩次加息的影響,這一效應可能持續到年底。

美元流動性緊張在美元和美債走勢上也有所體現。以往美債收益率和美元指數的走勢往往相反,對應的邏輯鏈條是“外資流入-美元指數上行-購買美債壓低美債收益率”。而近期美債收益率的上行,與美元指數同步(10月5日美元指數有所回調除外),體現了美元流動性供給緊缺。即供給緊缺帶動美元指數上行的同時,沒有足夠的外資流入美債,美債收益率也有所上行。

二、美債展望:趨勢上行,關注美國經濟的下行風險

短期來看,近期美債收益率快速調整,已有超調之態,其后續走勢受各種情緒沖擊,波動會加大,高位震蕩的可能性較大。

長期來看,10年期美債收益率可能繼續上行。本輪周期10年期美債收益率可能達到什么位置?我們認為有兩個標尺可供參考:一是通脹視角,美國通脹預期可能達到3.0%左右水平,實際利率的中樞約0.4-0.7%,10年期美債的高點可能在3.4-3.7%區間;二是美聯儲的政策利率預期視角,考慮到美國加息周期尾聲,往往出現期限利差非常窄甚至倒掛的情況,短端政策利率可以作為10年期美債收益率的一個參考值。美聯儲預期加息周期頂部的政策利率為3.25-3.50%(2020年一季度),10年期美債的頂部可能也在這個區間附近。

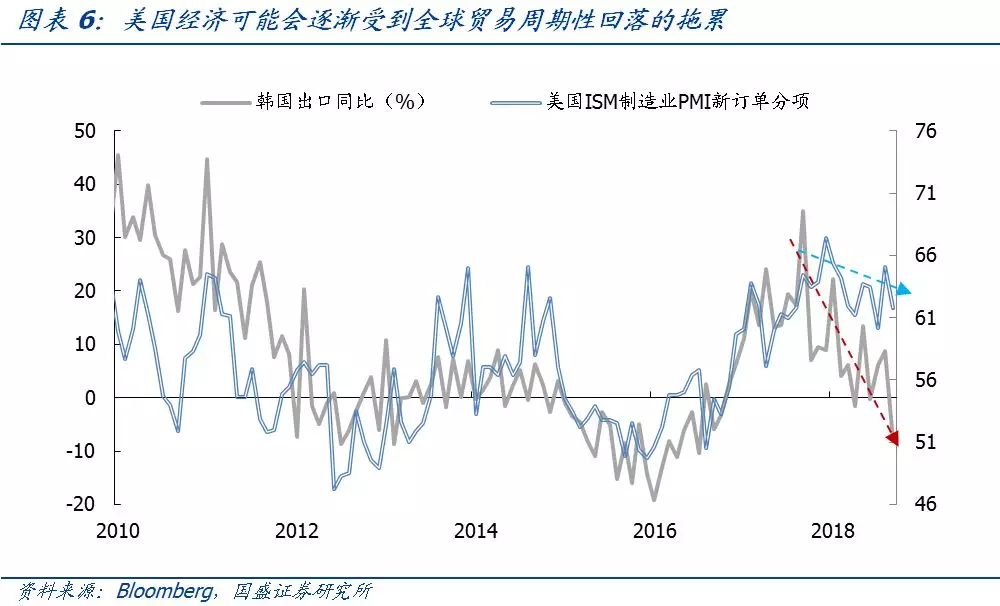

不過,外部風險上升也會對美國經濟形成拖累。截止近期,美國經濟增長較為強勁,似乎免疫貿易摩擦。但從兩個現象來看,這種免疫只是暫時的:一是從歷史數據來看,美國ISM制造業訂單分項,與表征全球貿易的韓國出口增速高度相關。今年以來韓國出口增速趨勢下行,指向全球貿易增速放緩。二是美國8月貿易逆差擴大,以大豆為代表的農產品出口下降,這是貿易摩擦帶來的直接效應,隨著美國關稅的擴圍,相應的拖累效應可能繼續擴大。

此外,美債長端收益率上行,也會導致美國融資成本上升,這種負反饋效應可能間接導致經濟放緩,近期美股的回調就是這種負反饋效應的預演。綜合來看,我們認為,未來1-2個季度,美國經濟存在一定的下行風險,這可能成為阻礙美債長端收益率持續上行的一個風險因素。

三、中債何從:不跟隨加息已指明方向,中美利差可能走向倒掛

美債收益率上行,中美利差縮窄對中國國債影響幾何?中美利差縮窄,中國國債收益率跟隨美債收益率上行,需要以資本自由流動為前提。而考慮到當前資本管制的背景,以及央行未跟隨美聯儲調整公開市場利率,指向美債收益率對中國國債的影響可能主要體現在市場情緒層面,以及通過匯率間接影響外資流入。今年2月和5月,兩次美債沖高,都沒有對國內債市形成趨勢性影響。近期美債的調整,可能對國內債市存在短期沖擊,但也不會對國內債市形成趨勢拖累。

今年中國和美國國債走勢持續背離,背后是中國與美國經濟基本面的分化。今年中國結構性去杠桿政策,尤其是針對地方政府增量債務的控制,使得基建投資增速持續放緩,導致中國經濟出現一些放緩的跡象。相應地,中國央行通過降準來實現貨幣政策的邊際寬松,從而帶來了中國國債收益率的下行。而美國經濟則受益于去年年底通過的減稅政策,經濟增長較為強勁,薪資、油價上漲也帶動通脹上行,美聯儲相應也將加息次數從3次調高至4次。政策利率的上行,以及通脹預期的抬升,帶動美債收益率上行。

后續中美利差的走勢,根本上還是取決于兩國經濟狀況,可能走向倒掛。對國內而言,9月PMI指向內外需均有所放緩,需要政策進一步對沖。這意味著我們仍處在寬信用階段,需要寬貨幣進行配合。不排除近期可能會有新一輪降準寬松,以促進向寬信用的傳導。中債收益率并不會跟隨美債持續調整,中美利差倒掛漸行漸近。

注:

[1]…the really extraordinarily accommodative lowinterest rates…we don‘t need those anymore.

[2]We need interest rates to begradually, very gradually moving back towards normal.

[3]與之相對照,3月和6月加息并未出現類似情況。回顧往年掉期合約數據,往年9月底10月初的掉期合約價格也出現過類似情形。

責任編輯:孟行

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)