炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

原標題:【浙商宏觀||李超】俄烏沖突如果失控對通脹有何影響?

來源:李超宏觀研究與資產(chǎn)配置

內(nèi)容摘要

>> 報告導讀/核心觀點

烏克蘭危機升級可能階段性推升商品價格加劇全球通脹壓力(美國通脹中樞可能走高但不改Q1見頂回落趨勢),但我們認為未來沖突持續(xù)升級概率較低,對能源價格難有持續(xù)性推升作用。如果短期原油價格脈沖式上行過快,不排除聯(lián)儲首次加息50BP可能,但整體不改美債收益率Q1末于2.1%附近見頂回落的趨勢。大類資產(chǎn)目前暫不需要定價戰(zhàn)爭進一步升級的風險,如風險真正發(fā)生烏克蘭危機上升為美國和俄羅斯之間的正面沖突,大類資產(chǎn)將轉(zhuǎn)向黃金、原油、軍工、貨幣市場基金。

>> 美歐對俄羅斯制裁不直接涉及貿(mào)易,沖突加劇或?qū)е露砹_斯還擊切斷部分供應

俄羅斯是全球關鍵的原材料和能源生產(chǎn)國;烏克蘭是全球重要的糧食生產(chǎn)國,極端情況下烏克蘭危機的進一步加劇可能導致部分供應問題并加劇當前全球通脹壓力。

從發(fā)達國家針對俄羅斯的制裁措施來看,當前面向俄羅斯的制裁并不直接影響出口。當前各國針對俄羅斯的制裁(部分制裁措施仍待法律程序確認)如下:當前美國的核心措施主要針對俄羅斯主權債務展開,叫停國債以及銀行在美歐市場的交易、融資功能;英國主要針對五家俄羅斯銀行開展金融制裁并凍結三位政府高官的在英金融資產(chǎn);歐盟的制裁同樣指向主權債務,限制俄羅斯政府進入歐盟市場融資并制裁3家俄羅斯銀行,此外歐盟還叫停了敏感區(qū)域的對歐貿(mào)易。雖然當前發(fā)達國家制裁與俄烏對外貿(mào)易無直接關聯(lián),但如果未來沖突進一步加劇,不排除俄羅斯通過部分核心商品出口的控制對美歐國家進行還擊的可能,一旦發(fā)生將加劇當前美歐的通脹問題。

>> 俄羅斯是全球關鍵的原材料和能源生產(chǎn)國,烏克蘭和俄羅斯還是全球重要糧倉

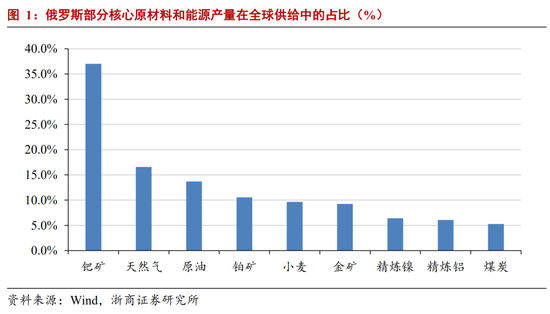

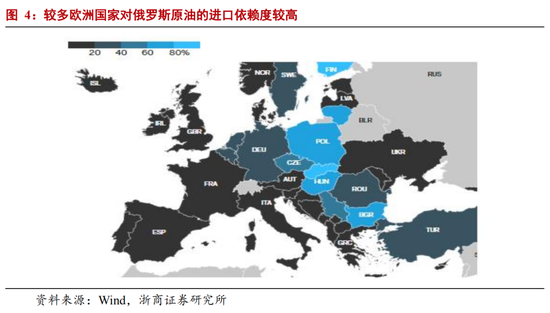

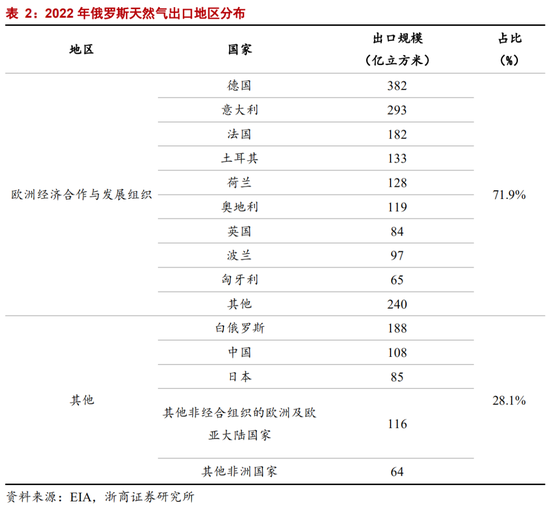

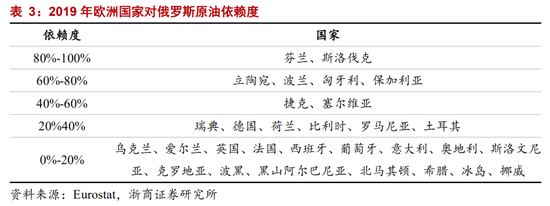

俄羅斯是全球關鍵的原材料和能源生產(chǎn)國。從能源端來看,俄羅斯天然氣和原油的產(chǎn)量分別占全球的17%和14%,最大供給對象均是歐洲。天然氣方面,俄羅斯將近72%的天然氣出口均流向歐洲;原油的主要供給對象同樣是歐洲,對歐出口約為230萬桶/日,占俄羅斯原油產(chǎn)量的24%,其中瑞典、德國和土耳其對俄羅斯原油的進口依賴度均超過40%。

除能源外,俄羅斯還是部分原材料金屬的重要生產(chǎn)國,極端情況下如果因制裁而導致供給中斷可能導致局部商品的漲價壓力。一是俄羅斯的鈀產(chǎn)量占全球的37%,日、美、德均是其主要消費國,鈀主要用于汽車廢氣處理和電子元器件制造,根據(jù)路透統(tǒng)計,美國半導體行業(yè)35%的鈀金屬來自于俄羅斯。二是俄羅斯的鉑產(chǎn)量占全球的11%,主要用于合金冶煉(比如鈀)并用于汽車廢氣、電池以及電子元器件生產(chǎn)等;三是烏克蘭和俄羅斯還是重要的半導體級氖氣生產(chǎn)國,氖氣是芯片生產(chǎn)的關鍵材料,目前美國芯片行業(yè)所使用的半導體級氖氣基本全部來自烏克蘭和俄羅斯。根據(jù)路透統(tǒng)計,目前烏克蘭的氖氣產(chǎn)量約占全球氖氣產(chǎn)量的70%,美國半導體行業(yè)使用的氖氣90%來自于烏克蘭。

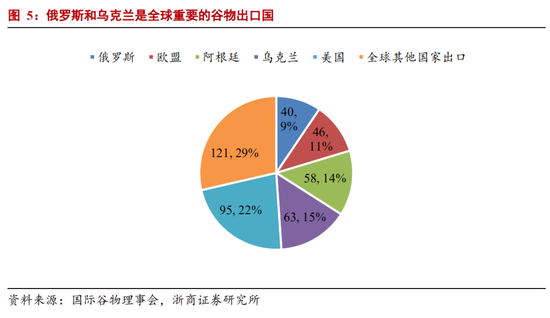

除原材料和能源外,俄羅斯和烏克蘭還是全球的重要糧倉。二者合計的谷物出口在全球占比達到25%,一旦因制裁導致相關出口終端可能加劇局部糧食品種的漲價壓力。

>> 俄羅斯是歐洲天然氣最重要供應商,天然氣供給不確定可能增加歐洲通脹壓力

俄羅斯天然氣儲量位列全球第一,天然氣產(chǎn)量在全球占比達到17%,是歐洲最重要的天然氣供給商。在俄羅斯承認頓涅茨克州和盧甘斯克州獨立后,德國主動叫停北溪2號的審批程序,該項目作為未來緩解歐洲天然氣壓力的重要渠道之一,運作進程再次放緩(德國原計劃7月后通過對北溪2號的審批工作),短期之內(nèi)可能加劇歐洲能源價格的上漲預期;除此之外,俄羅斯面向歐洲的常規(guī)天然氣供應也可能遭受影響。

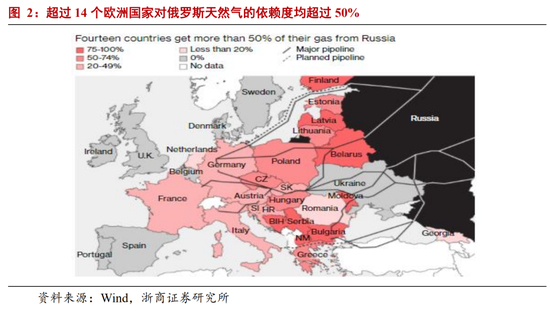

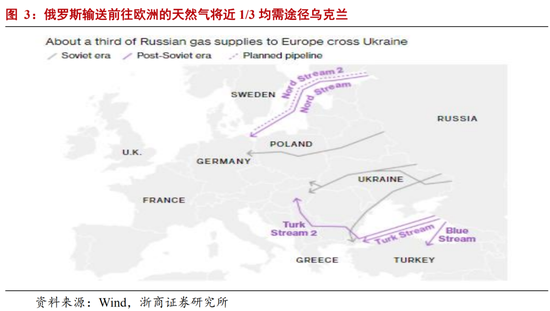

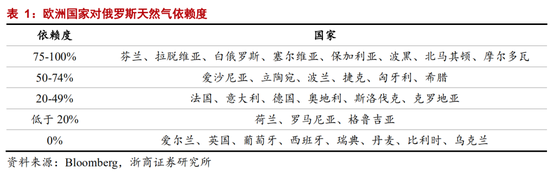

從供給端來看,歐洲對俄羅斯的天然氣供給依賴度較高,俄羅斯在歐洲天然氣市場中的占比接近40%;從國家來看,超過14個歐洲國家(包括德、法兩大歐洲經(jīng)濟火車頭在內(nèi))對俄羅斯天然氣的依賴度均超過50%。從運輸端來看,如不考慮北溪2號的潛在影響,當前俄羅斯輸送前往歐洲的天然氣將近1/3需途經(jīng)烏克蘭(俄羅斯承諾每年通過烏克蘭運送400億立方米的天然氣),俄羅斯和烏克蘭沖突的升級同樣可能加劇運輸端的不確定性。

能源是當前歐洲通脹壓力的主要來源,截至2022年1月歐洲調(diào)和CPI同比增速5.1%,核心CPI僅2.3%。刨除能源價格后,歐洲實際并未面臨顯著的通脹壓力,當前我們認為歐央行2022年加息概率較低(請參考前期報告《預計美債收益率3月見頂》);如果危機持續(xù)發(fā)酵導致能源尤其是天然氣價格走高,歐央行年內(nèi)加息概率將提升。

>> 俄羅斯與美歐在能源領域供需相互依賴,制裁大面積升級容易導致兩敗俱傷

雖然沖突升級可能導致部分核心商品供應斷裂并加劇美歐通脹壓力,但我們認為這一風險相對可控,未來美俄形成動態(tài)平衡并僵持概率較大,烏克蘭危機不會在此基礎上進一步失控,對各類商品尤其是能源價格不會產(chǎn)生持續(xù)性推升作用,原因如下:

一是當前美歐對俄羅斯的制裁力度相對可控,并未超出傳統(tǒng)的制裁框架范疇,我們認為擔憂俄羅斯通過切斷部分核心商品供應的方式反擊并加劇美歐通脹壓力是發(fā)達國家無法輕易加大制裁力度的重要掣肘。尤其在美歐通脹壓力褪去前,我們認為制裁力度應該保持在相對可控的狀態(tài),各類制裁仍然應以維持能源流通為前提。

二是俄羅斯與發(fā)達國家尤其是歐洲在能源領域?qū)嶋H處于相互依賴的狀態(tài),制裁升級容易兩敗俱傷,以天然氣為例:從歐洲方面來看,俄羅斯在歐洲天然氣市場中的占比接近40%;但相反歐盟在俄羅斯的出口占比中同樣接近72%,一旦天然氣交易切斷,歐洲通脹壓力加劇的同時也將伴隨俄羅斯財政收入的受損(油氣收入在俄羅斯財政預算收入中的占比接近40%),預計二者不會輕易脫鉤(但北溪2號的叫停可能加劇天然氣漲價預期)。2月22日俄羅斯能源部長尼古拉舒爾吉諾夫在卡塔爾出席天然氣論壇時也積極表示,俄羅斯計劃繼續(xù)不間斷地向全球市場供應天然氣。

三是我們認為未來美俄在烏克蘭問題上形成動態(tài)平衡并常態(tài)化僵持概率較大,大類資產(chǎn)目前暫不需要定價戰(zhàn)爭進一步升級的風險,如風險真正發(fā)生烏克蘭危機上升為美國和俄羅斯之間的正面沖突,則大類資產(chǎn)將轉(zhuǎn)向黃金、原油、軍工、貨幣市場基金。

>> 如地緣風險導致油價進一步走高,美國通脹中樞提高但不改Q1見頂回落趨勢

以原油為代表的商品價格受地緣風險影響走高后,可能提高年內(nèi)美國通脹中樞,但不改Q1見頂回落趨勢;高點預計位于8%-8.5%區(qū)間,年末中樞預計位于5-5.5%區(qū)間。CPI見頂回落的核心驅(qū)動因素主要來自兩方面:一是能源分項的核心決定因素油價有望逐步見頂回落,緩解通脹持續(xù)向上的壓力,核心驅(qū)動因素是伊核協(xié)議和OPEC產(chǎn)量基準調(diào)整帶來的供給放量;我們認為烏克蘭危機對油價的影響仍屬于短期擾動,俄羅斯與美歐能源完全脫鉤的概率較小,不會使得中樞持續(xù)走高。二是勞動參與率的修復將緩解工資上漲壓力,核心驅(qū)動因素是疫情流感化后居民就業(yè)意愿提升。需要注意的是,如果短期原油價格的脈沖式上行過快,不排除聯(lián)儲首次加息50BP的可能性,但整體不改美債收益率Q1末于2.1%附近見頂回落的判斷。

風險提示

疫情超預期導致寬松周期延長;通脹超預期導致全球央行快速收緊。

責任編輯:馮體煒

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)