炒股就看金麒麟分析師研報(bào),權(quán)威,專(zhuān)業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

轉(zhuǎn)自:中郵證券研究所

(1)12月經(jīng)濟(jì)景氣度或維持韌性

在生產(chǎn)端,12月生產(chǎn)或維持韌性,延續(xù)平穩(wěn)。全國(guó)高爐開(kāi)工率環(huán)比小幅回落,六大發(fā)電集團(tuán)日均耗煤環(huán)比回升,汽車(chē)半鋼胎開(kāi)工率小幅回落,PTA開(kāi)工率環(huán)比保持高增,但PTA產(chǎn)業(yè)鏈江浙織機(jī)負(fù)荷率環(huán)比小幅回落,整體來(lái)看,生產(chǎn)維持基本穩(wěn)定。

在需求端,(1)工業(yè)需求環(huán)比季節(jié)性放緩。12月,螺紋鋼需求或有所放緩,螺紋鋼開(kāi)工率和價(jià)格環(huán)比走低,水泥需求有所走低,價(jià)格環(huán)比下降,石油瀝青生產(chǎn)環(huán)比走弱,但石油瀝青庫(kù)存環(huán)比下降,或因季節(jié)性原因?qū)е鹿I(yè)需求環(huán)比放緩。(2)十二月居民出行需求環(huán)比走弱,乘用車(chē)零售環(huán)比延續(xù)高增長(zhǎng),預(yù)計(jì)12月服務(wù)消費(fèi)或有所放緩,但零售銷(xiāo)售有望延續(xù)回升態(tài)勢(shì)。(3)從領(lǐng)先指標(biāo)來(lái)看,12月韓國(guó)出口增速保持高增,運(yùn)費(fèi)價(jià)格環(huán)比回升,或指向我國(guó)出口增速維持韌性。(4)12月30大中城市商品房銷(xiāo)售同比和環(huán)比均延續(xù)回暖態(tài)勢(shì),房企拿地意愿亦有所回升。

(2)歐美經(jīng)濟(jì)增長(zhǎng)有所分化,國(guó)內(nèi)政策轉(zhuǎn)向?qū)捤?/font>

在政策環(huán)境方面,英國(guó)央行和日本央行按兵不動(dòng),維持政策利率不變,美聯(lián)儲(chǔ)降息25bp,美聯(lián)儲(chǔ)降息次數(shù)或收窄至2次。我國(guó)政策延續(xù)寬松基調(diào),市場(chǎng)靜待政策落地。

在非政策環(huán)境方面,一是美國(guó)經(jīng)濟(jì)分化加劇,服務(wù)業(yè)保持高景氣度,服務(wù)業(yè)擴(kuò)張速度創(chuàng)逾三年最快,制造業(yè)進(jìn)一步惡化,制造業(yè)產(chǎn)值和訂單的萎縮速度加快,但美國(guó)經(jīng)濟(jì)總量韌性猶在;二是歐洲經(jīng)濟(jì)延續(xù)疲軟態(tài)勢(shì),經(jīng)濟(jì)景氣度延續(xù)回落,消費(fèi)者信心指數(shù)不及預(yù)期;三是日本經(jīng)濟(jì)仍存在較大不確定性,盡管日本國(guó)內(nèi)通脹維持階段性高位,但需求驅(qū)動(dòng)通脹并不顯著,工資上漲速度較為溫和;四是前期國(guó)內(nèi)穩(wěn)增長(zhǎng)政策效果逐步顯現(xiàn),30大中城市房地產(chǎn)銷(xiāo)售環(huán)比和同比均明顯回暖,乘用車(chē)零售維持高增速,國(guó)內(nèi)經(jīng)濟(jì)延續(xù)穩(wěn)健修復(fù)態(tài)勢(shì)。

12月第3周(12.14-12.20),DR007和6個(gè)月同業(yè)存單(股份制銀行)到期收益率有所分化,DR007小幅回落,6個(gè)月同業(yè)存單(股份制銀行)到期收益率微升;2年期和10年期國(guó)債到期收益率延續(xù)回落態(tài)勢(shì);全球主要經(jīng)濟(jì)體股票市場(chǎng)均呈現(xiàn)小幅回落;大宗商品價(jià)格亦呈現(xiàn)走低趨勢(shì);外匯市場(chǎng)方面,美元指數(shù)走高,人民幣匯率小幅貶值。

2.1 12月30大中城市房地產(chǎn)市場(chǎng)景氣度延續(xù)回升,土地成交面積環(huán)比亦有所回升

(1)截至12月21日,30大中城市商品房日均成交面積環(huán)比和同比均明顯回暖

從環(huán)比增速來(lái)看,12月商品房銷(xiāo)售延續(xù)回暖態(tài)勢(shì)。截至12月21日,30大中城市商品房日均成交面積42.76萬(wàn)平方米,較11月同期日均成交面積增長(zhǎng)25.26%,延續(xù)10月以來(lái)回暖態(tài)勢(shì)。其中,一線城市商品房日均成交面積11.43萬(wàn)平方米,較11月同期日均成交面積增長(zhǎng)6.44%;二線城市商品房日均成交面積23.11萬(wàn)平方米,較11月同期日均成交面積增長(zhǎng)34.95%;三線城市商品房日均成交面積8.23萬(wàn)平方米,較11月同期日均成交面積增長(zhǎng)31.04%。

從同比增速來(lái)看,12月一二三線城市商品房銷(xiāo)售同比增速均呈現(xiàn)增長(zhǎng),其中一線城市回暖最為明顯。截至12月21日,30大中城市商品房日均成交面積較2023年同期增長(zhǎng)43.47%。其中,一線城市商品房日均成交面積較2023年同期增長(zhǎng)58.10%;二線城市商品房日均成交面積較2023年同期增長(zhǎng)39.5%;三線城市商品房成交面積較2023年同期增長(zhǎng)36.81%。

(2)從100大中城市成交土地占地面積來(lái)看,成交土地面積環(huán)比增速較為明顯增長(zhǎng),土地溢價(jià)率有所回落,呈現(xiàn)量?jī)r(jià)背離的特點(diǎn)。

從100大中城市成交土地面積來(lái)看,截至12月15日,12月100大中城市平均周均成交土地占地面積3460.41萬(wàn)平方米,較11月同期周均成交土地占地面積增長(zhǎng)71.27%,顯示隨著銷(xiāo)售環(huán)比回暖,房企拿地意愿亦有所回升。從一二三線城市來(lái)看,一線城市平均周均成交土地占地面積70.40萬(wàn)平方米,較11月同期周均成交土地占地面積增長(zhǎng)117.93%;二線城市平均周均成交土地占地面積885.47萬(wàn)平方米,較11月同期周均成交土地占地面積增長(zhǎng)79.98%;三線城市平均周均成交土地占地面積2504.54萬(wàn)平方米,較11月同期周均成交土地占地面積增長(zhǎng)67.40%。

從土地溢價(jià)率來(lái)看,截至12月15日,11月成交土地平均溢價(jià)率為4.34%,較11月同期平均溢價(jià)率低0.15百分點(diǎn)。其中,一線城市成交土地平均溢價(jià)率為13.82%,較11月同期高7.93個(gè)百分點(diǎn);二線城市成交土地平均溢價(jià)率為1.2%,較11月回落1.61個(gè)百分點(diǎn);三線城市成交土地平均溢價(jià)率為2.4%,較11月下降1.59個(gè)百分點(diǎn)。

2.2 工業(yè)需求環(huán)比季節(jié)性放緩

(1)12月螺紋鋼開(kāi)工率波動(dòng)回落,螺紋鋼價(jià)格亦呈現(xiàn)回落趨勢(shì)。

截至12月20日,主要鋼廠螺紋鋼周均開(kāi)工率為40.43%,較11月周均開(kāi)工率回落了0.29個(gè)百分點(diǎn);螺紋鋼價(jià)格亦環(huán)比走低,截至12月13日,12月螺紋鋼平均現(xiàn)貨價(jià)格3652.50元/噸,較11月同期平均現(xiàn)貨價(jià)格下降0.91%。

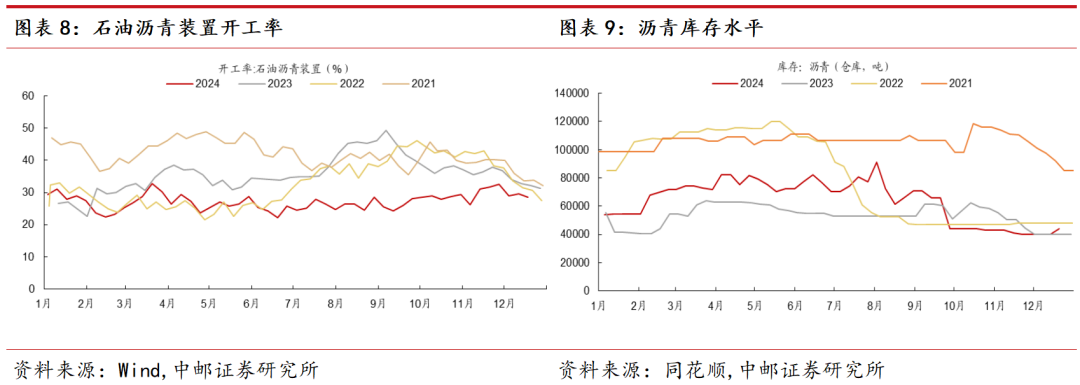

(2)季節(jié)性原因,北方基建開(kāi)工有所放緩,石油瀝青裝置開(kāi)工率環(huán)比回落,水泥價(jià)格小幅下降,但石油瀝青庫(kù)存環(huán)比亦小幅回落,整體顯示基建投資仍保持一定韌性。

石油瀝青裝置開(kāi)工率環(huán)比回落,庫(kù)存環(huán)比小幅下降。截至12月18日,12月石油瀝青裝置平均開(kāi)工率為29.03%,較11月平均開(kāi)工率30.38%回落1.34個(gè)百分點(diǎn)。截至12月22日,12月周度平均瀝青庫(kù)存為41400.67噸,環(huán)比增長(zhǎng)-0.26%。

水泥價(jià)格環(huán)比亦小幅回落。截至12月20日,12月平均水泥價(jià)格指數(shù)為132.65,較11月平均價(jià)格指數(shù)增長(zhǎng)-0.35%。

2.3 汽車(chē)銷(xiāo)售環(huán)比延續(xù)回升,消費(fèi)有望延續(xù)回升態(tài)勢(shì)

(1)十二月出行需求環(huán)比有所放緩

截至12月21日,12月北京、上海、廣州、深圳日均地鐵客運(yùn)量分別為909.32萬(wàn)人次、1064.06萬(wàn)人次、907.39萬(wàn)人次、879.26萬(wàn)人次,較11月同期日均地鐵客運(yùn)量變動(dòng)分別為-9.5%、-0.14%、-0.94%、0.45%。

(2)乘用車(chē)零售環(huán)比增速延續(xù)高增

乘用車(chē)零售環(huán)比延續(xù)高增長(zhǎng)。截至12月15日,12月廠家零售周度平均為72877輛,較11月同期增長(zhǎng)8.97%;廠家批發(fā)周度平均為76213輛,較11月同期增長(zhǎng)-0.38%,預(yù)計(jì)11月消費(fèi)有望維持回升態(tài)勢(shì)。

12月航班執(zhí)行率環(huán)比小幅下降。截至12月21日,12月國(guó)內(nèi)航班平均執(zhí)行率為83.35%,較11月平均執(zhí)行率下降2.19個(gè)百分點(diǎn)。

2.4 韓國(guó)出口增速保持高增,或指向年內(nèi)我國(guó)出口增速保持韌性

韓國(guó)12月前10天出口總額同比增長(zhǎng)12.4%,較11月同期增速-17.9%高30.3個(gè)百分點(diǎn),顯示韓國(guó)出口增速保持高增。

截至12月20日,SCFI綜合指數(shù)周度均值為2343.68,較11月同期均值增長(zhǎng)3.62%,運(yùn)價(jià)有所回升。

2.5 生產(chǎn)有所分化,生產(chǎn)或維持韌性

上游,全國(guó)高爐開(kāi)工率環(huán)比有所回落,而六大發(fā)電集團(tuán)日均耗煤環(huán)比走高。截至12月20日,12月高爐開(kāi)工率平均為80.53%,較11月均值下降1.65個(gè)百分點(diǎn),且12月高爐開(kāi)工率逐周走低;截至12月20日,12月六大發(fā)電集團(tuán)日均耗煤量為82.85萬(wàn)噸,較11月日均耗煤量增長(zhǎng)5.36%。

中下游生產(chǎn)有所分化,汽車(chē)半鋼胎開(kāi)工率環(huán)比回落,PTA開(kāi)工率回升,但PTA產(chǎn)業(yè)鏈江浙織機(jī)負(fù)荷率環(huán)比回落。截至12月19日,12月平均周度汽車(chē)輪胎(半鋼胎)開(kāi)工率為79.06%,較11月平均開(kāi)工率回落0.09pct;截至12月19日,PTA(國(guó)內(nèi))開(kāi)工率為84.15%,較11月平均開(kāi)工率上升3.22pct。截至12月17日,PTA產(chǎn)業(yè)鏈江浙織機(jī)負(fù)荷率為69.52%,較11月平均回落6.05pct。

2.6 12月經(jīng)濟(jì)景氣度或維持韌性

在生產(chǎn)端,12月生產(chǎn)或維持韌性,延續(xù)平穩(wěn)。全國(guó)高爐開(kāi)工率環(huán)比小幅回落,六大發(fā)電集團(tuán)日均耗煤環(huán)比回升,汽車(chē)半鋼胎開(kāi)工率小幅回落,PTA開(kāi)工率環(huán)比保持高增,但PTA產(chǎn)業(yè)鏈江浙織機(jī)負(fù)荷率環(huán)比小幅回落,整體來(lái)看,生產(chǎn)維持基本穩(wěn)定。

在需求端,(1)工業(yè)需求環(huán)比季節(jié)性放緩。12月,螺紋鋼需求或有所放緩,螺紋鋼開(kāi)工率和價(jià)格環(huán)比走低,水泥需求有所走低,價(jià)格環(huán)比下降,石油瀝青生產(chǎn)環(huán)比走弱,但石油瀝青庫(kù)存環(huán)比下降,或因季節(jié)性原因?qū)е鹿I(yè)需求環(huán)比放緩。(2)十二月居民出行需求環(huán)比走弱,乘用車(chē)零售環(huán)比延續(xù)高增長(zhǎng),預(yù)計(jì)12月服務(wù)消費(fèi)或有所放緩,但零售銷(xiāo)售有望延續(xù)回升態(tài)勢(shì)。(3)從領(lǐng)先指標(biāo)來(lái)看,12月韓國(guó)出口增速保持高增,運(yùn)費(fèi)價(jià)格環(huán)比回升,或指向我國(guó)出口增速維持韌性。(4)12月30大中城市商品房銷(xiāo)售同比和環(huán)比均延續(xù)回暖態(tài)勢(shì),房企拿地意愿亦有所回升。

三

本周宏觀環(huán)境分析:歐美經(jīng)濟(jì)增長(zhǎng)有所分化,國(guó)內(nèi)政策轉(zhuǎn)向?qū)捤?/font>

在政策環(huán)境方面,英國(guó)央行和日本央行按兵不動(dòng),維持政策利率不變,美聯(lián)儲(chǔ)降息25bp,美聯(lián)儲(chǔ)降息次數(shù)或收窄至2次。我國(guó)政策延續(xù)寬松基調(diào),市場(chǎng)靜待政策落地。

在非政策環(huán)境方面,(1)美國(guó)經(jīng)濟(jì)分化加劇,服務(wù)業(yè)保持高景氣度,服務(wù)業(yè)擴(kuò)張速度創(chuàng)逾三年最快,制造業(yè)進(jìn)一步惡化,制造業(yè)產(chǎn)值和訂單的萎縮速度加快,但美國(guó)經(jīng)濟(jì)總量韌性猶在;(2)歐洲經(jīng)濟(jì)延續(xù)疲軟態(tài)勢(shì),經(jīng)濟(jì)景氣度延續(xù)回落,消費(fèi)者信心指數(shù)不及預(yù)期;(3)日本經(jīng)濟(jì)仍存在較大不確定性,盡管日本國(guó)內(nèi)通脹維持階段性高位,但需求驅(qū)動(dòng)通脹并不顯著,工資上漲速度較為溫和;(4)前期國(guó)內(nèi)穩(wěn)增長(zhǎng)政策效果逐步顯現(xiàn),30大中城市房地產(chǎn)銷(xiāo)售環(huán)比和同比均明顯回暖,乘用車(chē)零售維持高增速,國(guó)內(nèi)經(jīng)濟(jì)延續(xù)穩(wěn)健修復(fù)態(tài)勢(shì)。

全球貿(mào)易摩擦超預(yù)期加劇;海外地緣政治沖突加劇;政策效果不及預(yù)期。

證券研究報(bào)告《12月高頻數(shù)據(jù)保持穩(wěn)定,年末經(jīng)濟(jì)平穩(wěn)修復(fù)》

對(duì)外發(fā)布時(shí)間:2024年12月24日

報(bào)告發(fā)布機(jī)構(gòu):中郵證券有限責(zé)任公司

分析師:袁野 SAC編號(hào):S1340523010002

研究助理:苑西恒?SAC編號(hào):S1340124020005

法律聲明:

本訂閱號(hào)所載內(nèi)容所指的證券或金融工具的價(jià)格、價(jià)值及收入可漲可跌,以往的表現(xiàn)不應(yīng)作為日后表現(xiàn)的顯示及擔(dān)保。本訂閱號(hào)所載內(nèi)容并非投資決策服務(wù),僅供訂閱人參考之用,不是也不應(yīng)被視為出售、購(gòu)買(mǎi)或認(rèn)購(gòu)證券或其它金融工具的要約或要約邀請(qǐng)。訂閱人不應(yīng)單純依靠本訂閱號(hào)所載內(nèi)容而取代自身的獨(dú)立判斷,應(yīng)根據(jù)自身能力自主審慎決策,并自行承擔(dān)投資風(fēng)險(xiǎn)。本訂閱號(hào)所載內(nèi)容不表明其對(duì)產(chǎn)品或者服務(wù)的風(fēng)險(xiǎn)和收益做出實(shí)質(zhì)性判斷或者保證,中郵證券不對(duì)使用本訂閱號(hào)所載內(nèi)容產(chǎn)生的任何直接或間接損失或與此有關(guān)的其他損失承擔(dān)任何責(zé)任。

(轉(zhuǎn)自:中郵證券研究所)

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)