炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

轉自:中郵證券研究所

板塊觀點:

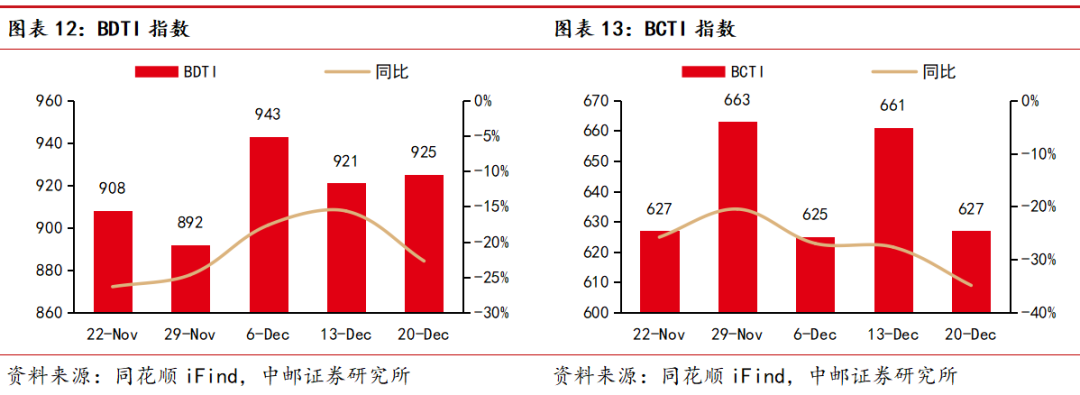

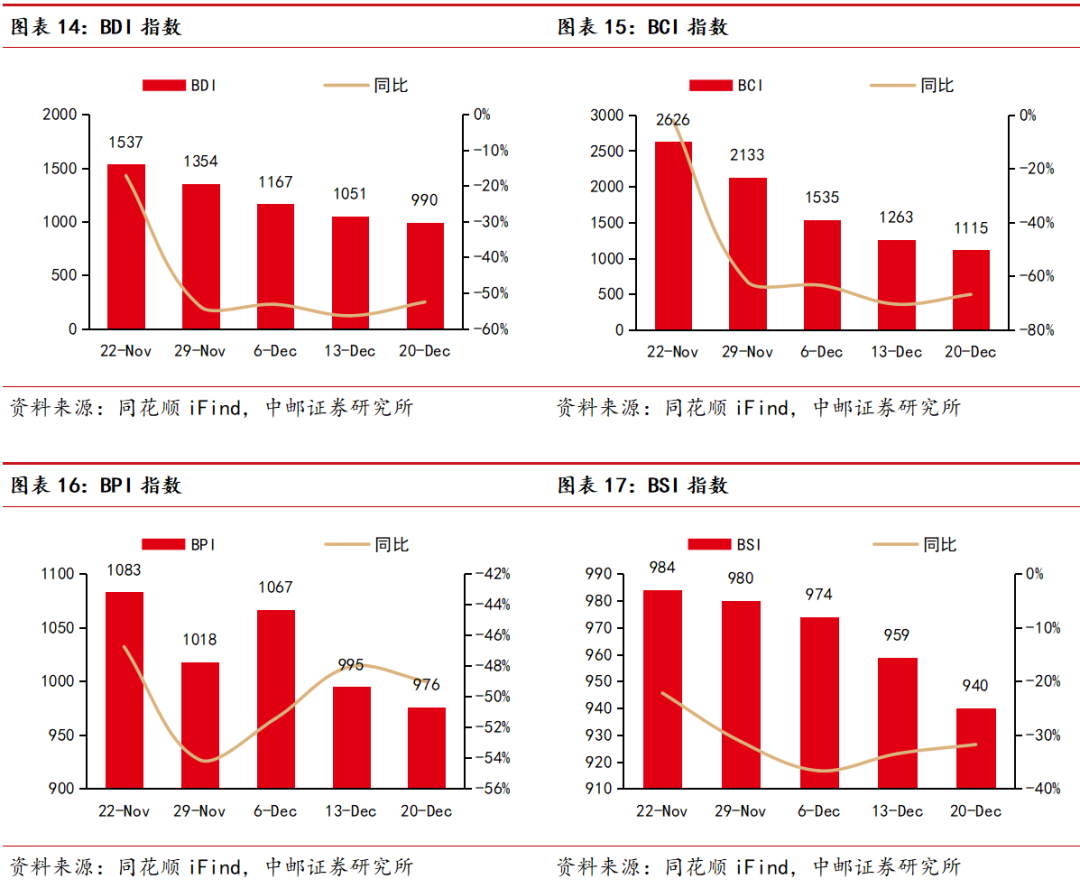

航運板塊:本周集運運價指數環比上漲,油運運價指數環比走勢分化,干散貨運價指數有所回落。集運指數方面,本周SCFI綜合指數報2390.17點,環比上漲0.2%;油運方面,本周BDTI指數報925點,環比漲0.4%;干散貨方面,本周BDI指數報990點,環比跌5.8%。

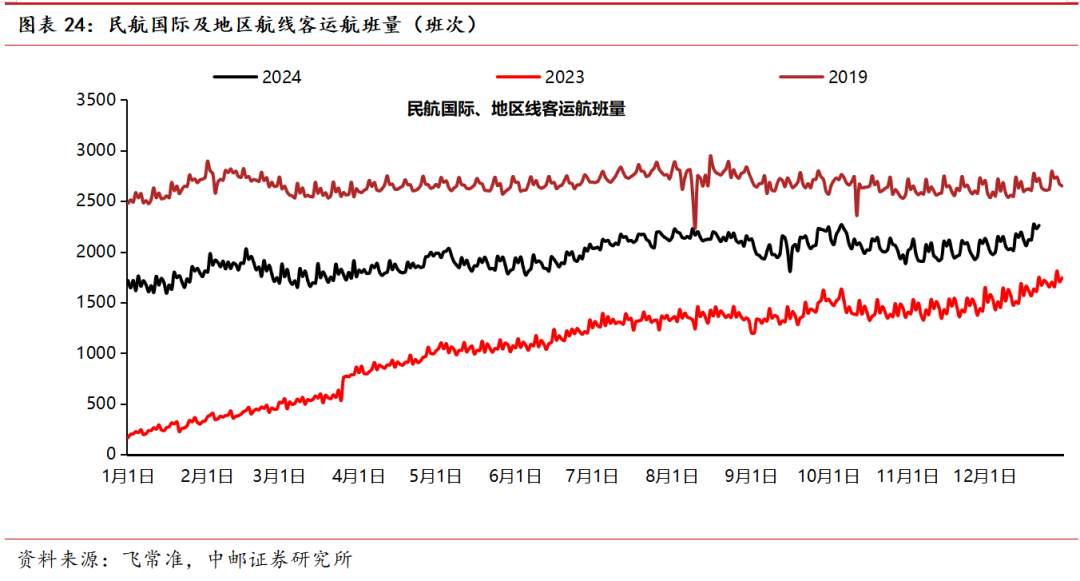

航空板塊:中國全面放寬過境免簽政策,外國人在華停留時間延至240小時,增加口岸至60個,擴大適用省份至24個,該政策有助于國際航線客流進一步恢復。展望未來,供給端,我們認為未來三年行業供給約束仍然較強。需求端,盡管當下公商務需求復蘇還需時間,但我們認為隨著經濟逐步恢復,民航供需關系有望不斷改善,抬升行業盈利水平。持續推薦盈利能力最強的春秋航空,推薦業績潛力較大的吉祥航空,推薦運營效率恢復、補貼標準提升拉動業績回歸常態的華夏航空,關注三大航業績彈性逐步釋放帶來的機會。

機場板塊:我國入境免簽政策不斷松動,長周期利好機場入境客流增長。我們認為機場板塊短期股價或更多跟隨消費板塊整體趨勢,長周期看,資本開支落地對長期業績的影響仍存在不確定性,建議密切跟蹤各機場未來幾年擴建逐步落地后的成本及關聯交易擾動。關注上海機場、深圳機場、白云機場。

快遞物流:各快遞公司披露11月運營數據,業務量整體保持高增,單價同比均有所下滑。龍頭公司在三季報中提出保障份額,或意味著溫和的價格競爭仍將持續,長周期或有利于行業健康發展。我們仍看好各快遞公司業務量持續增長拉動營收規模,同時降本增效改善單位盈利水平。各快遞公司估值處于較低位置,首推中通快遞,推薦順豐控股、圓通速遞、申通快遞,關注韻達股份。國貨航擬于近期在A股上市,關注德邦股份、安能物流、中國外運、東航物流、國貨航。

鐵路公路:鐵路總公司公布,自2025年1月5日零時起,全國鐵路將實行新的列車運行圖。調圖后,全國鐵路安排圖定旅客列車13028列,較現圖增加230列;開行貨物列車22859列,較現圖增加91列,鐵路客貨運輸能力、服務品質和運行效率進一步提升。

鐵路客貨運市場化均在持續推進,期待進一步深化改革利好上市公司業績表現。三中全會提出推動收費公路政策優化,將按照“受益者付費”原則,推動優化相關政策。當前上市高速公路公司路產剩余經營期平均在12年左右,如新建及改擴建路產未來特許經營期可以延長,則利好高速公路上市公司主營業務的可持續經營能力。長周期公路鐵路部分優質上市公司兼具弱周期性及高分紅屬性,仍有望跑出超額收益。推薦招商公路、京滬高鐵,關注廣深鐵路。

投資建議

推薦春秋航空、吉祥航空、華夏航空、中通快遞、順豐控股、圓通速遞、申通快遞、京滬高鐵、招商公路,關注東航物流、韻達股份、中國外運、廣深鐵路、安能物流、德邦股份、中國國航。

本周A股小幅回落,上證綜指報收3368.07點,環比下跌0.70%,申萬交運指數報2209.66點,環比下跌2.31%,相比滬深300指數跑輸2.17pct。

航運板塊:

本周集運運價指數環比上漲,油運運價指數環比走勢分化,干散貨運價指數有所回落。集運指數方面,本周SCFI綜合指數報2390.17點,環比上漲0.2%,分航線看,歐洲航線SCFI指數報2946點,環比跌0.6%,地中海航線SCFI指數報3733點,環比跌0.3%,美西航線SCFI指數報4198點,環比漲4.3%,美東航線SCFI指數報5642點,環比漲2.7%。

油運方面,本周BDTI指數報925點,環比漲0.4%,BCTI指數報627點,環比跌5.1%。干散貨方面,本周BDI指數報990點,環比跌5.8%,其中BCI、BPI、BSI指數分別報1115點、976點、940點。

航空板塊:

中國全面放寬過境免簽政策,外國人在華停留時間延至240小時,增加口岸至60個,擴大適用省份至24個,該政策有助于國際航線客流進一步恢復。

各航司披露2024年11月運營數據,依靠國際線投入的同比大增,各航司運力投放及客運量均同比實現兩位數左右增長,其中各航司國內線業務量投放同比基本持平,三大航國際線業務恢復至2019年的九成左右,客座率整體再創歷史同期新高。

結合當前我國航司尚未接收的波音、空客飛機訂單情況,波音、空客在手訂單數量及其交付能力,我們認為未來三年行業供給約束仍然較強。需求端,盡管當下公商務需求復蘇還需時間,但我們認為隨著經濟逐步恢復,民航供需關系有望不斷改善,抬升行業盈利水平。春運預售已經啟動,我們看好民航春運量價表現,持續推薦盈利能力最強的春秋航空,推薦業績潛力較大的吉祥航空,推薦運營效率恢復、補貼標準提升拉動業績回歸常態的華夏航空,關注三大航業績彈性逐步釋放帶來的機會。

機場板塊:

我國入境免簽政策不斷松動,長周期利好機場入境客流增長。我們認為機場板塊短期股價或更多跟隨消費板塊整體趨勢,長周期看,資本開支落地對長期業績的影響仍存在不確定性,建議密切跟蹤各機場未來幾年擴建逐步落地后的成本及關聯交易擾動。關注上海機場、深圳機場、白云機場。

快遞物流:

申通快遞披露股份回購方案,公司擬于12個月內回購1.4-2.5億元股份,回購價格不超過15元/股,回購股份用于股權激勵或員工持股計劃。

各快遞公司披露11月運營數據,各快遞公司業務量整體保持高增,單價同比均有所下滑。從單量增速指標來看,申通(21.1%)>韻達(17.6%)>圓通(17.4%)>順豐(8.7%),從價格同比變化的指標看,申通(-5.5%)>順豐(-5.8%)>圓通(-7.0%)>韻達(-14.7%)。

龍頭公司在三季報中提出保障份額,未來行業溫和的價格競爭仍將持續,長周期或有利于行業健康發展。我們仍看好各快遞公司業務量持續增長拉動營收規模,同時降本增效改善單位盈利水平。各快遞公司估值仍處于較低位置,首推中通快遞,推薦順豐控股、圓通速遞、申通快遞,關注韻達股份。

物流板塊關注德邦股份、安能物流、中國外運、東航物流、國貨航。

鐵路公路:

鐵路總公司公布,自2025年1月5日零時起,全國鐵路將實行新的列車運行圖。調圖后,全國鐵路安排圖定旅客列車13028列,較現圖增加230列;開行貨物列車22859列,較現圖增加91列,鐵路客貨運輸能力、服務品質和運行效率進一步提升。其中,京滬高鐵北京南至南京南間增開時速350公里標桿列車2列、徐州東至南京南間增開動車組列車4列,加強長三角地區與中西部、粵港澳大灣區、京津冀地區聯系;廣深港高鐵日常安排開行跨境動車組列車增至242列,首次開行西安北、武漢、揭陽至香港西九龍站始發終到動車組列車,優化北京西至香港西九龍間高鐵動臥列車運行時刻。

黨的二十屆三中全會提出推進能源、鐵路等行業自然壟斷環節獨立運營和競爭性環節市場化改革。目前鐵路客貨運市場化均在持續推進,期待進一步深化改革利好上市公司業績表現。

三中全會提出推動收費公路政策優化,將按照“受益者付費”原則,推動優化相關政策。年初國務院公布《國務院2024年度立法工作計劃》,提及擬制定、修訂的行政法規包括收費公路管理條例(修訂),隨著《基礎設施和公用事業特許經營管理辦法》正式實施,收費公路管理條例的修訂或將逐步提上日程。當前上市高速公路公司路產剩余經營期平均在12年左右,如新建及改擴建路產未來特許經營期可以延長,則利好高速公路上市公司主營業務的可持續經營能力。

近期十年國債收益率下行至1.7%,高股息個股表現強勢。我們認為長周期公路鐵路部分優質上市公司兼具弱周期性及高分紅屬性,低利率環境下有望跑出超額收益。推薦招商公路、京滬高鐵,關注山東高速、寧滬高速、粵高速、深高速、廣深鐵路。

投資建議:

推薦春秋航空、吉祥航空、華夏航空、中通快遞、順豐控股、圓通速遞、申通快遞、京滬高鐵、招商公路,關注東航物流、韻達股份、中國外運、廣深鐵路、安能物流、德邦股份、中國國航。

二

本周交運板塊行情概述

本周A股沖高回落,上證綜指報收3368.07點,環比下跌0.70%,其他指數方面,深證成指報10646.62點,環比下跌0.62%,創業板指報收2200.66點,環比下跌1.15%,滬深300指數報收3927.74點,環比下跌0.14%。本周申萬交運指數報2260.06點,環比下跌2.31%,相比滬深300指數跑輸2.17pct。

本周交運各子板塊整體表現較弱,高股息方向的公路板塊上漲1.2%,順周期相關的航空、快遞板塊分別下跌4.9%、2.7%。本周交運個股漲幅前五名分別為:五洲交通(+19.25%),粵高速A(+7.82%),中谷物流(+6.21%),暢聯股份(+6.03%),招商公路(+5.75%)。本周交運個股跌幅前五名分別為:重慶路橋(-20.60%),龍洲股份(-13.89%),恒基達鑫(-13.64%),江西長運(-12.87%),錦江在線(-12.50%)。

三

航運

本周集運運價指數環比上漲,油運運價指數環比走勢分化,干散貨運價指數有所回落。

集運指數方面,本周SCFI綜合指數報2390.17點,環比上漲0.2%,CCFI指數報1491.29點,環比上漲0.4%。

分航線看,歐洲航線SCFI指數報2946點,環比跌0.6%,地中海航線SCFI指數報3733點,環比跌0.3%,美西航線SCFI指數報4198點,環比漲4.3%,美東航線SCFI指數報5642點,環比漲2.7%。

油運方面,本周BDTI指數報925點,環比漲0.4%,BCTI指數報627點,環比跌5.1%。

干散貨方面,本周BDI指數報990點,環比跌5.8%,其中BCI、BPI、BSI指數分別報1115點、976點、940點。

四

航空機場

航空板塊:

2024年12月17日起,中國全面放寬過境免簽政策,外國人在華停留時間延至240小時,增加口岸至60個,擴大適用省份至24個,該政策有助于國際航線客流進一步恢復。

各航司披露2024年11月運營數據,依靠國際線投入的同比大增,各航司運力投放及客運量均同比實現兩位數左右增長,其中各航司國內線業務量投放同比基本持平,三大航國際線業務恢復至2019年的九成左右,客座率整體再創歷史同期新高。

12月民航運行整體依然保持穩定,盡管含油價格同比有所下降,但考慮到12月800公里以上航線燃油附加費同比減少70元,扣油票價同比表現基本穩定。

展望未來,行業供需層面,根據三大航在2024年中報中更新的2024-2026年機隊引進規劃,2024-2026年國航、南航、東航合計飛機增量分別為107架、70架、103架,增速分別為4.1%、2.7%、4.0%,三年年化增速僅為3.5%。從實際引進情況來看,2024年上半年三大航合計引進飛機50架,退出飛機31架,凈增飛機19架,機隊增速0.7%,遠低于計劃增速。

結合當前我國航司尚未接收的波音、空客飛機訂單情況,波音、空客在手訂單數量及其交付能力,我們認為未來三年行業供給約束仍然較強。需求端,中央經濟工作會議提出未來將采取更加積極的財政政策和適度寬松的貨幣政策,并強調刺激消費,我們認為隨著經濟逐步恢復,民航供需關系有望不斷改善,抬升行業盈利水平。

春運預售已經啟動,我們看好民航春運量價表現,持續推薦盈利能力最強的春秋航空,推薦業績潛力較大的吉祥航空,推薦運營效率恢復、補貼標準提升拉動業績回歸常態的華夏航空,關注三大航業績彈性逐步釋放帶來的機會。

機場板塊:

我國入境免簽政策不斷松動,長周期利好機場入境客流增長。財政部、商務部等五部門日前印發《關于完善市內免稅店政策的通知》。對于機場而言,該政策針對即將出境的旅客在市內免稅店銷售免稅商品,旅客購買后一次性攜帶出境,不允許進境提貨,因此主要針對的客戶群體為外國人及部分國人,盡管市內免稅店提供了更多的購買場景,刺激了機場提貨點租金收入,但同樣會對機場出境店產生一定分流,且《通知》規定了口岸業主針對經營主體收取的免稅品提貨點費用標準不得高于同一口岸出境免稅店,因此該政策對于機場端的影響相對正面,但幅度或相對有限。

我們認為機場板塊短期股價或更多跟隨消費板塊整體趨勢,長周期看,資本開支落地對長期業績的影響仍存在不確定性,建議密切跟蹤各機場未來幾年擴建逐步落地后的成本及關聯交易擾動。關注上海機場、深圳機場、白云機場。

五

快遞物流

快遞板塊:

申通快遞披露股份回購方案,公司擬于12個月內回購1.4-2.5億元股份,回購價格不超過15元/股,回購股份用于股權激勵或員工持股計劃。

各快遞公司披露11月運營數據,各快遞公司業務量整體保持高增,單價同比均有所下滑。從單量增速指標來看,申通(21.1%)>韻達(17.6%)>圓通(17.4%)>順豐(8.7%),從價格同比變化的指標看,申通(-5.5%)>順豐(-5.8%)>圓通(-7.0%)>韻達(-14.7%)。

龍頭公司在三季報中提出保障份額,未來行業溫和的價格競爭仍將持續,長周期或有利于行業健康發展。我們仍看好各快遞公司業務量持續增長拉動營收規模,同時降本增效改善單位盈利水平。各快遞公司估值仍處于較低位置,首推中通快遞,推薦順豐控股、圓通速遞、申通快遞,關注韻達股份。

物流板塊關注德邦股份、安能物流、中國外運、東航物流、國貨航。

六

鐵路公路

鐵路板塊

鐵路總公司公布,自2025年1月5日零時起,全國鐵路將實行新的列車運行圖。調圖后,全國鐵路安排圖定旅客列車13028列,較現圖增加230列;開行貨物列車22859列,較現圖增加91列,鐵路客貨運輸能力、服務品質和運行效率進一步提升。其中,京滬高鐵北京南至南京南間增開時速350公里標桿列車2列、徐州東至南京南間增開動車組列車4列,加強長三角地區與中西部、粵港澳大灣區、京津冀地區聯系;廣深港高鐵日常安排開行跨境動車組列車增至242列,首次開行西安北、武漢、揭陽至香港西九龍站始發終到動車組列車,優化北京西至香港西九龍間高鐵動臥列車運行時刻。

黨的二十屆三中全會提出推進能源、鐵路等行業自然壟斷環節獨立運營和競爭性環節市場化改革。國鐵集團7月19日召開黨組擴大會議,會議指出抓緊研究制定進一步全面深化國鐵企業改革的具體措施,充分調動全路干部職工的積極性、主動性、創造性,切實增強改革落實的執行力,確保黨中央決策部署不折不扣落實落地。

目前鐵路客運市場化仍在持續推進,其中高鐵領域,2016年2月國家發改委放開高鐵動車票價,改由鐵總自行定價,2017年4月高鐵迎來第一次跨省調價,2017年底浮動價格試點開啟,2021年開始國鐵集團逐步推廣高鐵票價差異化浮動定價機制,2024年6月15日國鐵對京廣高鐵武廣段等四條線路進行調價,實行有升有降、差異化的折扣浮動策略。以京滬高鐵為例,2020年底京滬高鐵對高鐵動車組列車實施浮動票價,2023年京滬高鐵本線車客均收入為302元,相比2019年提高2.9%。

鐵路貨運領域,2004年國務院便已發布《鐵路貨運市場化改革的意見》,逐步推動貨運市場市場化改革,2024年國鐵集團加快推動鐵路貨運向現代物流轉型,開展物流總包和合同制運輸,完善多式聯運,構建全國1、2、3天快貨物流圈,有效降低物流成本。期待進一步深化改革利好上市公司業績表現。

公路板塊

黨的二十屆三中全會提出推動收費公路政策優化。財政部副部長王東偉在“推動高質量發展”系列主題新聞發布會上提出,對于收費公路問題,將按照“受益者付費”原則,推動優化相關政策。年初國務院公布《國務院2024年度立法工作計劃》,提及擬制定、修訂的行政法規包括收費公路管理條例(修訂),隨著《基礎設施和公用事業特許經營管理辦法》正式實施,收費公路管理條例的修訂或將逐步提上日程。當前上市高速公路公司路產剩余經營期平均在12年左右,如新建及改擴建路產未來特許經營期可以最長延長至40年,則利好高速公路上市公司主營業務的可持續經營能力。

近期十年國債收益率下行至1.7%,高股息個股表現強勢。我們認為長周期公路鐵路部分優質上市公司兼具弱周期性及高分紅屬性,低利率環境下有望跑出超額收益。推薦招商公路、京滬高鐵,關注山東高速、寧滬高速、粵高速、深高速、廣深鐵路。

七

投資建議

推薦春秋航空、吉祥航空、華夏航空、中通快遞、順豐控股、圓通速遞、申通快遞、京滬高鐵、招商公路,關注東航物流、韻達股份、中國外運、廣深鐵路、安能物流、德邦股份、中國國航。

宏觀經濟增長不及預期,油價匯率劇烈波動,快遞單量不及預期,鐵路公路車流客貨流不及預期。

證券研究報告《中郵證券-申通快遞擬回購股份,過境免簽政策放松利好航空》

對外發布時間:2024年12月24日

報告發布機構:中郵證券有限責任公司

分析師:曾凡喆 SAC編號:S1340523100002

法律聲明:

本訂閱號所載內容所指的證券或金融工具的價格、價值及收入可漲可跌,以往的表現不應作為日后表現的顯示及擔保。本訂閱號所載內容并非投資決策服務,僅供訂閱人參考之用,不是也不應被視為出售、購買或認購證券或其它金融工具的要約或要約邀請。訂閱人不應單純依靠本訂閱號所載內容而取代自身的獨立判斷,應根據自身能力自主審慎決策,并自行承擔投資風險。本訂閱號所載內容不表明其對產品或者服務的風險和收益做出實質性判斷或者保證,中郵證券不對使用本訂閱號所載內容產生的任何直接或間接損失或與此有關的其他損失承擔任何責任。

(轉自:中郵證券研究所)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)