炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:基本面力場

最近力場君看到一個報道,資本市場知名學者吳曉求在接受媒體采訪時,表達了自己強烈質疑:“一個有點科技含量的企業,實際上還不是一個市場主體,它幾年都不盈利,每年的營收就是10萬、20萬塊錢。它怎么可能會成為上市公司呢?”

咳,力場君倒是覺得吳教授,有些少見多怪了,如今的A股中,幾乎無收入、還伴隨著巨額虧損,卻仍能成功上市的例子,還少嗎?這些公司集中存在于醫藥、醫療器械行業中,上市目的地都是科創板,對于這一點,中信證券想必是頗有心得的。

典型如在2022年1月上市的亞虹醫藥(688176.SH),就是中信證券保薦承銷的。公開數據顯示亞虹醫藥在上市前的2019年到2021年基本就是零收入,三年累計巨虧6.5個億;上市之后也沒什么太大變化,2023年業績快報顯示收入只有1300萬、不夠在二環里買套房的;利潤嘛,繼續巨虧4個億,恭喜再創新高!

股價表現也是不孚眾望呀,IPO發行價是22.98元,上市當天就破發了,暴跌了23.41%,震驚四座。截止到上周末,亞虹醫藥的股價還不到×元,二級市場虧損累累,但當初以中信證券為首的承銷機構,可拿走了1.47個億的發行費用。這算是什么玩意兒?

不過也能看出來,在這個案例中,保薦機構可沒少賺,那就攔不住它們的再接再厲。這不,最近力場君就關注到一個案例,目前仍在IPO申請流程當中,股票簡稱是思哲睿,同樣是醫療醫藥行業,同樣是中信證券保薦的項目。

與亞虹醫藥很相似的是,這家公司2022年營業總收入只有5.94萬元,“月薪”不到5千,同年虧損額高達2.71個億,相當于2021年全年虧損額的4倍多。

在這家公司的信息披露中提到,中國腔鏡手術機器人行業屬于新興行業,仍處于早期發展階段,腔鏡手術機器人輔助手術的普及需要經歷較長時間的市場推廣,同時也受到國家關于采購、價格、配置許可(金麒麟分析師)證等方面的政策影響。

關鍵問題是,這些假大空的話誰都能說,但思哲睿不是這兩年才成立的新公司呀,早在2013年就成立了,到現在都干了十多年了,還是這么點營業額、這么大的虧損,玩兒呢這是?到底是公司技術不行,還是產品根本就不具備市場化的能力?

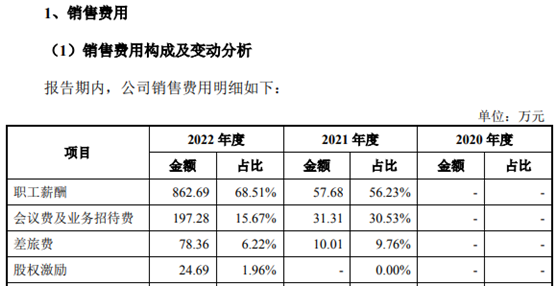

更逗的是,2022年底思哲睿的員工構成中,銷售人員有59人、占比達12.69%,全年拿了862.69萬元的薪酬,人均14萬多,另外還有近25萬的股權激勵費用,更別提上百萬的招待費和近80萬的差旅費。不菲的資金投入,總共就搞出來屁大點銷售額,好幾十個人一起玩兒呢這是?

公開資料顯示,思哲睿此前早在2023年6月提交了注冊,但是到目前仍然未能獲準,還不知道什么時候能上市呢。力場君妄加揣測,如果這個公司能上市,會不會重演亞虹醫藥的那一幕,給二級市場帶來巨大虧損?這樣一個巨虧且幾無收入的公司,該上市嗎?憑什么要上市呀?

責任編輯:江鈺涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)