炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

劉雯琪? S0570520100003? ?研究員

易? ? 峘? S0570520100005? ?首席宏觀經濟學家

報告發布時間:2022年3月3日

摘要

過去一周俄烏沖突持續升級、市場波動加劇。我們在報告【華泰宏觀 | 深度】俄烏沖突升級,宏觀影響幾何?(20220225)分析沖突可能帶來的宏觀影響,包括通脹、增長、及國際資本流動局面。本篇報告從中國與俄烏商品貿易角度出發,更聚焦分析俄烏沖突對中國通脹潛在影響。

俄烏沖突已經明顯推高全球原材料價格、尤其是能源、農產品(谷物)、及金屬制品價格。3月1日布倫特原油/WTI原油價格分別上漲至117.5美元/桶和110美元/桶,相比1月平均價格漲幅已超過30%;CBOT玉米和小麥價格報價為726美分/蒲式耳和984美分/蒲式耳,相比1月價格漲幅超過20%。此外,2月下旬以來,國內農產品價格并未季節性回落、反而小幅上漲;南華貴金屬指數相比1月底漲幅達7%。

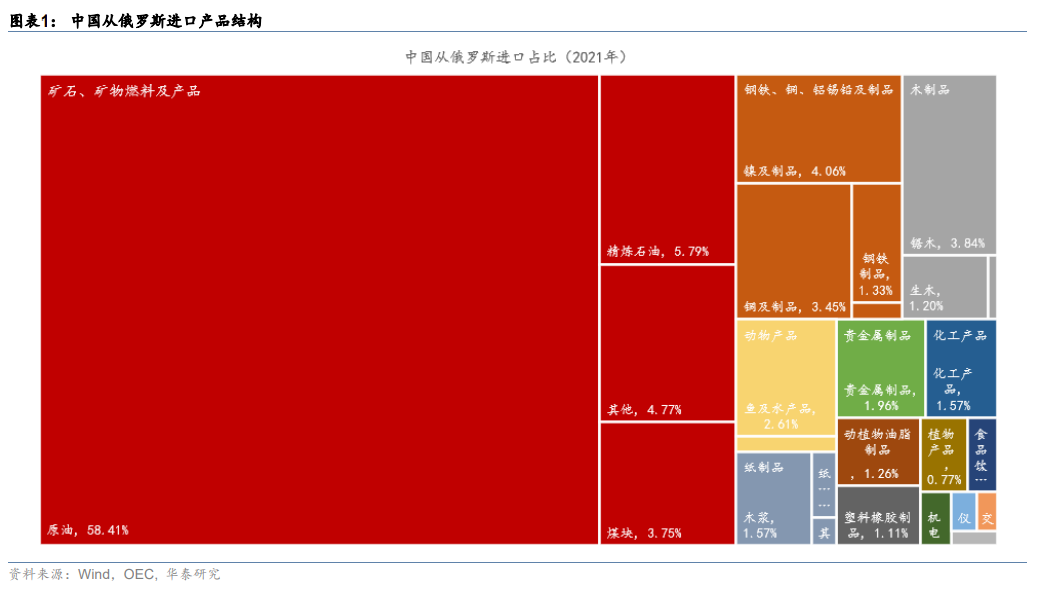

中國從俄羅斯進口產品以石油、金屬(鎳及銅)和木材為主,從烏克蘭進口產品以鐵礦石、農產品為主。本輪能源品及農產品價格上漲,短期內可能導致PPI下行放緩并小幅推高CPI食品價格。2021年,中國從俄羅斯進口產品中,超過70%為能源品(其中大部分為原油),同時有不少銅鎳金屬和木材等,占比分別達到9%和5.2%(圖表1)。2021年中國從烏克蘭進口的鐵礦石占總體從烏進口商品的36.6%、玉米/小麥等糧食占34%(圖表2)。

1) 俄烏沖突持續可能直接推升部分農產品價格、尤其對俄烏進口依賴度相對較高的谷物。盡管中國在谷物(小麥、大麥、玉米和稻谷)的整體對外依存度較低,但從烏克蘭進口的占比較高。2021年中國進口小麥、玉米和稻谷977/2835/496萬噸,分別占當年全國產量的7.1%/10.4%/2.3%。另一方面,從烏克蘭進口的玉米占全部玉米進口量的29%、大麥占全國進口量的26%(圖表3)。如果這部分產品短期內供給出現大幅波動,進口農產品價格可能被推升。

2) 此外,國際糧價上漲或直接傳導至國內糧食價格并推升養殖業、食品加工業的成本、導致短期利潤承壓。部分供給較緊的價格將“水漲船高”、推升食品CPI。自2015年農業供給側改革以來,中國國內糧價和國際糧價已趨于接近(圖表4)。雖然政策仍保留部分糧食儲備和政策性拍賣等調控措施以保證供應平穩,但可能仍有部分輸入型通脹壓力傳導至國內糧食價格,而糧食在食品CPI中的占比大約為6-7%左右。同時,養殖業、食品加工等下游行業成本也會隨之抬升。當然,近期豬肉價格持續低位下行,可以對沖部分糧價上漲壓力。

3) 能源價格上漲推高工業品價格及生產成本。我們此前預計2022年油價在85-100美元/桶左右(參考《增長先抑后揚,“新基建”為寬松首選——2022年中國宏觀展望》20211112)。如果油價維持在100美元/桶以上,短期內可能推高PPI1個百分點左右,并傳導至制造業和農業生產成本。另一方面,中國可能加大從俄羅斯進口能源品力度,部分平抑進口價格上漲壓力。

此外,值得一提的是,中國向俄羅斯出口較多機電設備、鋼鐵、紡織品和家具等,我們提示投資者關注制裁相關的潛在風險,以及對行業品需求的影響。2021年,中國向俄羅斯出口商品額共676億美元,其中42.6%為機電設備,鋼鐵、紡織品、交運設備和家具等產品則分別占到8.4%、8.0%、7.5%和6.2%(圖表5)。如果對俄及關聯企業制裁升級,相關產品的需求可能受影響、價格也會隨之出現擾動。

風險提示:俄烏沖突加劇、通脹傳導更加顯著。

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)