炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

原標(biāo)題:寧德時(shí)代、比亞迪們的下一個(gè)十年 | 國君電新

來源:國泰君安證券研究

寧德時(shí)代創(chuàng)始人曾毓群說過:

日本人發(fā)明了鋰電池、韓國人把它做大,中國人把它做到世界第一。

這句話,可能是對世界鋰電池發(fā)展史最高度的概括。

早在上世紀(jì)90年代,以日本索尼為代表的消費(fèi)電子公司就開始大規(guī)模使用鋰電池。今年的諾貝爾化學(xué)獎(jiǎng)獲得者之一,來自日本的Akira Yoshino(吉野彰),就是公認(rèn)的鋰電子電池之父。

到了21世紀(jì),韓國“學(xué)生”憑借在技術(shù)上緊跟日本、產(chǎn)品價(jià)格上更加低廉的優(yōu)勢,迅速在鋰電池領(lǐng)域打開了市場。目前,LG化學(xué)和三星SDI兩家公司在全球消費(fèi)電池出貨量牢牢占據(jù)前兩席,而在動(dòng)力電池出貨量也位列全球TOP5。

而接下來,如同很多其他行業(yè)一樣,中國玩家甫一登場,便橫掃整個(gè)產(chǎn)業(yè)鏈。

以比亞迪、寧德時(shí)代為代表的中國電池企業(yè)用“中國工廠”的成本優(yōu)勢和“中國速度”的加速創(chuàng)新,自2015年以來已經(jīng)成為全球最大的鋰電池供應(yīng)商,為全世界輸送了七成以上的動(dòng)力電池。

國泰君安研究所產(chǎn)品中心聯(lián)合行業(yè)團(tuán)隊(duì)推出“下一個(gè)十年”專題研究系列,第一篇便聚焦鋰電池領(lǐng)域。

國泰君安電新團(tuán)隊(duì)認(rèn)為,雖然日本松下、韓國三星、LG可能仍然擁有一定的技術(shù)優(yōu)勢,但考慮到中國擁有更加完整的產(chǎn)業(yè)鏈和更好的成本控制能力,以比亞迪、寧德時(shí)代為代表的中國電池企業(yè)將在下一個(gè)十年逐步縮小差距,并開始引領(lǐng)全球鋰電池產(chǎn)業(yè)鏈。

01

中國

動(dòng)力電池洗牌下的鋰電王者

說起比亞迪汽車,大家都不陌生。但造車,卻不是比亞迪發(fā)家的根本。

1995年,中國有色金屬研究總院的高級工程師王傳福有感于國內(nèi)“大哥大”的昂貴,意識(shí)到了自己所研究的領(lǐng)域——手機(jī)電池的廣闊前景。

在經(jīng)過慎重考慮之后,王傳福辭掉了金飯碗,和表哥呂向陽一起創(chuàng)辦了比亞迪電子廠。

當(dāng)時(shí),日本的電池企業(yè)處于絕對的壟斷地位,王傳福為了打開市場,下定決心開始著手進(jìn)行鎳鉻電池的技術(shù)研發(fā)。

憑借不斷的技術(shù)鉆研,比亞迪硬生生將同等規(guī)格的鋰電池價(jià)格壓低到日本產(chǎn)品的三分之一。

2000年,比亞迪成為國內(nèi)首家獲得摩托羅拉手機(jī)鋰電池訂單的公司,這也標(biāo)志著中國鋰電池技術(shù)得到全球主流產(chǎn)業(yè)鏈的認(rèn)可。

但就像比亞迪后來轉(zhuǎn)戰(zhàn)新能源汽車一樣,中國鋰電池真正形成霸主地位,是從動(dòng)力電池開始的,而從手機(jī)到汽車,鋰電池也迎來了數(shù)百倍的想象空間。

以一輛純電動(dòng)車為例,其電池電量大約相當(dāng)于5000塊手機(jī)電池。如果是一輛電動(dòng)大巴,那就是上萬塊的手機(jī)電池。

正因?yàn)榇耍壳皣鴥?nèi)鋰電池廠家紛紛加碼動(dòng)力電池,甚至在短時(shí)間內(nèi)出現(xiàn)了產(chǎn)能過剩的局面。

然而展望2030年,國泰君安電新團(tuán)隊(duì)認(rèn)為,全球整個(gè)動(dòng)力電池行業(yè)的利潤空間將達(dá)到1400億,這意味著十年內(nèi),凈利潤將有十倍以上的增長空間,而鋰電池及材料龍頭企業(yè)也將因此迎來巨無霸時(shí)代。

02

十年十倍

動(dòng)力電池掘金機(jī)遇

動(dòng)力電池掘金機(jī)遇,主要基于以下六個(gè)假設(shè)分析:

假設(shè)一:全球汽車銷量穩(wěn)步推進(jìn),預(yù)計(jì)2030年新能源汽車滲透率達(dá)到30%。

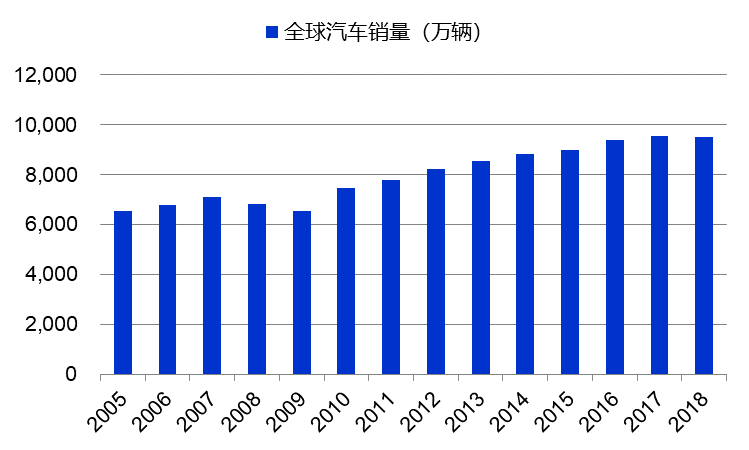

2018年全球汽車銷量達(dá)到9506萬輛,同比下滑0.6%,自2009年以來首次下滑。2019年我國汽車依舊面臨較大壓力,銷量同比下滑明顯。

▼ 全球汽車銷量近年來增速放緩

數(shù)據(jù)來源:Wind,國泰君安證券研究

數(shù)據(jù)來源:Wind,國泰君安證券研究但是考慮全球GDP增速仍將保持穩(wěn)定增長,我們謹(jǐn)慎預(yù)計(jì)2030年全球整車銷量將達(dá)到1億輛,與2018年相比同比增長5.2%,年均復(fù)合增速為0.42%。

2019年12月工信部發(fā)布《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)(征求意見稿)》,其中提到到2025年我國新能源汽車銷量占比達(dá)到25%。我們在此基礎(chǔ)上,假設(shè)到2030年新能源汽車銷量占比達(dá)到30%。

假設(shè)二:預(yù)計(jì)2030年新能源汽車滲透率達(dá)到30%,屆時(shí)年銷量將達(dá)到3000萬輛。

從海外來看,大眾、寶馬均已在新能源汽車領(lǐng)域大步前進(jìn)。其中大眾目標(biāo)到2025年新能源汽車銷量占比將從2019年的1%左右上升到超過20%,發(fā)展相當(dāng)迅速;同時(shí)寶馬也與寧德時(shí)代、三星SDI簽訂了2021-2031年合計(jì)103億歐元的電池供貨合同。

因此,我們預(yù)計(jì)海外整車廠在電動(dòng)車的進(jìn)程將快速推進(jìn),滲透率快速上升。

按照2030年全球汽車銷量一億輛,同時(shí)新能源汽車滲透率達(dá)到30%來預(yù)估,屆時(shí)新能源汽車年銷量將達(dá)到3000萬輛。

▼ 大眾集團(tuán)2025年發(fā)展規(guī)劃

數(shù)據(jù)來源:大眾集團(tuán)官網(wǎng)

數(shù)據(jù)來源:大眾集團(tuán)官網(wǎng)假設(shè)三:目前特斯拉、比亞迪新推出的車型中,主要是續(xù)航里程在500公里左右的車型,目前平均每100公里大約需要13-14度電。

考慮到技術(shù)進(jìn)步,假設(shè)未來每100公里需要12度電,按照單車500公里的續(xù)航里程計(jì)算,即每輛車帶電量約為65度電(包括備用電量5度),則2030年3000萬輛的新能源汽車銷量對應(yīng)的動(dòng)力電池需求將達(dá)到1950GWH。

假設(shè)四:過去十年鋰電池價(jià)格持續(xù)下降,目前鋰電池還在大規(guī)模推進(jìn)過程中,隨著技術(shù)的不斷成熟和后續(xù)產(chǎn)能提升規(guī)模優(yōu)勢的進(jìn)一步凸顯,電池成本也將進(jìn)一步下降。

我們預(yù)計(jì),到2030年鋰電池平均價(jià)格將由目前的0.85-0.95元/wh下降到0.5-0.6元/wh。按照2030年動(dòng)力電池需求1950GWH計(jì)算,屆時(shí)電池市場空間在1-1.1萬億元之間。

▼ 2014年至2018年

國內(nèi)鋰電池價(jià)格走勢

數(shù)據(jù)來源:Wind,國泰君安證券研究

數(shù)據(jù)來源:Wind,國泰君安證券研究假設(shè)五:按照上述假設(shè)2030年全球動(dòng)力電池整體營業(yè)收入在1萬億,若按照成熟制造業(yè)龍頭格力電器盈利水平14%左右的利潤率,則動(dòng)力電池行業(yè)有1400億的利潤空間。

而若中國動(dòng)力電池企業(yè)的市占率在40%-50%(2018年中國動(dòng)力電池出貨量占全球比重在45%),即中國動(dòng)力電池企業(yè)將瓜分560-700億元利潤。

▼ 格力銷售凈利潤率

近幾年基本保持在14%左右

數(shù)據(jù)來源:Wind,國泰君安證券研究

數(shù)據(jù)來源:Wind,國泰君安證券研究假設(shè)六:即使到2030年新能源汽車達(dá)到30%的滲透率,仍然有巨大的成長空間。同時(shí),中國動(dòng)力電池企業(yè)在全球的市占率也只有40-50%。如果類比光伏我國超過70%的市占率,動(dòng)力電池也依然有市占率提升空間。

按照25倍PE的估值計(jì)算,未來鋰電池企業(yè)的市值將達(dá)到1.5萬億-1.7萬億,而目前比亞迪、寧德時(shí)代、億緯鋰能等企業(yè)整體市值也僅有3000多億。

綜上分析,我們認(rèn)為在新能源汽車發(fā)展趨勢不可逆轉(zhuǎn)的大背景下,隨著滲透率的提升和單車帶電量的提升,動(dòng)力電池行業(yè)具備廣闊的發(fā)展前景。

03

中國擁有未來的原因之一

全球最完整的鋰電池產(chǎn)業(yè)鏈

據(jù)中國電子信息產(chǎn)業(yè)發(fā)展研究院發(fā)布的《鋰離子電池產(chǎn)業(yè)發(fā)展白皮書(2019年)》統(tǒng)計(jì)顯示:

目前全球 95%左右的鋰電池由中日韓三國包攬,其中中國自2015年以來已經(jīng)超過日韓成為全球最大的鋰電池生產(chǎn)國。

▼ 全球鋰電池產(chǎn)業(yè)

基本被中日韓三國分割

數(shù)據(jù)來源:《鋰離子電池產(chǎn)業(yè)發(fā)展白皮書(2019年)》

數(shù)據(jù)來源:《鋰離子電池產(chǎn)業(yè)發(fā)展白皮書(2019年)》分析中國鋰電池產(chǎn)業(yè)快速崛起的原因,一方面和以O(shè)PPO、華為、小米為代表的手機(jī)企業(yè)在全球份額的快速提升有關(guān),同時(shí)也受益于我國對新能源汽車產(chǎn)業(yè)的大力推廣。

然而,中國鋰電池產(chǎn)業(yè)發(fā)展的優(yōu)勢,遠(yuǎn)遠(yuǎn)不止于政策和需求,更重要的是,中國業(yè)已擁有全球最大、最完整的鋰電池產(chǎn)業(yè)鏈。

# 上游:原材料資源把控能力較強(qiáng)

動(dòng)力電池的主要原材料包括鈷、鋰、鎳、錳、鋁、銅等多種金屬,但最核心的還是鋰、鈷兩種。

從鋰資源來看,目前國內(nèi)已經(jīng)形成以天齊鋰業(yè)、贛鋒鋰業(yè)為龍頭的產(chǎn)業(yè)鏈。

其中,天齊鋰業(yè)擁有泰利森礦產(chǎn)51%控制權(quán),該礦山可以滿足1.3萬GWH鋰電池需求量,可以滿足約3千萬輛電動(dòng)車用鋰需求。

▼2018年全球鋰鹽Big 5銷量

數(shù)據(jù)來源:公司公告,國泰君安證券研究

數(shù)據(jù)來源:公司公告,國泰君安證券研究從鈷資源來看,中國以華友鈷業(yè)、寒銳鈷業(yè)等為代表的鈷金屬企業(yè)目前已擁有大量的鈷礦山儲(chǔ)量。洛鉬旗下Tenke礦也是全球范圍內(nèi)儲(chǔ)量最大、品位最高的銅鈷礦產(chǎn)之一。

▼ 全球鈷金屬TOP3

合計(jì)占比超過50%

數(shù)據(jù)來源:公司公告,國泰君安證券研究

數(shù)據(jù)來源:公司公告,國泰君安證券研究除基本實(shí)現(xiàn)自給之外,正極、負(fù)極、隔膜、電解液等部分鋰電材料也實(shí)現(xiàn)了批量出口。

▼ 國內(nèi)鋰電材料

已經(jīng)實(shí)現(xiàn)了批量出口

數(shù)據(jù)來源:Wind,國泰君安證券研究

數(shù)據(jù)來源:Wind,國泰君安證券研究# 中游:國產(chǎn)鋰電設(shè)備商快速崛起

雖然日韓在鋰電池行業(yè)發(fā)展較早,在生產(chǎn)設(shè)備上擁有一定優(yōu)勢,但隨著先導(dǎo)智能、贏合科技等企業(yè)的快速突破,目前整個(gè)鋰電池產(chǎn)業(yè)鏈設(shè)備也已經(jīng)基本實(shí)現(xiàn)國產(chǎn)化。

以先導(dǎo)智能為例,目前已經(jīng)擁有較為完善的鋰電池整線生產(chǎn)設(shè)備。

▼ 先導(dǎo)智能擁有較為完善的

鋰電池整線設(shè)備

數(shù)據(jù)來源:先導(dǎo)智能公司公告,國泰君安證券研究

數(shù)據(jù)來源:先導(dǎo)智能公司公告,國泰君安證券研究同時(shí),先導(dǎo)智能還與松下、LG化學(xué)、特斯拉等海外知名電池企業(yè)達(dá)成了戰(zhàn)略合作。

▼先導(dǎo)智能

鋰電池設(shè)備收入快速增長

備注:2017年公司收購了泰坦新動(dòng)力 數(shù)據(jù)來源:Wind,國泰君安證券研究

備注:2017年公司收購了泰坦新動(dòng)力 數(shù)據(jù)來源:Wind,國泰君安證券研究# 下游:寧德時(shí)代、比亞迪們的銳意進(jìn)取

不可否認(rèn)的是,目前整車領(lǐng)域依然是中國產(chǎn)業(yè)鏈最薄弱的環(huán)節(jié),但在應(yīng)用技術(shù)快速進(jìn)步的過程中,中國通常會(huì)以速度和“大膽”來實(shí)現(xiàn)超越。

比如在光伏領(lǐng)域,是中國將單晶爐從90公斤,擴(kuò)大到450公斤以上,連續(xù)投料可以達(dá)到1噸,極大的降低了光伏成本。

在鋰電池領(lǐng)域,正在發(fā)生同樣的事情。

1)方形電池

鋰電池最大規(guī)模的統(tǒng)一是18650型號圓柱電池的誕生,通過標(biāo)準(zhǔn)化的產(chǎn)品可以快速降低生產(chǎn)成本。但18650電池單體太小,從而導(dǎo)致封裝十分困難,特斯拉同樣苦惱如此,從而推進(jìn)了單體更大的21700電池。

而中國鋰電池企業(yè)包括比亞迪、寧德時(shí)代在內(nèi)則選擇直接生產(chǎn)大單體方形鋰電池,快速降低封裝難度的同時(shí),還能夠降低電池?zé)峁芾淼碾y度。

2)寧德時(shí)代:CTP技術(shù)

寧德時(shí)代的CTP技術(shù)于2019年9月亮相法蘭克車展,與傳統(tǒng)的電芯-模組-PACK的生產(chǎn)模式不同的是,CTP技術(shù)省去了電池模組組裝環(huán)節(jié),整體電池包體積利用效率提升15%-20%,電池包零部件數(shù)量減少40%,同時(shí)電池包能量密度達(dá)到200wh/kg。

▼ 寧德時(shí)代CTP技術(shù)

數(shù)據(jù)來源:網(wǎng)易汽車、國泰君安證券研究

數(shù)據(jù)來源:網(wǎng)易汽車、國泰君安證券研究3)比亞迪:超級磷酸鐵鋰

比亞迪的超級磷酸鐵鋰電池將鋰電池單體進(jìn)一步做大,并且減少模組環(huán)節(jié)來進(jìn)一步提高體積能量密度。預(yù)計(jì)2020年,磷酸鐵鋰電池成本有望降低到0.5-0.6元,從而進(jìn)一步降低電動(dòng)車成本。

04

中國擁有未來的原因之二

無可比擬的成本控制優(yōu)勢

憑借著全球最大的鋰電池產(chǎn)業(yè)鏈和生產(chǎn)優(yōu)勢,在過去9年中,中國成功地將全球鋰電池價(jià)格成本壓低了9成。

據(jù)12月3日彭博新能源財(cái)經(jīng)(BNEF)最新發(fā)布的鋰離子電池組價(jià)格調(diào)研報(bào)告顯示:

今年全球鋰離子電池組的平均價(jià)格為156美元/千瓦時(shí),同比下降13%;較2010年則下降87%。

其中,今年中國市場鋰電池組平均價(jià)格低至147美元/千瓦時(shí),為全球最低。

報(bào)告認(rèn)為,電動(dòng)車銷量上升、更低成本的正極材料的快速推廣,正是電池價(jià)格下降的主要原因。

在全球動(dòng)力電池價(jià)格下行的壓力下,相較日韓的動(dòng)力電池企業(yè),寧德時(shí)代、比亞迪仍舊表現(xiàn)出全球最強(qiáng)的制造成本控制能力。

從2018年各家企業(yè)的利潤率情況來看:

LG化學(xué)電池事業(yè)部(Energy Solution,包括小型電池、動(dòng)力電池和儲(chǔ)能電池)營業(yè)利潤率(Operating ProfitMargin)為3.2%;

三星SDI電池事業(yè)部(Energy Solution,包括小型電池、動(dòng)力電池和儲(chǔ)能電池)營業(yè)利潤率為5.7%;

國內(nèi)情況來看,比亞迪由于垂直整合的因素難以分拆動(dòng)力電池的盈利情況,而寧德時(shí)代2018年?duì)I業(yè)利潤率為14.08%,遠(yuǎn)高于三星SDI和LG化學(xué)。

▼ 寧德時(shí)代營業(yè)利潤率

高于LG化學(xué)和三星SDI

備注:CATL的Operating Profit Margin計(jì)算通過營業(yè)利潤/營業(yè)收入計(jì)算 數(shù)據(jù)來源:三星SDI官網(wǎng),LG化學(xué)官網(wǎng),Wind,國泰君安證券研究

備注:CATL的Operating Profit Margin計(jì)算通過營業(yè)利潤/營業(yè)收入計(jì)算 數(shù)據(jù)來源:三星SDI官網(wǎng),LG化學(xué)官網(wǎng),Wind,國泰君安證券研究同時(shí),從行業(yè)集中度來看,行業(yè)排名前十的出貨量合計(jì)市場份額從2017年的71%提升到2019年上半年的88%——其中寧德時(shí)代、比亞迪合計(jì)占比接近70%。

▼動(dòng)力電池行業(yè)集中度不斷提升

數(shù)據(jù)來源:GGII,電池中國,國泰君安證券研究

數(shù)據(jù)來源:GGII,電池中國,國泰君安證券研究隨著后續(xù)規(guī)模的持續(xù)擴(kuò)張,龍頭企業(yè)的成本控制的優(yōu)勢能力有望得到更為顯著的突出,動(dòng)力電池行業(yè)仍將保持強(qiáng)者恒強(qiáng)的局面,以寧德時(shí)代和比亞迪為代表的龍頭將會(huì)在全球市場中掀起波瀾。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:陳志杰

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)