炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:郁言債市 華西證券

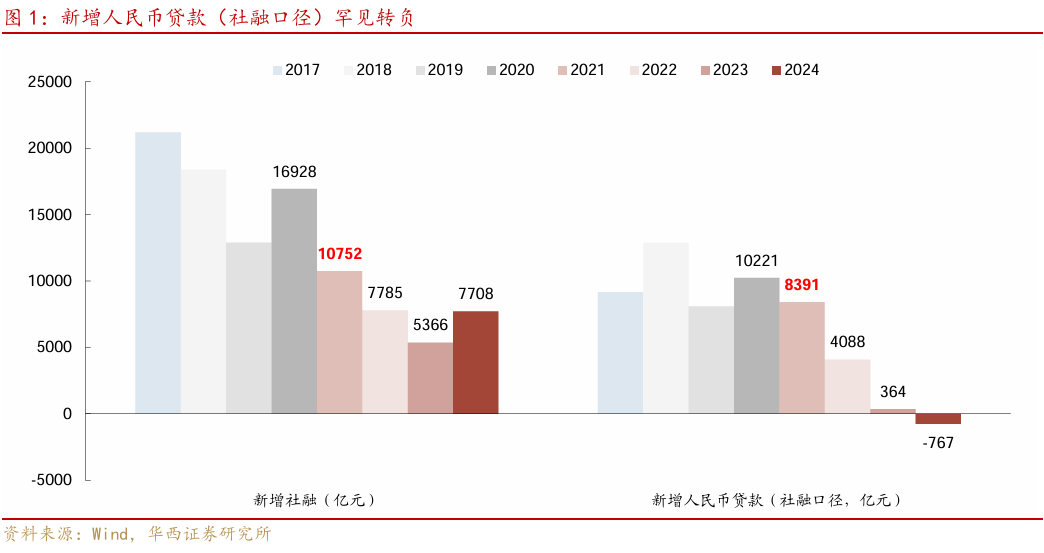

2024年8月13日,央行發布7月金融數據,新增社融及貸款數據均弱于市場預期。7月新增社融規模為7708億元,低于市場預期的10216億元,同比多增2342億元;金融機構口徑新增人民幣貸款規模為2600億元,低于市場預期的4560億元,同比少增859億元。(市場預期來自WIND一致預期)

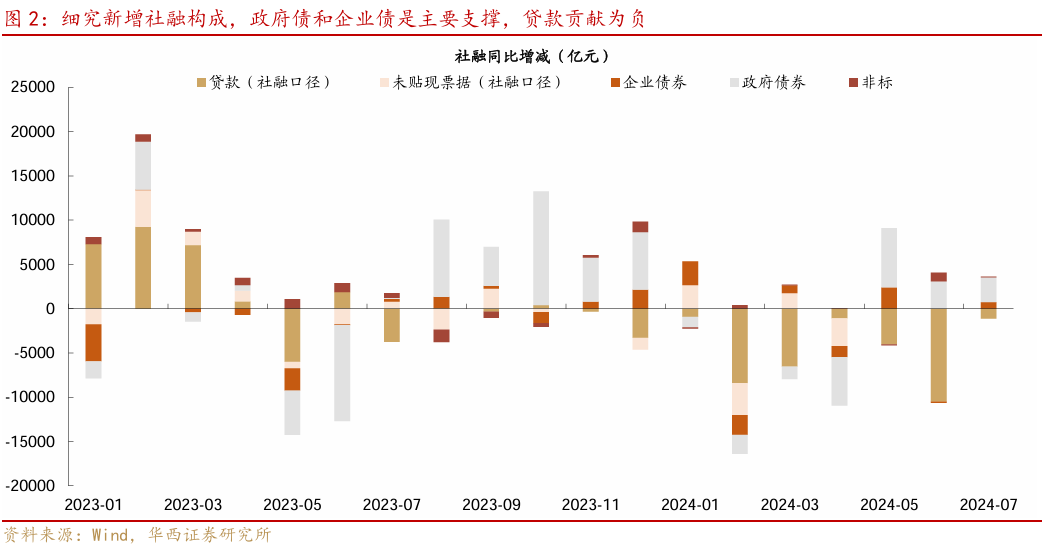

社融同比小幅反彈,政府債融資是最大支撐,新增貸款增長放緩。7月新增社融7708億元,同比多增2342億元,社融同比從前月的8.1%小幅反彈0.1個百分點至8.2%。從社融分項看,7月新增政府債券融資6911億元,同比多增2802億元,是同比最大拉動項。其次,新增企業債融資2028億元,同比多增738億元,這其中主要是產業債凈融資同比增長2000億+,城投債凈融資仍然同比小幅下滑395億元。

據1-7月累計值計算7月社融口徑新增人民幣貸款-767億元,是新增社融同比最大拖累項。從兩個方面來看,一是7月是傳統的信貸淡季,貸款環比減少是常態 。近十年7月新增貸款(社融口徑)中位數6988億元,較6月低58%。去年7月新增貸款(社融口徑)也僅364億元。 二是今年二季度打擊手工補息 ,部分涉及空轉的貸款可能對應核減,而季末月銀行仍有沖量需求,跨季之后的7月或更容易受到核減影響,拖累新增貸款表現。

從社融和貸款總量上看,“擠水分”影響仍在,后續企業和居民的正常融資需求有待進一步釋放:

第一,7月新增企業貸款1300億元,同比下滑1078億元,連續三個月同比下滑,為近十年同期次低值(最低值為2016年7月的-26億元)。若綜合企業其他渠道融資,加總企業貸款、票據、企業債、委托貸款、信托貸款和股票融資,7月企業廣義新增融資規模為2804億元,同比小幅多增75億元,而這其中主要是企業債、表內票據等分項的貢獻,分別同比多849、1989億元。

究其原因,企業貸款利率相對較高,發債或票據融資利率相對更低,企業融資結構相應轉變,更多轉向債券和票據。央行二季度貨幣政策報告披露,6月新發企業貸款加權利率為3.63%,票據利率為1.60%。而6月1-3年信用債發行利率僅2.32%,3-5年利率為2.51%;7月進一步降至2.10%和2.33%。發債較貸款成本低1個百分點以上,因而企業新增融資需求更多轉向債券和票據。

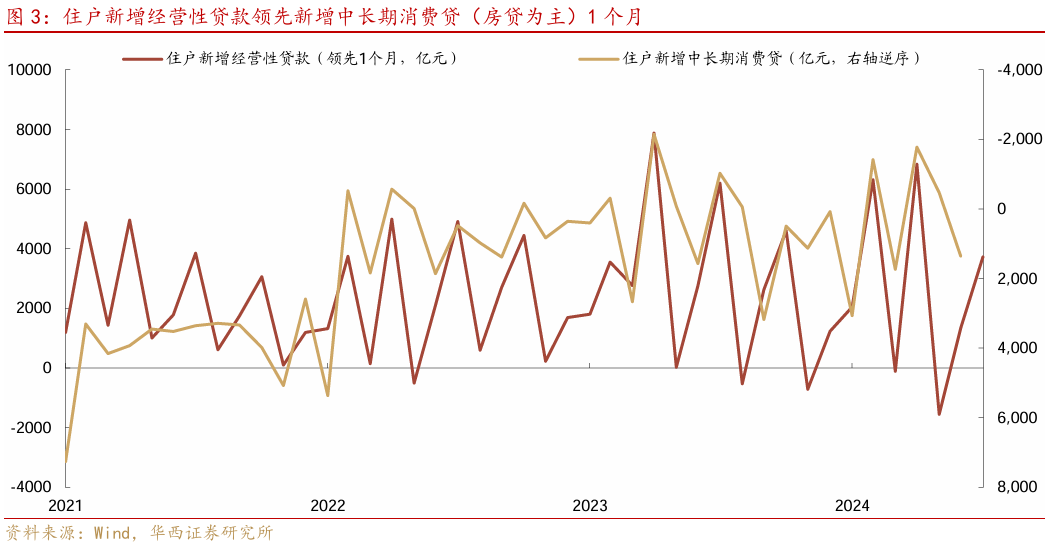

第二,居民融資有待修復,偏弱預期或拖累融資需求,提前還貸可能對沖貸款增量。7月新增居民貸款-2100億元,其中短期貸款是主要拖累,為-2156億元,中長貸也僅100億元,是近十年以來同期次低(最低為2023年7月的-672億元)。反映居民消費和購房需求均偏弱,這一點在季初月相對更為明顯。 季末月銀行沖量期間,部分居民可能集中申請經營貸,在下一季初用于置換存量房貸,導致居民貸款的季節性進一步放大。體現為住戶新增經營性貸款領先新增中長期消費貸(房貸為主)1個月。

根據央行二季度調查問卷結果,Q2城鎮儲戶未來收入信心、就業預期分別較一季度下降1.4和1.8個百分點,為2010年以來次低值(最低值為2022Q4)。同時,傾向于“更多儲蓄”的居民占比仍在61.5%的偏高位。此外,未來3個月預計增加購房支出的占比下降0.4個百分點至14.6%。綜合來看居民對收入和就業的偏弱預期,可能影響了當期居民的消費和購房需求。

而存量房貸利率明顯高于新增房貸利率,可能推動居民繼續提前還貸。央行今年7月發布的區域金融運行報告顯示,去年存量房貸利率下調73bp,使得9-12月居民月均提前還貸額較8月下降10.5%,從4325億元降至約3870億元。而且利率下調幅度較大的地區,如湖北、河南和江西,提前還貸金額降幅分別達到42.1%、27.5%和22.2%,高于全國平均。 央行在2023Q4貨幣政策報告中披露存量房貸利率下調之后的平均利率為4.27%,較今年6月的新發個人住房貸款利率高出了82bp 。存量房貸利率下調的必要性在提升。參考去年9-12月的月均提前還貸規模3870億元,對應年化4.6萬億元,達到存量房貸余額38.2萬億元的12.2%(截至2024Q1),約為2023年居民最終消費49.3萬億元的9.4%。如提前還貸規模下降20%,這部分資金對應形成消 費,對 GDP 的拉動也將達到 1.9% 。

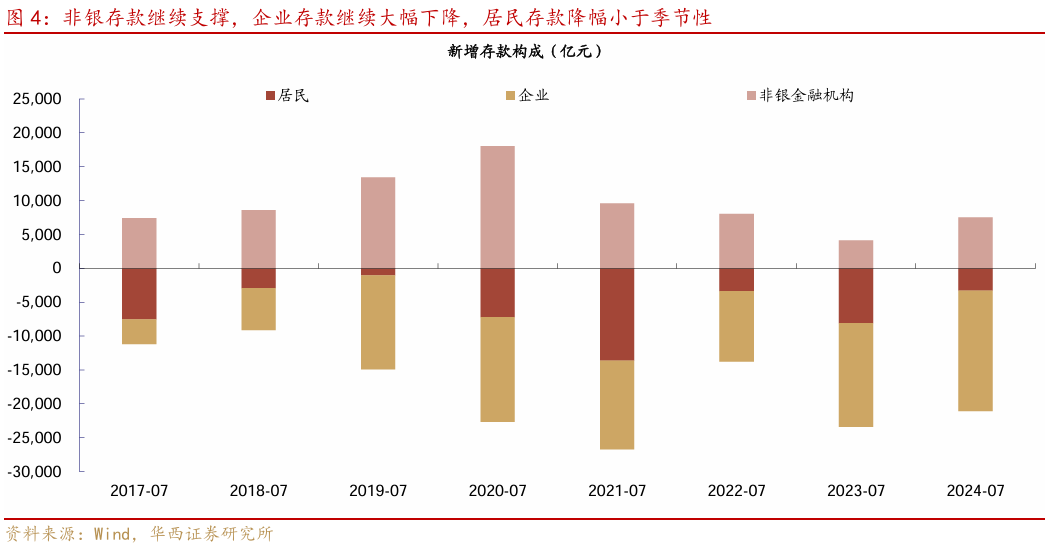

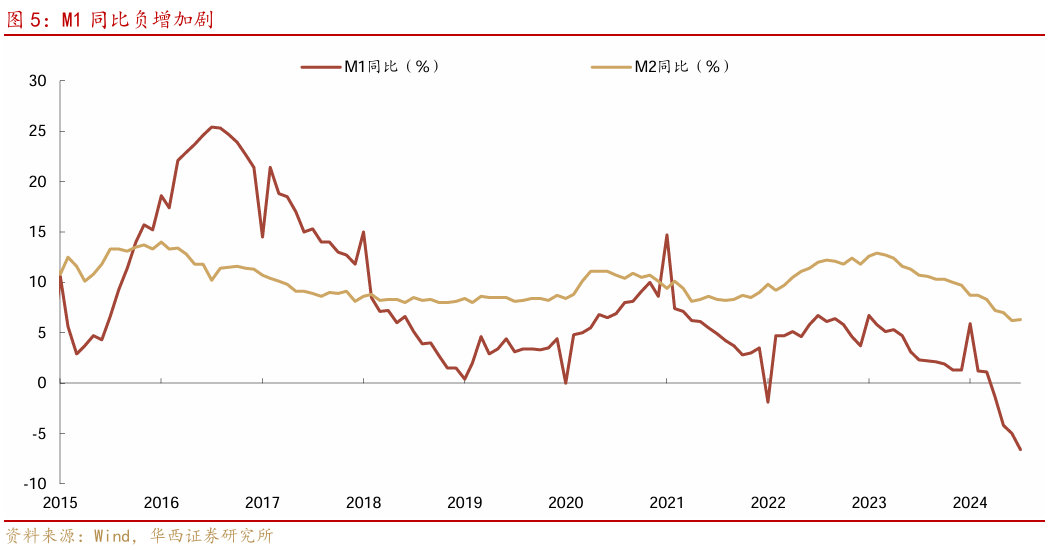

貨幣方面,M2同比小幅反彈,M1同比繼續放緩。7月M2同比6.3%,高于6月的6.2%。2023上半年因理財回表推高M2基數,使得今年上半年M2同比面臨較高基數,進入下半年,基數的拖累明顯下降。存款方面,7月新增存款-8000億元,降幅高于過去四年同期平均值-5312億元。

拆分存款結構來看,處于規范化過程中的企業存款仍在超季節性下滑,7月為-17800億元,為近十年以來同期最高降幅,近四年同期平均值為-13575億元。不過自4月禁止手工補息以來,新增企業存款的同比降幅在逐漸縮小,4-7月分別為-17317、-6607、-10601、-2500億元,指向企業存款整改或逐漸接近尾聲。企業存款超季節性下滑,也繼續拖累M1同比放緩至-6.6%。而新增居民存款-3300億元,降幅低于過去四年同期平均值(-8067億元);新增非銀存款7500億元,增幅低于往年同期平均值(9938億元)。這一輪存款整改,4-7月企業存款減少3.45萬億元,銀行理財規模增長3.4萬億元,貨幣基金(僅披露至6月)規模增長0.7萬億元,企業存款下滑和存款替代類非銀金融產品增長基本相當。

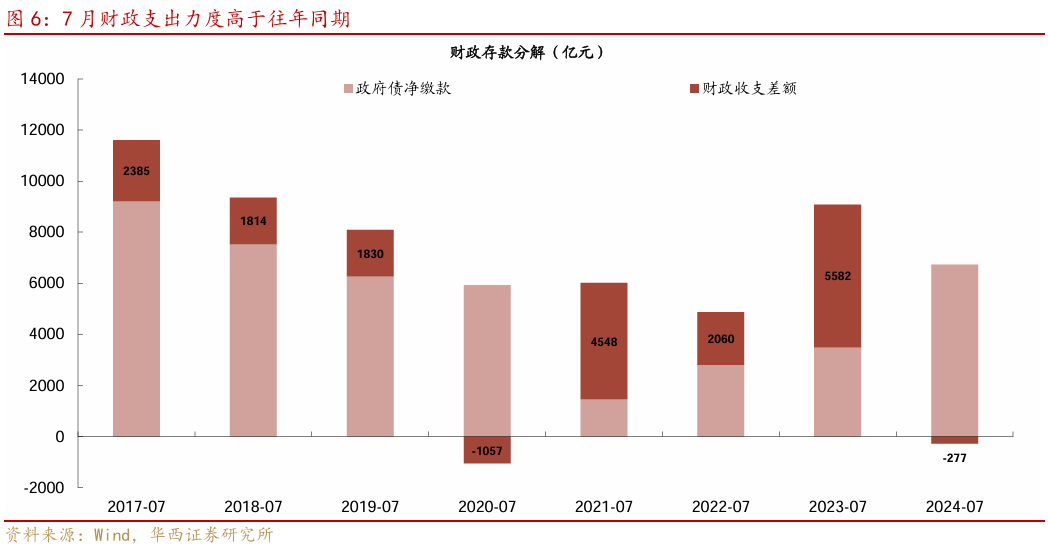

此外,財政存款反映財政支出力度或高于往年同期。7月新增財政存款6453億元,與過去五年均值基本相當,用財政存款剔除政府債凈繳款計算財政收支差額,得到今年7月財政收支差額(收入減支出)為-277億元,即支出大于收入。7月并非財政支出大月,而是繳稅大月,財政收入差值通常為正,過去五年均值為2593億元,而今年7月罕見為負,可能主要是財政支出邊際加快。

展望8月,政府債發行對社融仍有支撐。根據我們的測算,8月政府債凈融資將達到1.6-1.8萬億,高于去年同期的1.2萬億元,對社融同比拉動達到0.1-0.15%左右。

金融數據出爐后,貨幣寬松預期小幅升溫,推動長端和超長端利率下行,7年、10年和30年國債活躍券收益率在社融數據公布后下行2bp左右。7月新增貸款較弱,主要受兩方面影響,一是企業貸款需求,轉向利率相對更低的債券市場,二是居民融資需求較弱,并可能繼續提前還貸。這兩者直接觸發政策利率下調的概率可能并不高,繼續下調存量房貸利率可能成為政策討論的方向。

8-9月,降準的可能性相對更高,下調逆回購利率則屬于超預期。降準,一是對沖政府債發行高峰,8月政府債凈發行可能達到1.6-1.8萬億元,帶來潛在資金缺口;二是為銀行提供長期低成本資金,推動銀行繼續降成本,更好服務實體經濟。下次降息或要等待政府債發行、資金到位之后,確認三季度經濟增長完成情況。

風險提示:

國內政策出現超預期調整。本文假設國內政策維持當前力度,但假如國內經濟超預期放緩、或海外貨幣政策出現超預期變化,國內政策相應可能出現超預期調整。

發達經濟體貨幣政策出現超預期變化。本文假設美國等發達經濟體加息路徑按照點陣圖進行,但假如其通脹等數據持續超預期,貨幣政策節奏相應可能出現超預期變化,對全球貿易數據產生擾動。

流動性出現超預期變化。本文假設流動性維持充裕狀態,但假如流動性投放少于往年同期,流動性可能出現超預期變化。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)