炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

文:天風宏觀宋雪濤(金麒麟分析師)

改革貨幣政策框架是未來央行的重點工作。

文:天風宏觀宋雪濤/聯系人張偉(金麒麟分析師)

8月9日,央行發布了《2024年第二季度中國貨幣政策執行報告》[1](以下簡稱“貨政報告”)。

本次貨政報告著重突出了“貨幣政策框架轉型以及對利率的調控”;“逆周期調節”有所強化,但仍然保留“防空轉”的底線要求;房地產延續了三中全會的基調;對于匯率和通脹的關注沒有明顯改變。

第一,推動貨幣政策框架轉型是央行重點工作。

本次貨政報告對推動貨幣政策框架轉型著墨較多。比如,在下一階段貨幣政策主要思路的基調部分,增加了“推動貨幣政策框架轉型”,將“豐富和完善基礎貨幣投放方式,在央行公開市場操作中逐步增加國債買賣”放在了融資及貨幣總量政策的首位,并明確提出了“必要時開展臨時正、逆回購操作”。

24Q2:“加快建設金融強國,推動金融高質量發展,深化金融體制改革,建設加快完善中央銀行制度,著力推動高質量發展推進貨幣政策框架轉型。”

以上內容是對6月19日潘功勝行長陸家嘴論壇演講[2]的再次重申,體現了央行對于推動貨幣政策框架轉型的重視程度。

從潘行長演講內容來看,改革的舉措主要是:淡化其他期限貨幣政策工具利率,調整利率走廊寬度,將二級市場國債買賣納入貨幣政策工具箱,最終形成以價格調控為主的貨幣政策框架。

第二,眼下的改革措施是加強對利率的調控。

潘行長在陸家嘴論壇演講中提到“進一步健全市場化的利率調控機制”,本次貨政報告也多次提及。

未來央行將強化其在市場利率形成過程中的引導調控作用。

與此前主要突出市場機制相比,本次貨政報告在利率市場化的部分,增加了“發揮央行政策利率引導作用”,并將“健全市場化利率形成和傳導機制”修改為“健全市場化利率形成、調控和傳導機制”,意味著未來央行可能加大必要時的利率糾偏力度。

24Q2:“持續深化利率市場化改革完善市場化利率形成和傳導機制,發揮央行政策利率引導作用,發揮釋放貸款市場報價利率改革和存款利率市場化調整機制作用效能,促進金融機構持續提升自主定價能力,推動企業融資和居民信貸成本穩中有降。”

24Q2:“健全市場化利率形成、調控和傳導機制,發揮中央銀行政策利率引導作用逐步理順由短及長的傳導關系。”

央行今年多次提示利率過低的風險。潘行長陸家嘴論壇講話中明確提到了“當前特別是要關注一些非銀主體大量持有中長期債券的期限錯配和利率風險”,本次貨政報告《專欄4》也明確指出,

“今年以來,部分資管產品尤其是債券型理財產品的年化收益率明顯高于底層資產,主要是通過加杠桿實現的,實際上存在較大的利率風險”,說明當前的利率水平并非央行的合意水平。

根據直屬于央行的中國外匯交易中心旗下媒體披露,

本周“人民銀行指導大行出手,通過借券賣出操作,成功阻止了國內收益率曲線的下滑” [3] ,說明央行對市場利率的調控可能已經正式啟動。

而在7月1日,央行也曾公告稱:

“決定于近期面向部分公開市場業務一級交易商開展國債借入操作”。 [4]

在本次貨政報告中,央行還提出“對金融機構持有債券資產的風險敞口開展壓力測試,防范利率風險”,我們預計短期內央行對利率曲線的調控力度或將進一步加強,調控手段可能也會有所創新。

央行合意的利率水平可能有兩個特征。

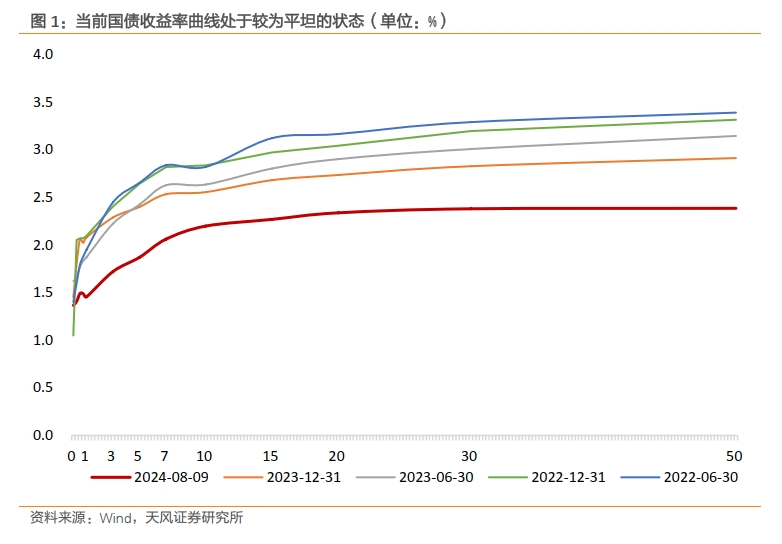

一是利率的絕對水平要高于當前。截至8月9日,《金融時報》5月17日發文則稱“有市場人士分析表示,從近年市場正常運行情況看,2.5%至3%可能是長期國債收益率的合理區間”[5],當前30年國債到期收益率2.38%仍低于央行的合意區間。

二是收益率曲線要更加陡峭。潘行長陸家嘴論壇演講中強調“保持正常向上傾斜的收益率曲線”,本次貨政報告再次重申“逐步理順由短及長的傳導關系”。當前50-30年、30-10年的國債收益率利差僅有0.5、18bp,較2023年底低8、9個bp,利率曲線處于較為平坦的狀態。

第三,對信貸投放的訴求提高,但底線要求是防空轉。

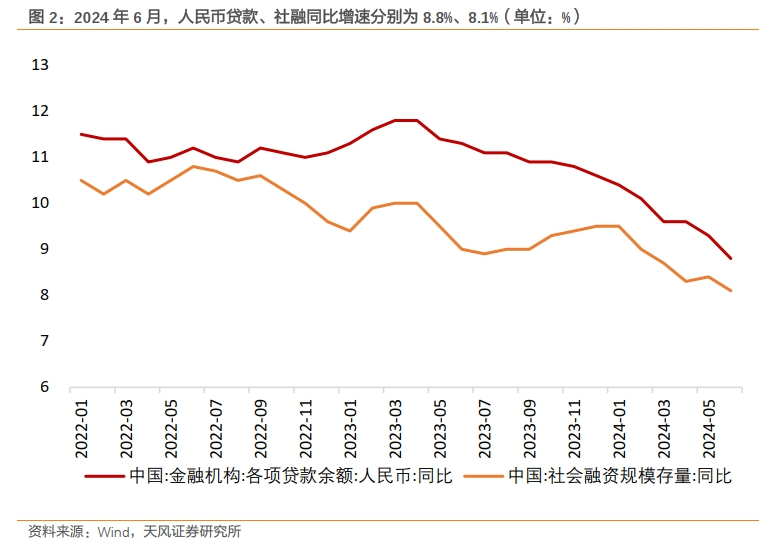

相比于一季度,本次貨政報告刪掉了“跨周期調節”,僅強調“加強逆周期調節”,并要求“加快推動儲備項目轉化”,在6月人民幣貸款增速僅8.8%、社融增速僅8.1%的情況下,貨幣政策對于穩增長和寬信用的訴求有所強化。

但同時,央行對寬信用也有底線要求,即防空轉和提質增效。央行要求“信貸合理增長、均衡投放”要以“防范資金沉淀空轉”為前提,且需要是“有效的融資需求”,意味著央行并不會因為穩增長壓力而簡單地追求信貸規模的擴張。

24Q2:“增強宏觀政策取向一致性,強化加強逆周期和跨周期調節。”

24Q2:“在防范資金沉淀空轉的同時,支持金融機構按照市場化法治化原則,深入挖掘有效信貸需求,加快推動儲備項目轉化保持貨幣信貸供給與實體經濟高質量發展的有效融資需求相適配,引導貸款信貸合理增長、均衡投放,增強貸款增長的穩定性和可持續性,保持社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配。”

第四,關于房地產,整體基調仍然是加快構建發展新模式,與三中全會《百問》[6]一致。

值得注意的是,央行在《專欄3》中進一步明確了用于去庫存的保障性住房再貸款的使用細節,即需要“房企自愿參與,回籠的資金須用于保交樓項目和其他在建項目”,因此后續地產收儲進度需要關注房企意愿的變化。

第五,關于匯率和通脹,央行延續了一季度貨政報告的表述,并未出現明顯的邊際變化,當前央行對穩匯率的訴求仍然較為堅決,同時也追求推動通脹的溫和回升。

[1]http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125957/5347949/5427706/index.html

[2]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5379007/index.html

[3]https://mp.weixin.qq.com/s/9GyBpv60gd-CmBsrmq1bHA

[4]http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125431/125469/5387133/index.html

[5]https://www.financialnews.com.cn/2024-05/17/content_292774.html

[6]https://www.stcn.com/article/detail/1267914.html

風險提示

海外主要央行貨幣政策走向可能對國內貨幣政策產生影響;央行對利率水平的調控措施存在不確定性。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)