炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會!

來源 中金點(diǎn)睛

摘要

2022年7月8日日本當(dāng)?shù)貢r(shí)間11時(shí)40分左右、NHK報(bào)導(dǎo)稱[1] “日本前首相安倍晉三在奈良市進(jìn)行街頭演說的途中遭受槍擊、目前處于心肺功能停止?fàn)顟B(tài)”。受此消息影響,日本市場的不確定性有所增大,進(jìn)而避險(xiǎn)情緒走強(qiáng),作為避險(xiǎn)貨幣的日元走強(qiáng),美日匯率由事件前的136.00最大下行至135.30附近,此后有所回升;日經(jīng)225指數(shù)由早盤收盤時(shí)的26869附近下降至26517 (降幅約1.30%)。此后日本當(dāng)?shù)貢r(shí)間17時(shí)48分、NHK報(bào)導(dǎo)稱[2] “日本前首相安倍晉三在醫(yī)院搶救無效身亡”。

正文

市場短期內(nèi)或定價(jià)“安倍經(jīng)濟(jì)學(xué)”的終結(jié)

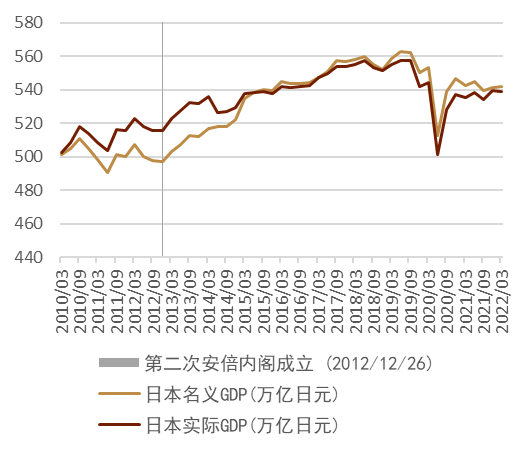

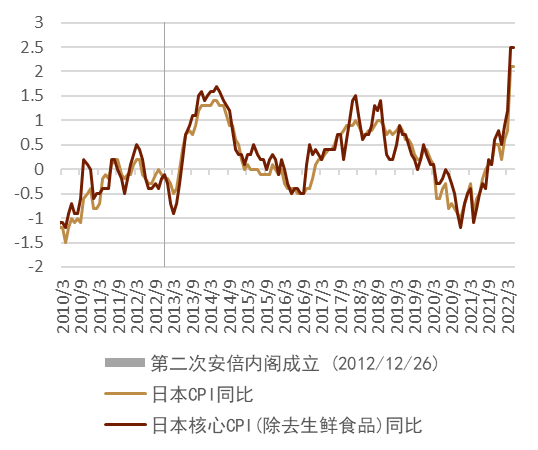

2012年12月26日第二次安倍內(nèi)閣成立,以①大膽的貨幣政策、②機(jī)動的財(cái)政政策、③刺激民間投資的結(jié)構(gòu)性改革為三大核心的安倍經(jīng)濟(jì)學(xué)的政策構(gòu)想得以實(shí)現(xiàn),給近10年的日本經(jīng)濟(jì)帶來了深遠(yuǎn)的影響。其中“大膽的貨幣政策”是安倍經(jīng)濟(jì)學(xué)的代表,并且在此理念下所制定的貨幣政策框架也一直沿用至今:在安倍政權(quán)與安倍經(jīng)濟(jì)學(xué)的背景下,再通脹學(xué)派的黑田東彥被任命為日本央行行長,并先后導(dǎo)入了“以大規(guī)模購債為代表的貨幣寬松”、“負(fù)利率”、“收益率曲線控制政策”、“固定利率無限量購債操作”、“ETF、J-REIT、CP、信用債等資產(chǎn)購買”、“前瞻性指引”等一系列貨幣政策工具(圖表1),給日本金融市場帶來了一個(gè)長期的偏寬松的金融環(huán)境。安倍經(jīng)濟(jì)學(xué)啟動以來,日元匯率相較美元貶值約37.5%(圖表2)、日經(jīng)指數(shù)上升了約163%(圖表3)、日本10年利率下行了約77個(gè)基點(diǎn)(圖表4)、日本央行的國債資產(chǎn)大幅擴(kuò)大(圖表5)、日本名義與實(shí)際GDP分別上升9.0%與4.5%(圖表6)、日本也擺脫了通縮的局面(圖表7)。部分投資者或認(rèn)為該事件代表過去10年安倍經(jīng)濟(jì)學(xué)的結(jié)束或逆轉(zhuǎn),進(jìn)而短期內(nèi)或存在定價(jià)日本央行轉(zhuǎn)向,做出逆轉(zhuǎn)“安倍經(jīng)濟(jì)學(xué)交易”的可能性。

圖表1:日本央行現(xiàn)有貨幣政策框架

圖表2:安倍經(jīng)濟(jì)學(xué)前后的美元/日元匯率走勢

圖表3:安倍經(jīng)濟(jì)學(xué)前后的日經(jīng)指數(shù)走勢

圖表4:安倍經(jīng)濟(jì)學(xué)前后的日本10年國債利率走勢

圖表5:日本央行所持國債資產(chǎn)的同比變化額(萬億日元)

圖表6:安倍經(jīng)濟(jì)學(xué)前后的日本GDP走勢

圖表7:安倍經(jīng)濟(jì)學(xué)前后的日本CPI同比走勢

我們認(rèn)為短期內(nèi)日本央行或維持現(xiàn)有貨幣政策

從基本面來看目前日本經(jīng)濟(jì)尚處于疫情后的恢復(fù)期(圖表6)、日本的通脹水平也相對較低(圖表8、圖表9),我們認(rèn)為在此背景之下日本央行寬松的貨幣政策在短期內(nèi)或?qū)⒌靡猿掷m(xù)。此外,日本官方當(dāng)局與民眾目前都在譴責(zé)該行為的發(fā)生,從情緒層面來看,短期之內(nèi)日本當(dāng)局逆轉(zhuǎn)安倍經(jīng)濟(jì)學(xué)的可能性較低。在此背景之下,我們認(rèn)為短期內(nèi)日元或依舊受貨幣政策分化以及貿(mào)易條件惡化的影響,維持較弱的程度。

圖表8:發(fā)達(dá)國家CPI同比走勢(%)

圖表9:日本核心核心CPI同比 (%)

我們認(rèn)為該事件將在中長期給日本貨幣政策帶來不確定性

但中長期來看,該事件意味著安倍晉三從政壇的隱退,作為自民黨最大派閥的安倍派(圖表10)或存在一定變數(shù),日本政治有可能會發(fā)生一定的“力學(xué)變化”,政治層面追求超寬松的貨幣政策的聲音可能會一定程度減弱,日本央行今后或更容易開啟貨幣政策的正常化。在此背景之下,投資者或?qū)⒃谥虚L期意識到相關(guān)可能性,進(jìn)而對賣出日元的意愿或有所下降,日元有可能會擺脫最弱貨幣的局面。

對參議院選舉的影響

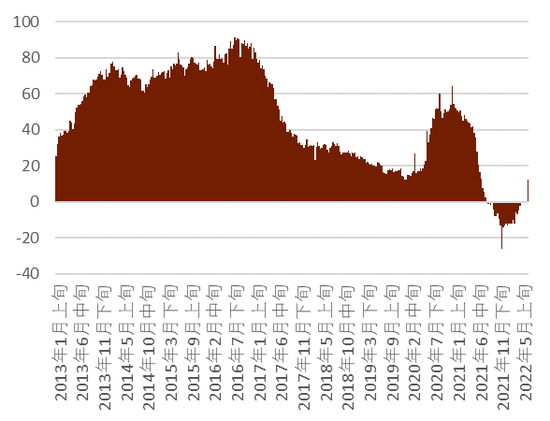

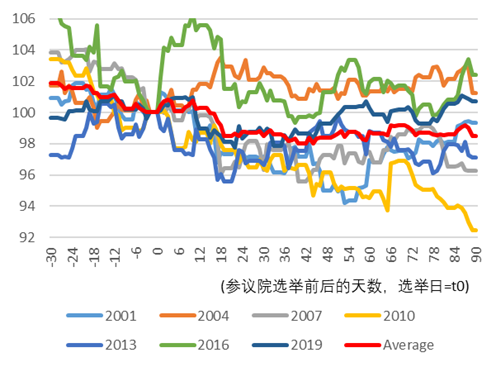

日本將于7月10日(周日)舉行參議院選舉,日本時(shí)事通信社調(diào)查分析顯示[3] “作為日本執(zhí)政黨的自民黨與公民黨在這次選舉之后席位數(shù)量會小幅增加,基本可以實(shí)現(xiàn)125以上的席位,從而在參議院中人數(shù)過半(參議院總席位248人)”。我們認(rèn)為受該事件影響,在周日的選舉中可能會出現(xiàn)一定的對自民黨的“同情票”,進(jìn)而自民黨得票數(shù)或存在超過預(yù)期的可能。此外參議院選舉前后,金融市場存在一定的“季節(jié)性特性”,我們通過對2000年以后7次參議院選舉前后的市場走勢觀察發(fā)現(xiàn),美日匯率在參議院選舉之后具有下行(日元升值)傾向(圖表11),同時(shí)期貨市場的日元頭寸在參議院選舉前后存在凈多頭易增加的傾向(圖表12)。

圖表10:日本自民黨黨內(nèi)派閥勢力圖 (國會議員人數(shù))

注:2021年11月時(shí)點(diǎn)

資料來源:日本讀賣新聞、中金公司研究部

圖表11:參議院選舉前后的美日匯率走勢

圖表12:芝商所(CME)非商業(yè)持倉日元凈頭寸在選舉前后的合約變化數(shù)平均(單位:合約數(shù),1合約=12,500,000日元)

[1]https://www3.nhk.or.jp/news/html/20220708/k10013707681000.html

[2]https://www3.nhk.or.jp/news/html/20220708/k10013707601000.html

[3]https://www.jiji.com/jc/article?k=2022070300216&g=pol

丁瑞, CFA與王冠, CFA對此報(bào)告亦有貢獻(xiàn)

文章來源

本文摘自:2022年7月8日已經(jīng)發(fā)布的《日本前首相安倍遇刺的市場影響》

李劉陽 SAC 執(zhí)證證書編號:S0080121120085 SFC CE Ref:BSB843

張文朗 SAC 執(zhí)業(yè)證書編號:S0080520080009 SFC CE Ref:BFE988

責(zé)任編輯:王涵

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)