文/意見領(lǐng)袖專欄作家 黃大智

今年以來,存款受到了越來越多的關(guān)注。大中小行普降存款產(chǎn)品利率,村鎮(zhèn)銀行出現(xiàn)“取款難”事件,三年期與五年期存款利率持平或倒掛,有網(wǎng)友吐槽“自己連存款都不配存了”。存款作為做普通也是風(fēng)險最低的產(chǎn)品,在居民的資產(chǎn)配置中占有極為重要的地位,存款利率為何逐漸下行?投資者如何應(yīng)對?遭遇信任危機的中小銀行的存款還能不能買?

利率為何持續(xù)下行

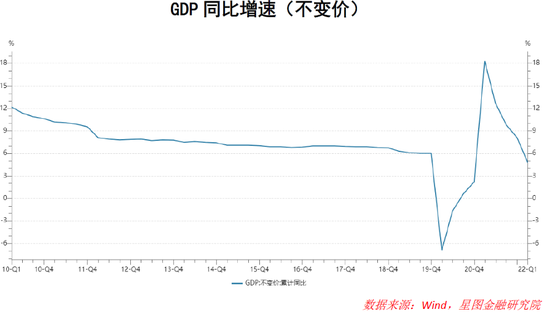

從宏觀經(jīng)濟的角度來說,一國的基準利率和經(jīng)濟增長兩者往往呈現(xiàn)出正相關(guān)性。經(jīng)濟高速發(fā)展時,實體經(jīng)濟對資金的需求量增加,資金會相對處于供不應(yīng)求的狀況,基準利率會上行。同時,為了防止經(jīng)濟過熱,貨幣當局和監(jiān)管當局往往會選擇緊縮性的貨幣政策,如提高存款準備金率或提高基準利率等政策,進一步推高利率上行。反之也如此,當經(jīng)濟處于下行期時,實體經(jīng)濟對資金需求下降,貨幣政策寬松,利率下行。而對于國內(nèi)的經(jīng)濟而言,從2010年至今,GDP增速從12%持續(xù)下行,利率也呈逐漸下行的趨勢。基準利率的下行,進而會帶動存款利率的下降。

而除了經(jīng)濟周期的影響因素外,政策導(dǎo)向是另外一個重要影響因素。對于國內(nèi)而言,在地緣沖突、海外通脹、國內(nèi)疫情反復(fù)等因素的影響下,經(jīng)濟在短期受到的沖擊是顯而易見的。政策多次強調(diào)金融讓利、服務(wù)于實體經(jīng)濟,直接體現(xiàn)就是實體經(jīng)濟融資成本的顯著下降。

而對于商業(yè)銀行而言,貸款利率的不斷下降,也導(dǎo)致銀行的凈息差(即NIM)快速地走低。要保證銀行業(yè)自身健康發(fā)展,同時還能更好地支持實體經(jīng)濟的發(fā)展,勢必需要從銀行的負債端努力,降低銀行的負債成本,這也要求銀行通過降低存款利率實現(xiàn)。

第三個重要的影響因素則是利率市場化。在利率市場化之前,中國人民銀行以“基準利率”作為商業(yè)銀行存貸款的定價基準,銀行只能在此基礎(chǔ)上進行一定的上下浮動。但隨著利率的市場化,貸款利率先于存款利率放開,商業(yè)銀行貸款定價以報價行每月公布的LPR報價作為定價基準。而存款利率也從2015年之后逐漸放開行政管制,在今年5月于《2022年第一季度中國貨幣政策執(zhí)行報告》中公布存款自律定價機制改革后,存款利率也更進一步市場化。商業(yè)銀行參考“以10年期國債收益率為代表的債券市場利率和以1年期LPR為代表的貸款市場利率”,合理調(diào)整存款利率水平。在存款自律定價機制考核的約束下,商業(yè)銀行有動力降低其存款利率,以獲得在央行MPA考核中的加分。

因此在種種因素下,銀行利率的下行也就順理成章。

投資者要如何應(yīng)對?

從目前經(jīng)濟發(fā)展的角度來說,利率下行當然有利于促進經(jīng)濟的發(fā)展,特別是當前經(jīng)濟發(fā)展面臨失速的可能性下,降低利率,更好地服務(wù)于實體經(jīng)濟,當然是利國利民的好事。但對于很多的儲戶而言,可能并非如此。

根據(jù)此前央行前行長周小川在演講中提到的數(shù)據(jù),目前我國的住戶部門的儲蓄存款已經(jīng)超過80萬億,人均存款約5.8萬元。可以說,存款是居民財富中除了房產(chǎn)之外,占比最高的產(chǎn)品。因此在存款利率持續(xù)下行的情況下,很多人不知道該不該繼續(xù)買存款,特別是對于很多風(fēng)險偏好低的中老年儲戶而言,更是如此。

首先,對于風(fēng)險偏好低的儲戶而言,可以選擇其它具有一定替代性的產(chǎn)品。如貨幣基金、純債基金、銀行現(xiàn)金管理類理財工具(如銀行各種寶寶類產(chǎn)品)、同業(yè)存單指數(shù)基金等。

與銀行存款相比,這些存款雖然不具有保本的性質(zhì),但在風(fēng)險性、流動性與收益性方面,與銀行存款類似。例如貨幣基金,其投向均為國債、央票等信用等級最高的信用債,雖然理論上不具有保本性,但從國內(nèi)外貨幣基金發(fā)展的歷史看,只有在個別金融危機事件時,才可能出現(xiàn)略微的虧損。還有近期熱賣的同業(yè)存單指數(shù)基金,其底層資產(chǎn)也均為銀行間的同業(yè)存單,同樣是出現(xiàn)虧損可能性極低的產(chǎn)品,只要避免頻繁的申贖,長期持有也能夠獲得比銀行存款更高的收益。

其次是選擇同樣具有保本性質(zhì)的產(chǎn)品,如大額存單、保險產(chǎn)品等。不過大額存單門檻較高,一般最低20萬元或30萬元起售,并不適用于一般的投資者。同時,大額存單還有期限較長、流動性弱的缺點,再加上多數(shù)時期購買大額存單時都要等待一段時間,這實際上降低了大額存單的實際收益率,因此需要客觀看待其實際的收益。

另外一種具有保本性質(zhì)的則是保險類的產(chǎn)品,像近兩年熱銷的“增額終身壽險”,就是在貨幣基金、存款等產(chǎn)品收益率逐漸下降背景下,作為一種替代品而熱銷的。與銀行存款相比,增額終身壽同樣具有類似的保本性質(zhì),且部分產(chǎn)品可以達到3%-3.5%的年化復(fù)利,如果長期來看,確實是一種遠高于存款收益率的產(chǎn)品,且具有一定的保障屬性。但其缺點同樣明顯,繳費期間,資金的靈活性要差很多。

除了選擇同樣具有保本性質(zhì)產(chǎn)品和類似的產(chǎn)品外,適當提升個人的風(fēng)險偏好,增加權(quán)益類資產(chǎn)的配置比例,也是一種選擇。從財富管理的發(fā)展來看,當前權(quán)益類資產(chǎn)配置的性價比要顯著提升,如注冊制的改革、退市制度的完善、機構(gòu)投資者占比的提升、Reits等資產(chǎn)的入市、養(yǎng)老金及險資入市比例加大等因素,這些都使得權(quán)益市場的發(fā)展日漸向好。而未來隨著間接融資向直接融資模式的轉(zhuǎn)變,也必然需要大力資本市場。因此,對于財產(chǎn)增值需求較高的投資者而言,加大權(quán)益資產(chǎn)的配置比例,更加有必要。

最后一種方式則可能具有爭議的,就是選擇中小銀行的存款產(chǎn)品。從各銀行的存款產(chǎn)品來看,主要也是大行的存款產(chǎn)品利率下調(diào)得較多,中小銀行即便下調(diào)存款利率后,目前很多的一年、三年期存款產(chǎn)品利率仍然十分具有吸引力。但近期由于“村鎮(zhèn)銀行取款難”的事件,使得中小銀行遇到了鮮有的信任危機。中小銀行的存款即便利率更高,也并不受儲戶的待見,甚至寧愿損失定期的利息,也要將其存款轉(zhuǎn)移到大行中。

中小銀行存款還安全嗎?

先說結(jié)論,只要被存款保險制度覆蓋,大中小不同銀行存款的安全是一樣的。為什么這么說?可以從大多數(shù)儲戶對于小銀行存款安全性的質(zhì)疑來看。

第一種質(zhì)疑,無論是此次“河南村鎮(zhèn)銀行取款難”的事件,還是過去一些銀行客戶遇到風(fēng)險事件的,都是中小銀行居多。

先拋開負面新聞更具有傳播度的角度不說,可以看各類銀行的數(shù)量。根據(jù)銀保監(jiān)會的數(shù)據(jù),截至2021年末,我國銀行業(yè)金融機構(gòu)多達4604家,其中農(nóng)村商業(yè)銀行1596家、農(nóng)村合作銀行23家、農(nóng)村信用社577家、村鎮(zhèn)銀行1651家。也就是說,大家較為熟悉的中、農(nóng)、工、建、交、郵儲,再加上幾家知名度高的全國股份制銀行,總計也不過十幾家為大家所熟知。而更多不知名的農(nóng)商行、農(nóng)合、農(nóng)信社、村鎮(zhèn)銀行合計占到了84%的數(shù)量。也就是說,即使各種銀行發(fā)生風(fēng)險事件的概率是相同的,占據(jù)絕大多數(shù)的中小銀行風(fēng)險事件必然更多,也為更多人所關(guān)注。

第二種質(zhì)疑,從存款利率上看,中小行存款利率普遍要比大行高很多。很多地方性中小行一年期存款的利率甚至可以高達4.5%甚至更高,相比之下,國有大行一年期定存的利率才2%左右。既然給了這么高的利率,是不是風(fēng)險就更高?

顯然并非如此,從不同銀行的競爭性來看,大行比中小行有更好的品牌聲譽,在吸收存款時,就能以更低的利率吸引到存款。如果以一般的商品作為對比,大行在賣“存款”這種產(chǎn)品時,利率更低對于客戶而言,就是客戶購買這種產(chǎn)品的價格更高。就像同樣的產(chǎn)品,即便質(zhì)量一樣,品牌性更強的產(chǎn)品總是比其它產(chǎn)品賣得更貴一樣。

從用戶體驗的角度來看,大行線下網(wǎng)點遍布全國甚至海外,線上各種功能齊全,儲戶無論是線上還是線下,都能夠便利地存取使用。而中小行往往立足地方,網(wǎng)點也僅限于某地區(qū),線上渠道的建設(shè)也比較簡單,只具備一些最基本的功能。從這方面來說,用戶在選擇中小行更高利率的同時,其實是選擇了一個相對沒有那么便利,也缺乏其它權(quán)益的一種產(chǎn)品。

除此之外,中小行與大行的服務(wù)群體有明顯的差異性。二者不論是存款的利率還是貸款的利率,都具有較大差異性。大行遍布全國,往往優(yōu)先服務(wù)大公司、大客戶,這些企業(yè)信用情況好,能夠享受到更低的貸款利率。中小行僅服務(wù)地方區(qū)域,多數(shù)為中小企業(yè)和收入更低的人群服務(wù),小企業(yè)風(fēng)險更大,貸款的利率也往往更高一些。整體上來說,中小行在吸收存款時給更高的利率,成本就更高,但在貸款時,定價也更高。而大行則恰好相反。其實這也是構(gòu)建“多層次金融體系”的重要部分。每一類有不同需求的人和企業(yè),都能夠找到符合自身需求的金融產(chǎn)品。

因此,綜合來看,中小行更高的存款利率與其競爭策略、客群定位等方面息息相關(guān),與部分人認為的“給了這么高的利率,是不是風(fēng)險就更高?”觀點并無關(guān)系。

更重要的是,對存款這種產(chǎn)品,都同樣受到存款保險制度的保護。從這些方面來看,就可以理解了為什么中小行存款和大銀行的存款具備一樣的安全性。

而很多人由于“河南村鎮(zhèn)銀行取款難”事件,由此引發(fā)了對中小銀行的信任危機。但就這次事件本身而言,更多是一個很罕見的個例事件,由目前警方披露出來的情況看,無論是村鎮(zhèn)銀行還是第三方的線上渠道,都淪為了被利用的犯罪渠道,因此出現(xiàn)了儲戶“存款”變成“被詐騙”的惡性事件。這或許就類似于媒體報道中“儲戶被騙到假網(wǎng)點存款”的事件一樣,品牌、渠道等都淪為了犯罪利用的對象。而對于村鎮(zhèn)銀行這個群體,或許其確實存在本身固有的經(jīng)營、管理等問題,也因此出現(xiàn)很多村鎮(zhèn)銀行被接管的情況。但如果由此以后避開全部中小銀行或者同類銀行的存款或其它服務(wù),既于己無益,放棄了可能更適合自己產(chǎn)品,也無益于整個金融體系的安全穩(wěn)定。

(本文作者介紹:星圖金融研究院高級研究員,遼寧大學(xué)應(yīng)用經(jīng)濟學(xué)碩士)

責(zé)任編輯:宋源珺

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼