炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

在短短不到三年的時間,曾經(jīng)的“醬油一哥”如今顯得有些黯然失色。

截至2023年10月20日,海天味業(yè)(603288.SH)收盤價為35.09元/股,總市值為1951.21億元,較2021年年初124.68元/股的高點,市值已經(jīng)蒸發(fā)超5000億元。

紅星資本局注意到,股價暴跌的背后,一面是企業(yè)的營收、凈利潤等財務指標“失速”,另一面是企業(yè)因“雙標門”等負面輿論事件導致的品牌受損,如今的海天味業(yè)面臨的挑戰(zhàn)已是不言而喻。

重壓之下,曾經(jīng)的“醬油茅”,能否走出困境?

資料配圖圖據(jù)視覺中國

(一)

營收、凈利潤首次“雙降”

海天味業(yè)是商務部公布的首批“中華老字號”企業(yè)之一。1955年通過公私合營,海天醬油廠成功組建。

據(jù)企業(yè)官網(wǎng)數(shù)據(jù),目前,海天味業(yè)生產(chǎn)的產(chǎn)品涵蓋醬油、蠔油、醋、料酒、調(diào)味汁、雞精、雞粉、腐乳、火鍋底料等十幾大系列百余品種800多規(guī)格。

從企業(yè)最近的財務數(shù)據(jù)來看,今年上半年,海天味業(yè)交出了一份極差的成績單。

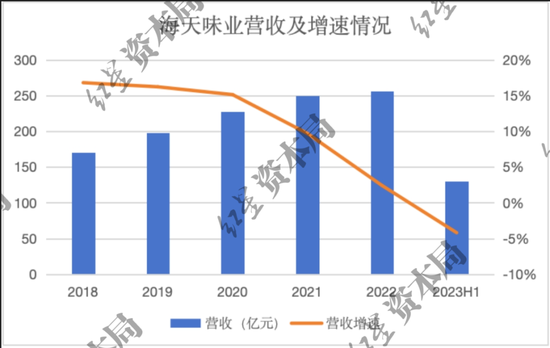

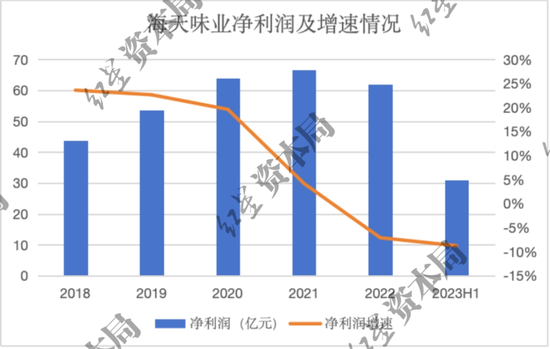

財報顯示,今年上半年海天味業(yè)實現(xiàn)營收129.7億,同比增速為-4.19%,實現(xiàn)凈利潤30.96億,同比增速為-8.76%。

這是海天味業(yè)自上市以來,半年報首次出現(xiàn)營收和凈利潤“雙降”。

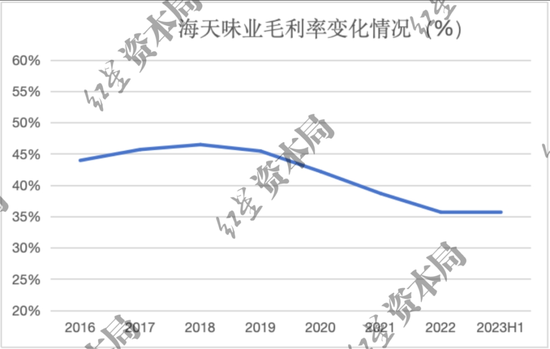

從企業(yè)的毛利率水平來看,今年上半年海天味業(yè)的毛利率為35.91%,毛利率同樣處于十年來的較低水平。

從企業(yè)營收結構出發(fā),目前海天味業(yè)的營收主要由醬油、調(diào)味醬、蠔油以及其他構成,其中醬油、調(diào)味醬、蠔油三項占企業(yè)總營收比超80%,被稱為企業(yè)的三駕馬車。

今年上半年,這三駕馬車也都集體失速。財報顯示,今年上半年醬油產(chǎn)品收入67.98億元,較上年同期下降9.28%;調(diào)味醬營收13.37億元,下降5.96%;蠔油業(yè)務實現(xiàn)營收21.97億元,下降0.53%。

對此,海天味業(yè)董事會秘書針對業(yè)績問題表示,公司業(yè)績受多方面因素影響,一方面,市場大環(huán)境、消費需求等仍在快速變化之中,回歸到平穩(wěn)有序狀態(tài)仍需一定周期;另一方面,今年以來公司著力調(diào)節(jié)經(jīng)銷商庫存水平,確保市場整體的健康發(fā)展。

不過,紅星資本局注意到,其實海天味業(yè)的業(yè)績失速或許早已有跡可循。

把時間線拉長不難發(fā)現(xiàn),從2021年開始,海天味業(yè)的成長性和盈利能力都開始明顯承壓。

財報顯示,2021年-2022年海天味業(yè)實現(xiàn)營收分別為250.0億元、256.1億元,同比增速9.7%、2.4%,營收增速已經(jīng)開始明顯放緩,這也是上市以來海天味業(yè)營收增速首次降至個位數(shù)區(qū)間。

同時,企業(yè)的盈利能力也開始下滑。財報顯示,2021年-2022,企業(yè)的凈利潤分別為66.7億元、62.0億元,同比增速為4.2%、-7.1%,2022年開始企業(yè)的凈利潤已經(jīng)開始出現(xiàn)負增長。

來源:企業(yè)財報、紅星資本局

總的來說,海天味業(yè)的業(yè)務承壓確實已經(jīng)較為明顯;業(yè)務增長乏力,盈利能力大幅下滑,這或許也難免讓市場對企業(yè)未來的發(fā)展空間感到擔憂。

(二)

業(yè)績?yōu)楹问伲?/p>

海天味業(yè)當下的困境,一方面來自企業(yè)銷量不佳導致收入端的下降,一方面來自成本端的上漲導致企業(yè)毛利率水平下降,從而影響企業(yè)的盈利能力。

具體來看,收入層面的壓力,主要來自市場格局的改變與行業(yè)競爭的加劇。

近年來,隨著直播帶貨、社區(qū)團購等購物渠道的興起,傳統(tǒng)的線下渠道受到較大影響,而海天味業(yè)則主要依靠線下渠道。

財報顯示,今年上半年,海天味業(yè)線下渠道占營業(yè)收入比高達96.12%,線上渠道營收占比僅為3.88%。

此外,值得注意的是,今年上半年海天味業(yè)的經(jīng)銷商數(shù)量也有所減少。財報顯示,今年上半年海天味業(yè)有6756家經(jīng)銷商,凈減少416家,經(jīng)銷商數(shù)據(jù)減少,一定程度也影響了企業(yè)業(yè)績。

對比之下,競爭對手千禾味業(yè)(603027.SH)則很早就開始布局線上渠道。

財報顯示,2018年-2022年,千禾味業(yè)線上營收占比分別為6.94%、9.11%、15.35%、19.94%、25.87%。顯然,千禾味業(yè)線上收入占比遠超海天味業(yè)。

其次,成本層面,原材料成本上漲也在不斷壓縮企業(yè)的盈利水平。

海天味業(yè)直接原材料為最主要成本,醬油的原材料包括大豆、豆粕、小麥、麩皮、面粉等。

以小麥價格為例,公開資料顯示,2022年全年小麥國內(nèi)均價超過3300元/噸,為三年最高位;今年以來小麥價格有所下降,但較往年依舊處于高位。

受原材料價格影響,幾年來海天味業(yè)的毛利率也在直線下滑。

財報顯示,2023年上半年,海天味業(yè)上半年毛利率為35.91%,較2022年略增,然而2022年公司銷售毛利率創(chuàng)下自2012年以來的新低。

來源:企業(yè)財報、紅星資本局

對于海天味業(yè)來說,成本壓力之下,想要提升盈利水平,或許還得通過提價來實現(xiàn)。不過海天味業(yè)定位大眾化,企業(yè)不管是直接漲價還是推出中高端產(chǎn)品,都很難改變大眾化的品牌定位,也很難被消費者認可。

總的來說,市場競爭加劇、渠道單一、成本上升,都讓海天味業(yè)面臨重大挑戰(zhàn),困境之下,海天味業(yè)也不得不進行改變。

(三)

嘗試多元化布局

面對主營業(yè)務的種種困境,海天味業(yè)也開始朝著多元化方向發(fā)展轉型。

比如2020年,海天味業(yè)切入火鍋底料復合調(diào)味料,推出“火鍋@ME”火鍋底料。在營銷上,海天味業(yè)贊助了綜藝《吐槽大會》第五季宣傳“火鍋@ME”火鍋底料產(chǎn)品。

2021年1月,海天味業(yè)又推出了新的食用油品牌“油司令”,正式進軍食用油行業(yè)。

除此之外,糧食、發(fā)酵果蔬汁飲料胡蘿卜汁、預制菜產(chǎn)品等海天味業(yè)也都有嘗試。甚至在今年7月,海天味業(yè)還推出了一款以醬油壇子為造型、主打“有鮮味的”的冰淇淋產(chǎn)品。

對于海天味業(yè)來說,自身擁有的品牌影響力、規(guī)模效應以及渠道話語權都是優(yōu)勢項,因此探索多元化也是發(fā)展的必經(jīng)之路。

不過,當下海天味業(yè)的多元化布局仍不算成功。

2023年上半年,海天味業(yè)營收結構中,代表多元化產(chǎn)品的其他業(yè)務,今年上半年對營收的貢獻僅為14.52%。

事實上,海天味業(yè)切入的這些賽道,都已經(jīng)有了穩(wěn)固的頭部玩家。比如火鍋底料賽道有海底撈、天味食品等;食用油賽道有金龍魚、福臨門等;飲料行業(yè)更是一片紅海,因此海天味業(yè)想在這些領域搶奪市場蛋糕,實則十分困難。

所以海天味業(yè)的這些多元化產(chǎn)品整體表現(xiàn)平平,就連今年“醬油冰淇淋”這套營銷手法,也并沒有引起較大的市場關注度。

此外,拓展新業(yè)務固然重要,但在激烈的市場競爭中,海天味業(yè)探索新業(yè)務也需要持續(xù)投入,而這是否反而影響企業(yè)當下的發(fā)展,或許也是市場的另一擔憂之處。

小結

內(nèi)外部因素疊加之下,曾經(jīng)的“醬油一哥”業(yè)績明顯承壓。

歸根結底,如何在保持自身基本盤的同時,打開新的市場空間,成了海天味業(yè)的當務之急。

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)