炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

55萬股東請注意!19家公司剛剛公告或將退市,這些關鍵時點需注意

文 李奇

“應退盡退”已成A股共識,“退得下”“退得穩”的局面正在形成。

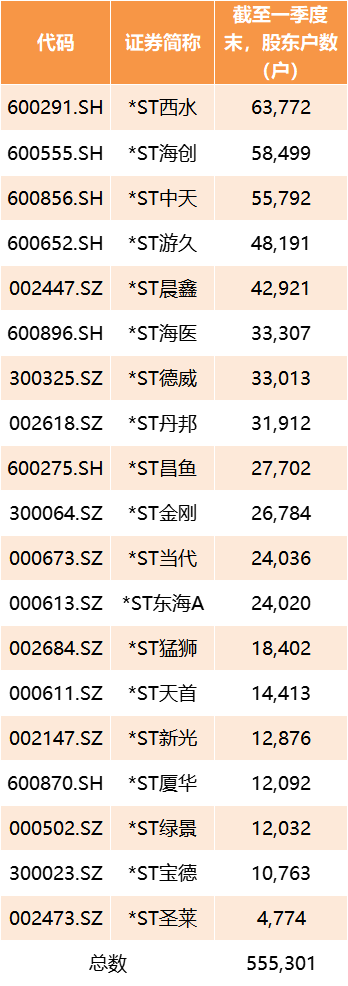

2021年年報披露的最后一天,根據滬深交易所公告,包括*ST昌魚、 *ST西水、*ST海創、*ST游久、*ST中天(維權)、 *ST廈華、*ST海醫、*ST天首、*ST猛獅、*ST德威(維權)、 *ST東海A、*ST晨鑫、*ST當代、*ST新光(維權)、*ST金剛(維權)、*ST寶德、*ST丹邦(維權)、*ST綠景、*ST圣萊(維權)等19家公司同日發布股票停牌暨可能被終止上市的風險提示公告。

一日19家公司發布股票停牌暨可能被終止上市的風險提示公告,這背后,是“史上最嚴退市新規”施行一年多,A股常態化退市預期增強。在全面實行股票發行注冊制預期下,風險類公司出清將進一步提速,從而有效增強市場的資源配置能力,促進我國證券市場穩定運行。

19家公司或進入退市倒計時

4月29日晚,*ST海醫公告稱,由于2020年度經審計的扣除非經常性損益前后凈利潤為負,且扣除前后營業收入不足 1 億元,根據規定,上交所已于 2021 年 5 月 6 日對公司股票交易實施退市風險警示。公司 2021 年年度財務報告被和信會計師事務所(特殊普通合伙)出具保留意見的審計報告。根據規定,本公司股票可能被上海證券交易所終止上市。

平安證券首席策略分析師魏偉表示,退市新規精簡了退市流程,將退市時間從原來的4年縮短至2年,而2020年年報是退市新規首個適用年度,若是2021年年報再觸及退市標準,將直接被終止上市,因此2022年可能是退市大年。

需要說明的是,退市新規對財務類指標進行了完善,取消了原來的單一凈利潤指標或營業收入指標,改為扣非前/后凈利潤為負+扣除與主營業務無關的業務收入和不具備商業實質的收入后的營業收入低于人民幣1億元,且連續2年的,終止上市,同時對因財務類指標被實施退市風險警示的公司,下一年度財務類指標進行交叉適用。

例如前述*ST海醫即“屬于扣除非經常性損益前后凈利潤為負,且扣除前后營業收入不足 1 億元”疊加,而“被出具保留意見的審計報告”。

再看*ST廈華,因公司 2020 年度經審計扣除非經常性損益后的凈利潤為負值且營業收入低于1 億元,公司股票已于 2021 年 5 月 6 日起被實施“退市風險警示”;且公司 2021 年度經審計扣除非經常性損益后的凈利潤為負值,同樣觸及財務類強制退市指標。

魏偉指出,“2022年財務類強制退市的公司數量較以往顯著增加。”

據證券時報記者不完全統計,4月29日當晚,包括*ST海醫、*ST廈華在內的19家公司發布相類似的股票停牌暨可能被終止上市的風險提示公告。

股東戶數方面,截至今年一季度末,前述19家公司共有股東數55.53萬戶,其中,*ST西水、*ST海創、*ST中天等3家公司股東戶數超過5萬。

投資者需要注意這幾個關鍵時間點

根據程序,退市新規度多個環節進行了調整,例如取消暫停上市和恢復上市環節,明確上市公司連續兩年觸及財務類指標即終止上市。因此投資者需要注意退市公司幾個關鍵時間點。

以*ST海醫為例,按照流程,公司股票將自 2022 年 5 月 5 日(周四)起停牌。上交所將在公司披露 2021 年年報之日后的 15 個交易日內,根據上市委員會的審核意見,作出是否終止公司股票上市的決定。

根據規定,若公司股票被終止上市,自上交所公告對公司股票作出終止上市的決定之日后 5 個交易日屆滿的下一交易日起復牌,公司股票進入退市整理期,并在股票簡稱前冠以“退市”標識,退市整理期的交易期限為 15 個交易日。在退市整理期間,公司股票仍在風險警示板交易。上交所將在退市整理期屆滿后 5 個交易日內對公司股票予以摘牌,公司股票終止上市。*ST海醫應當聘請具有主辦券商業務資格的證券公司,在上交所作出終止公司股票上市決后,立即安排股票轉入全國中小企業股份轉讓系統進行股份轉讓的相關事宜,保障公司股票在摘牌之日起 45 個交易日內可以轉讓。

據證券時報記者梳理,除了*ST海醫外, 其余18家公司均為4月30日披露年報,且自5月5日起停牌。

退市機制正進一步完善

市場分析指出,在全面實行股票發行注冊制的背景下,只有退市“出口”暢通,A股市場優勝劣汰的良性市場生態才能加速形成。“應退盡退”已成市場共識,“退得下”“退得穩”的局面正在形成。

目前,相關退市機制還在進一步完善。為適應注冊制改革和常態化退市的要求,進一步完善上市公司退市后監管工作,證監會4月29日發布《關于完善上市公司退市后監管工作的指導意見》,自發布之日起實施。據介紹,《指導意見》適用于從滬深交易所各板塊退市的公司以及從北京證券交易所退市后直接轉入退市板塊的公司。在退市板塊掛牌的STAQ、NET系統公司的日常監管安排,參照《指導意見》的規定執行。

《指導意見》包括基本原則、退市銜接程序、持續監管制度、風險防范機制、監管體制五個部分。

其中,在強化退市程序銜接方面,一是暢通交易所退出機制,優化主辦券商承接安排,完善激勵機制,壓實保薦機構責任,推動退市公司平穩、順暢退出交易所市場。二是簡化確權登記程序,精簡辦理材料,加強數據共享,推動線上辦理,降低市場主體負擔。三是優化退市板塊掛牌流程,在主辦券商協助退市公司辦理掛牌手續的基礎上,退市公司直接按照全國股轉公司的規定進入退市板塊掛牌轉讓,同時明確過渡期間信息披露銜接安排,保障投資者知情權。

在優化退市公司持續監管制度方面,一是建立與退市公司實際情況相適應的信息披露和公司治理安排,尊重公司自治,平衡企業規范成本。二是結合退市公司經營現狀和規范水平實施分類監管,建立差異化監管機制,合理分配監管資源,提升監管適應性;規范履行信息披露義務的企業可以按照有關規定進行發行融資、重大資產重組,符合條件的還可以申請重新上市或在全國股轉系統掛牌。

“過去,A股退市制度不太健全,導致本應退市的公司無法有效出清,這些公司逐漸被邊緣化而產生大量小市值公司,占用了寶貴的市場資源。”海通證券策略團隊認為,當下,隨著政策的不斷完善,A股常態化退市機制正在逐步形成。

責任編輯:王涵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)