炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

來源|國際投行研究報告(id:efanin)

賣藥又賣消費品、炒股又入局工業(yè)大麻,這會還要跑步進(jìn)入醫(yī)美領(lǐng)域,云南白藥到底是家什么企業(yè)?

這兩天,云南白藥挺受關(guān)注的。蔚來君注意到,1月5日,云南白藥在投資者平臺上表示,公司計劃于2022年12月前,在北京、上海開設(shè)8家醫(yī)療門診部機(jī)構(gòu),以達(dá)成公司階段性的戰(zhàn)略意圖。這一表態(tài)出來后,關(guān)注此事的不少人士給出了一個評論:追熱點。

說到追熱點,云南白藥應(yīng)該挺擅長的。從2016年混改以來,在傳統(tǒng)的藥品板塊以外,云南白藥布局過茶品業(yè)務(wù)、探索過工業(yè)大麻、甚至開始炒股。但結(jié)果并不那么美好。2021年前三季度,云南白藥炒股虧了15億元。

進(jìn)入到2022年,云南白藥到底要成為怎么樣得一家企業(yè)?醫(yī)美能把它的股價拉回到2021年初的高點嗎?是不是要玩真的恐怕只有它自己知道了。

做醫(yī)美蹭熱點還是玩真的

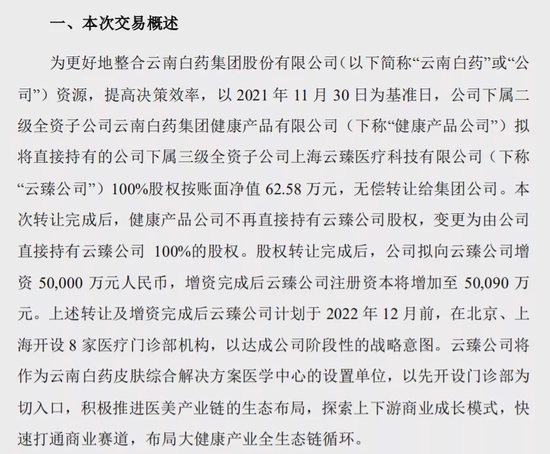

云南白藥要開設(shè)8家醫(yī)療門診部機(jī)構(gòu)的說法在去年底的公告中已經(jīng)有說到。

2021年12月30日,云南白藥發(fā)布公告稱,將向子公司云臻公司增資5億元。該公司是云南白藥皮膚綜合解決方案醫(yī)學(xué)中心的設(shè)置單位,增資將推進(jìn)云南白藥醫(yī)美產(chǎn)業(yè)鏈的生態(tài)布局。

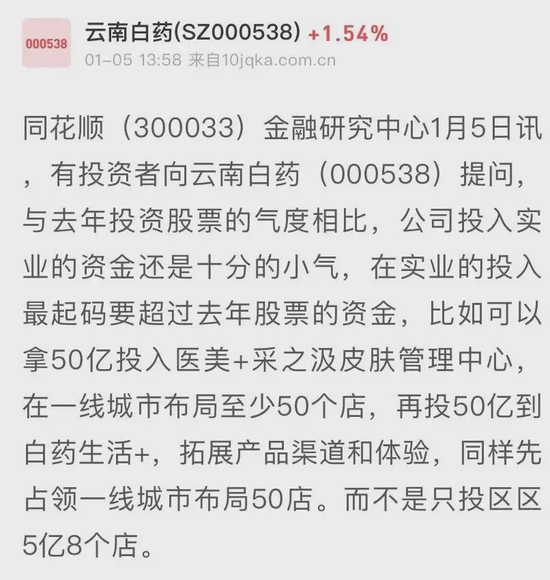

宣布這一事項后,從二級市場來看,次日云南白藥的股價是有一波上漲的,當(dāng)天漲幅為7.89%。有意思的是,還有投資者覺得云南白藥在發(fā)展醫(yī)美業(yè)務(wù)上有點小氣了。對此,云南白藥給出的回復(fù)是要穩(wěn)步推進(jìn)。

醫(yī)藥領(lǐng)域?qū)I(yè)務(wù)延伸到醫(yī)美賽道的企業(yè)不少,其中不乏華東醫(yī)藥、昊海生科、特一藥業(yè)等。以華東醫(yī)藥為例,早在2013年,它就拿下了伊婉玻尿酸中國區(qū)代理權(quán),此后,華東醫(yī)藥又先后收購、入股了一些醫(yī)美公司。

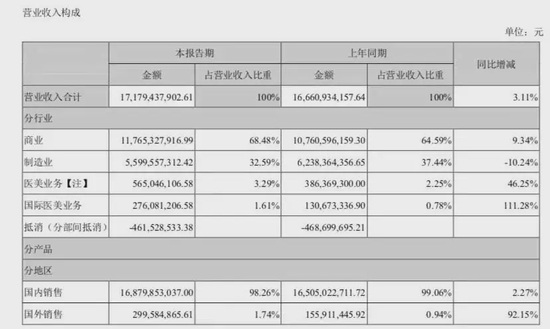

但醫(yī)美雖好,競爭也很激烈,入局的企業(yè)都還沒有護(hù)城河。從實實在在的業(yè)績端來看,醫(yī)美對企業(yè)的業(yè)績貢獻(xiàn)也有限。2021年上半年,華東醫(yī)藥的醫(yī)美業(yè)務(wù)營收同比增長了46.25%,醫(yī)美營收達(dá)到了5.65億,不過對比上半年總營收172億的規(guī)模,醫(yī)美的占比仍然比較小。

云南白藥能做成什么樣?先打一個問好。2021年,國家接連發(fā)文嚴(yán)控醫(yī)美市場,另從遞交招股書的醫(yī)美機(jī)構(gòu)來看,下游機(jī)構(gòu)的盈利情況并不樂觀。所以,雖然2021年與醫(yī)美沾邊的股票大漲,但醫(yī)美機(jī)構(gòu)并不好做。

根據(jù)云南白藥方面的計劃,云臻公司將作為云南白藥皮膚綜合解決方案醫(yī)學(xué)中心的設(shè)置單位,以先開設(shè)門診部為切入口,積極推進(jìn)醫(yī)美產(chǎn)業(yè)鏈的生態(tài)布局。

在美容業(yè)務(wù)方面,云南白藥倒是已有布局。2021年1月,云南白藥正式啟用云南白藥上海有限公司,要在古北辦公區(qū)打造研發(fā)中心和精準(zhǔn)定制肌膚管理平臺等。2021年11月,云南白藥與IBM和歐姆龍合作,發(fā)布云南白藥首款A(yù)I肌膚個性化定制系統(tǒng)“MIS-UNIQ”。

不過,生活美容不同于醫(yī)療美容。醫(yī)療美容是指運用手術(shù)、藥物、醫(yī)療器械以及其他具有創(chuàng)傷性或者侵入性的醫(yī)學(xué)技術(shù)方法對人的容貌和人體各部位形態(tài)進(jìn)行的修復(fù)與再塑。兩者還是有較大差別。

在監(jiān)管趨緊的背景下,對云南白藥來說,進(jìn)軍醫(yī)美市場不光要面臨政策風(fēng)險,還有人才挑戰(zhàn)、獲客能力等需要考量。

炒股壓力有點大

從去年來,云南白藥收割了太多關(guān)注,除了表態(tài)要在醫(yī)美業(yè)務(wù)上大展拳腳外,原因之一還包括去年在二級市場投資上吃了大虧。

去年的三季報顯示,該季度,在營收接近百億的情況下,云南白藥凈利潤僅為6.48億元,不禁讓業(yè)界一片嘩然。相應(yīng)的公告顯示,截至2021年三季度末,云南白藥的公允價值變動收益為-15.55億元,主要是交易性金融資產(chǎn)持有期間的公允值變化。而2020年,云南白藥該項目的數(shù)額為5.24億元。

往前一些來看,從2019年開始,云南白藥就已經(jīng)開始在證券投資方面加大力度,投資的股票包括小米集團(tuán)、騰訊控股、恒瑞醫(yī)藥、中國抗體等。2020年,云南白藥實現(xiàn)投資凈收益及公允價值變動凈收益合計為26.32億元,接近當(dāng)年凈利潤的一半。

所以,在這樣的背景下,不乏有觀點指出,云南白藥不再僅僅是一家醫(yī)藥公司,還是一家投資公司。但在2021年,云南白藥重倉的股票紛紛下跌,也導(dǎo)致交易性金融資產(chǎn)價值大幅下滑。

蔚來君不得不說,投資是一把“雙刃劍”,左右云南白藥業(yè)績同時,也影響了其股價。從去年2月的近160元/股高位,云南白藥在去年底一度跌下破100元大關(guān),大幅度縮水。

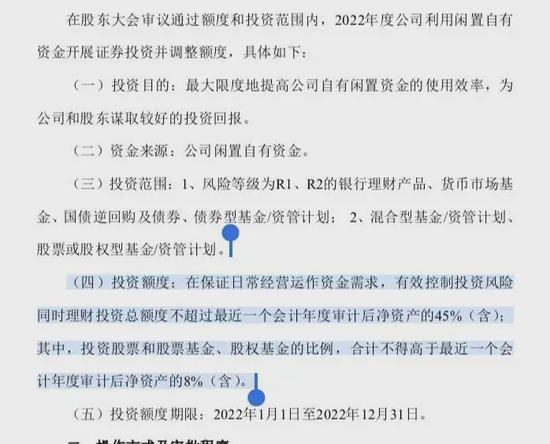

所以,吃了虧就會長記性。去年12月底,云南白藥發(fā)布公告調(diào)整了證券投資額度。云南白藥最近一個會計年度審計后凈資產(chǎn)為380.53億元,即炒股的資金規(guī)模不得超過30億元。一年前的公告中,云南白藥定下投資股票和股票基金、股權(quán)基金的比例,合計不得高于最近一個會計年度審計后凈資產(chǎn)的15%(含),即約57億元。相當(dāng)于云南白藥明年的“炒股”規(guī)模上限較今年打了五折。

走多元化單還是依賴大健康

炒股不行了投資醫(yī)美也是一種邏輯,但其實,在多元化業(yè)務(wù)的探索上,云南白藥已經(jīng)是一名老兵了,問題是多元化這份考卷能給它打幾分?

擁有“絕密配方”的云南白藥,早些年的業(yè)務(wù)基本是圍繞醫(yī)藥領(lǐng)域。早在1993年12月,云南白藥就已在深交所掛牌上市。

2006年,云南白藥集團(tuán)成立了健康產(chǎn)品事業(yè)部,負(fù)責(zé)牙膏銷售,并以此品牌推進(jìn)在商超、藥店以及流通等渠道的運作。從成立至今,云南白藥健康產(chǎn)品保持增長的態(tài)勢。數(shù)據(jù)顯示,負(fù)責(zé)口腔清潔用品生產(chǎn)和銷售的云南白藥集團(tuán)健康產(chǎn)品有限公司營收在2020年達(dá)到53億元。

近年來,云南白藥陸續(xù)推出三七口服液、護(hù)眼貼、熱敷蒸汽眼罩、動態(tài)干擾電治療儀、治愈之茶炫彩CC牙膏、口腔修護(hù)含漱液、水牙線等新產(chǎn)品,大幅延伸了大健康產(chǎn)業(yè)的產(chǎn)品布局。不過,這些新品仍未打開公司的新天地,還沒有成為像云南白藥牙膏一樣的大爆品。

此外,自2016年混改以來,云南白藥不斷追逐熱點,積極開拓健康品板塊、茶品業(yè)務(wù)板塊,乃至進(jìn)入工業(yè)大麻產(chǎn)業(yè)。2021年3月,云南白藥將工業(yè)大麻子公司云南云藥劃轉(zhuǎn)至海南子公司,宣稱要充分利用海南政策、國際貿(mào)易等資源,布局工業(yè)大麻全產(chǎn)業(yè)鏈。不過,這些多元化的嘗試并無太多水花。

回過頭去看,2020年,云南白藥牙膏的國內(nèi)市場占有率為22.20%,繼續(xù)穩(wěn)居第一。2020年,以云南白藥牙膏為核心的大健康板塊實現(xiàn)營業(yè)收入53.87億元,凈利潤18.94億元,凈利潤占公司凈利潤的34.34%,占公司扣非凈利潤的65.33%。與之對應(yīng)的醫(yī)藥批發(fā)零售業(yè)務(wù)實現(xiàn)營業(yè)收入214.64億元,凈利潤為6.35億元。

2021年半年報顯示,云南白藥健康板塊營收為33.88億元,同比增長22.53%;凈利潤為15.10億元,同比增加54.34%,占云南白藥扣非凈利潤的80.11%。而在2021年上半年,云南白藥整體的凈利潤同比下降26.57%至18.02億元,其中交易性金融資產(chǎn)持有期間公允價值變動損益為-8.62億元。最后,還是大健康板塊撐起了云南白藥的利潤。

市值僅片仔癀一半

多年來,云南白藥一直是A股中藥板塊龍頭,由于體量較大,其一直穩(wěn)坐中藥一哥的位置,片仔癀只能坐第二把交椅,但這個局面在2020年8月已經(jīng)被打破。

2020年8月,云南白藥的市值被片仔癀趕超。2021年以來,片仔癀線上售價一度由590元/粒漲至1500元/粒,成為名副其實的“藥茅”,市值更是一路飆升,并拉開了與云南白藥的差距。

資本市場更看好片仔癀,截至發(fā)稿前一個交易日,云南白藥市值1313億,同樣是擁有國家保密配方的片仔癀市值為2378億。

蔚來君看到,有人將云南白藥作為“中藥龍頭”但不被資本市場看好的部分原因歸結(jié)在了研發(fā)跟不上方面。

無疑,對于醫(yī)藥企業(yè)而言,研發(fā)實力是企業(yè)核心競爭力的體現(xiàn)。多年來,云南白藥的研發(fā)投入也不確實并不大。2018年至2020年其研發(fā)費用分別為1.12億、1.74億和1.81億,占當(dāng)期營業(yè)收入比例為0.41%、0.59%和0.55%。同期,片仔癀的研發(fā)費用分別為1.01億元、1.19億元、0.98億元,從研發(fā)費用占營收比來說好于云南白藥,分別為2.12%、2.09%、1.50%,但也較低。

從政策面上看,中藥審評審批制度改革初顯成效。來自行業(yè)媒體的數(shù)據(jù)顯示,2021年已有11個中藥新藥獲批,成為近5年來獲批中藥新藥最多的一年。今年11個,明年可以有更多的預(yù)期,資本市場看的就是這個。

今年,坐擁大體量營收額的云南白藥,在包括醫(yī)美等多元化業(yè)務(wù)之外的中藥板塊,能不能帶來一些驚喜?

責(zé)任編輯:陳悠然

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)