炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:國際金融報

原標題:日虧3.5個億!快手上半年巨虧648億元,“元兇”是它……

8月25日,快手揭曉了2021年上半年及第二季度業績。

財報顯示,2021年第二季度,快手實現營業收入為191.38億元,同比增長48.8%,同期凈虧損為70.4億元,相較去年同期的376億元收窄81.3%。

整體來看,2021年上半年,快手實現營業收入362億元,同比上漲42.8%,凈虧損則高達648億元,同比收窄4.9%。據此計算,今年上半年,快手日均虧損額超過3.5億元。

近年來,短視頻賽道發展迅猛,作為領域龍頭之一,自今年2月上市以來,快手一直備受關注,因此,上半年虧損超600億消息出來后,迅速引發市場關注。

日虧3.5個億

今年第二季度,快手線上營銷服務收入同比增長156.2%至99.6億元。上半年,該項業務的整體收入為185.2億元,較去年同期的71.6億元大幅增長158.7%。從收入占比來看,線上營銷服務收入已經取代直播成為快手的第一大主營業務,占比由去年上半年的28%大幅提升至51%。

相比之下,快手的直播業務則出現下滑。具體來看,第二季度實現收入71.9億元,同比下降13.8%,上半年整體收入為144.4億元,同比下滑16.8%。

此外,包括電商在內的其他服務收入今年上半年創收31.9億元,大幅增長293.8%。據財報披露,今年上半年,平臺電商交易總額達到2639.6億元,約為去年同期的2.5倍。其中,快手小店作為快手電商業務的閉環模式,對電商交易總額的貢獻率從2020年同期的66.4%增長至2021年第二季度的90.7%。

用戶數據方面,快手平均日活躍用戶同比增長11.9%至2.932億人,日均使用時長達到106.9分鐘,同比增長25.2%。截至2021年第二季度末,快手互關用戶對數達126億對,同比增長60%。另外,海外市場月活躍用戶已超過1.8億人。

那么,究竟是什么導致了快手出現巨虧?

財報顯示,由于2021年2月完成首次公開發售,因此2021年第二季度的可轉換可贖回優先股公允價值變動為0,而一季度錄得虧損近513億元,這直接導致上半年賬面虧損共計648億元。

據了解,可轉換可贖回優先股(下稱“優先股”)是一種介于普通股和債券之間的混合型證券。優先股在資產負債表上,歸類為負債,且以公允價值計量。換言之,由于公司業績和估值的上升,優先股的價值增長,反而在財務上體現為負債增加。

不過,若不考慮優先股的公允價值變動及以股份為基礎的薪酬開支,今年上半年,快手的經調整凈虧損仍達到96.9億元,同比擴大54.2%。

對于快手的持續虧損,IT產業時評人張書樂在接受《國際金融報》記者采訪時表示,“短視頻各平臺內容上的同質化、用戶維度的泛大眾化越發明顯,快手和抖音的內容差異、用戶差異也幾近為零,這逼迫快手只能用燒錢的方式確保自身和抖音之間的差距不被擴大,并探索新的護城河,如農產品帶貨等,這給快手帶來了極大的資金壓力,也進而造成了一定的虧損。”

市值半年縮水1.4萬億港元

作為短視頻賽道的龍頭之一,快手自官宣上市之日起便備受關注。彼時,快手還創下了港股史上申購人數最多的IPO紀錄,不少投資者手握現金,爭先恐后地上車。

上市之初,快手的股價連續飆升,市值一度突破1.7萬億港元,成為中國第五大互聯網上市公司,造就了資本市場的又一個造富神話。

然而,好景不長,在股價達到417.8港元的峰值之后,快手便進入下跌通道。截至8月25日收盤,快手報77.5港元,較頂點時期相比降幅達80%以上,總市值縮水1.4萬億港元。

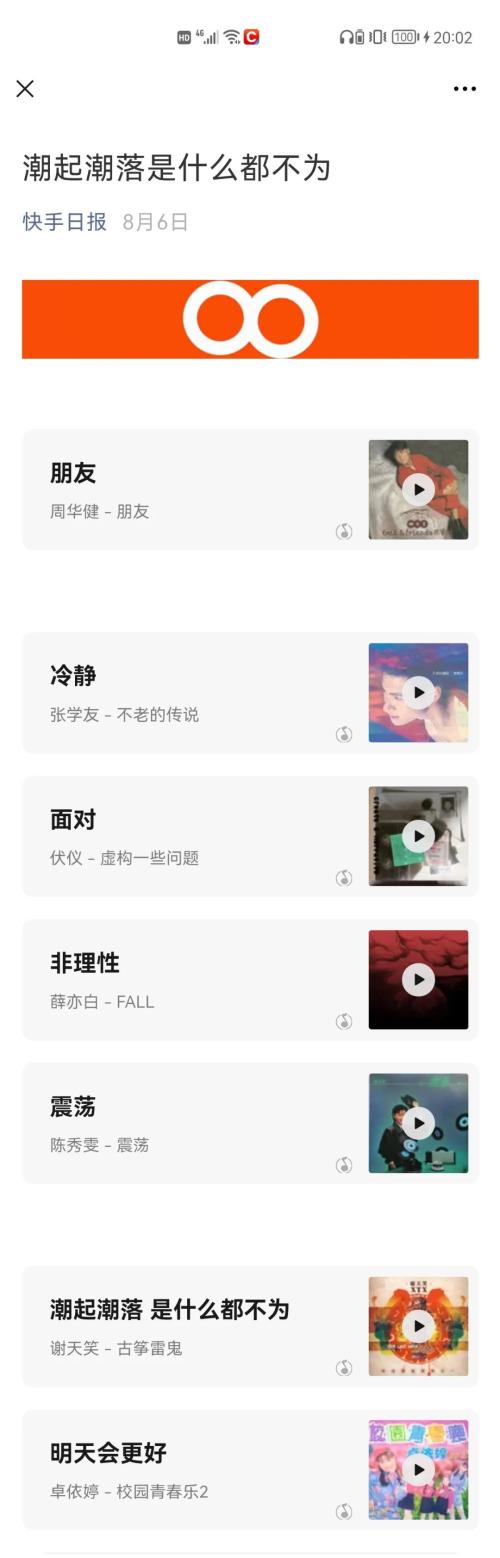

值得一提的是,似是為了回應股價震蕩的質疑聲,8月6日,快手日報官方微信公眾號推送了一條題為“潮起潮落是什么都不為”的推文。文中,快手以歌單的形式寫道:“朋友,冷靜面對非理性震蕩,潮起潮落是什么都不為,明天會更好。”文末,快手還強調了“長期主義”,并配以近千個“長”字。

在業內人士看來,此前的市場過于瘋狂,快手市值的走低是回歸常態的表現。

張書樂告訴記者,現在短視頻領域基本處在剩者為王的狀態,頭部基本被抖音、快手和微信視頻號鎖定,其盈利模式也基本顯現,且轉換率在用戶密度和用戶維度都極大的情況下較傳統內容分發平臺要高。

“但快手過去走土味的差異化模式卻難以為繼。”張書樂直言,如果不能走出同質化狀態,快手將變成一個高仿版抖音,并在贏家通吃的互聯網游戲規則中逐步被抖音拉開差距,因此其市值走低也說明資本市場對其“失望”,也是一個合理的市場認知和對其現狀的較準確估算。

責任編輯:陳悠然

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)