炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

來(lái)源:海通研究之策略

核心結(jié)論:①歷史上我國(guó)宏觀流動(dòng)性改善與A股底部拐點(diǎn)大多同步,但也存在階段性背離,關(guān)鍵在于風(fēng)險(xiǎn)偏好(基本面預(yù)期)能否回升。②股市微觀資金變化與股市行情走勢(shì)相關(guān)性更高,9/24以來(lái)行情波動(dòng)背后是散戶等增量資金大幅入市后邊際降溫。③展望2025年,政策發(fā)力望推動(dòng)基本面預(yù)期升溫,A股資金入市情況或較24年進(jìn)一步改善,全年凈增量資金或達(dá)2萬(wàn)億元。

25年能否迎來(lái)“流動(dòng)性牛市”?

——25年策略展望系列5

本篇報(bào)告是我們2025年策略展望系列報(bào)告的第5篇,此前在2025年A股年度展望《鯤鵬擊浪從茲始——2025年A股展望-20241116》中我們指出2025年A股資金面望進(jìn)一步改善,增量政策落地推動(dòng)宏微觀基本面改善,A股延續(xù)上行趨勢(shì)。本文將從資金面分析的角度出發(fā),對(duì)2025年的A股流動(dòng)性環(huán)境作進(jìn)一步闡述。

1. 宏觀流動(dòng)性對(duì)A股影響偏間接

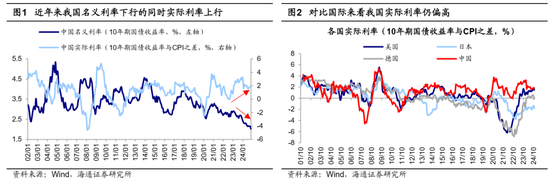

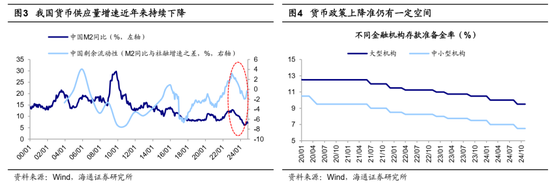

展望明年,我國(guó)宏觀流動(dòng)性有望進(jìn)一步寬松。從貨幣政策的基調(diào)來(lái)看,2024年中央經(jīng)濟(jì)工作會(huì)議明確提出2025年“要實(shí)施適度寬松的貨幣政策”、“適時(shí)降準(zhǔn)降息,保持流動(dòng)性充裕”,標(biāo)志貨幣政策基調(diào)有望進(jìn)一步轉(zhuǎn)向?qū)捤伞.?dāng)前我國(guó)貨幣政策仍有一定的發(fā)力空間,例如2024年12月中國(guó)人民銀行研究局局長(zhǎng)王信表示,“在流動(dòng)性層面,目前我國(guó)平均存款準(zhǔn)備金率是6.6%,進(jìn)一步降準(zhǔn)還有空間”。此外,盡管近兩年來(lái)我國(guó)名義利率下行明顯較快,截至24年11月,10年期國(guó)債利率自23年初下行約90bp至2.0%,但實(shí)際利率(10年期國(guó)債利率與CPI之差)上行約100bp至1.8%,對(duì)比美國(guó)(24年11月實(shí)際利率為1.5%,下同)、日本(-1.8%)、德國(guó)(-0.1%)來(lái)看,當(dāng)前我國(guó)實(shí)際利率仍有一定下降的空間。此外,我國(guó)貨幣供應(yīng)量增速近年來(lái)持續(xù)下行,M2同比和剩余流動(dòng)性增速(M2同比與社融增速之差)均自23年初高位回落明顯。

此外,結(jié)合2025年我國(guó)擴(kuò)張性財(cái)政政策,貨幣政策節(jié)奏有望相應(yīng)配合。近期中央經(jīng)濟(jì)工作會(huì)議還強(qiáng)調(diào)“要實(shí)施更加積極的財(cái)政政策”,明確“提高財(cái)政赤字率”、“增加發(fā)行超長(zhǎng)期特別國(guó)債”等著力點(diǎn),可見財(cái)政政策定調(diào)積極程度明顯強(qiáng)于過(guò)往。24年10月9日根據(jù)人民銀行消息,中國(guó)人民銀行、財(cái)政部已經(jīng)建立聯(lián)合工作組,可見我國(guó)貨幣政策與財(cái)政政策間的協(xié)調(diào)配合正愈加緊密。展望2025年,隨著政府債供給壓力加大,央行或通過(guò)貨幣政策工具調(diào)節(jié)市場(chǎng)流動(dòng)性。因此綜合來(lái)看,25年我國(guó)宏觀流動(dòng)性有望進(jìn)一步擴(kuò)張。

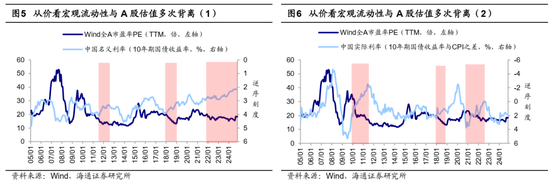

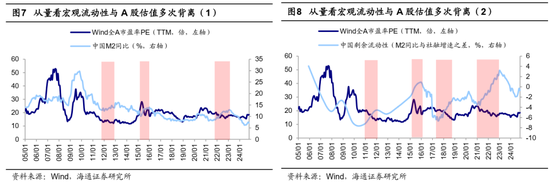

歷史上宏觀流動(dòng)性改善和股市向上的拐點(diǎn)較為接近,但影響偏間接。對(duì)應(yīng)到A股來(lái)看,更加寬松的宏觀流動(dòng)性環(huán)境是否必然對(duì)應(yīng)著更加積極的市場(chǎng)行情?回顧A股歷史,流動(dòng)性改善和市場(chǎng)估值的拐點(diǎn)往往同步性較高,這背后主要源于通常而言流動(dòng)性是經(jīng)濟(jì)基本面的領(lǐng)先指標(biāo),而股市估值反映投資者的經(jīng)濟(jì)預(yù)期,同樣也是經(jīng)濟(jì)基本面的領(lǐng)先指標(biāo),因此兩者拐點(diǎn)時(shí)常較接近。然而,A股歷史上也曾出現(xiàn)宏觀流動(dòng)性與估值走勢(shì)背離的情況。從宏觀流動(dòng)性的價(jià)格指標(biāo)來(lái)看,歷史上在我國(guó)名義利率下行期間內(nèi),A股估值多次出現(xiàn)回落,例如2011-12年、18年、22-24年等;同時(shí)在10-11年、18年、21-22年等實(shí)際利率下行期間A股估值仍在下行。同樣地,從數(shù)量指標(biāo)來(lái)看,歷史上貨幣供應(yīng)增速上行期間A股估值同樣有回落的現(xiàn)象出現(xiàn),例如采用M2同比口徑來(lái)衡量增速的2012年、15年、22年等,采用剩余流動(dòng)性指標(biāo)(M2同比增速與社融增速之差)來(lái)衡量增速的2011-12年、15年、17-18年、21-22年等,可見歷史上宏觀流動(dòng)性與A股的對(duì)應(yīng)關(guān)系并非絕對(duì)。

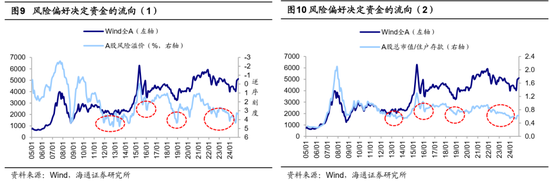

宏觀流動(dòng)性與股市走勢(shì)背離背后或源于市場(chǎng)風(fēng)險(xiǎn)偏好未明顯修復(fù)。如前文所述,歷史上我國(guó)曾多次出現(xiàn)宏觀流動(dòng)性改善期間A股估值反而下行的情形,我們認(rèn)為這背后或主要源于宏觀流動(dòng)性拐點(diǎn)與經(jīng)濟(jì)基本面拐點(diǎn)之間存在一定時(shí)滯,若流動(dòng)性改善后基本面修復(fù)的時(shí)間較長(zhǎng)、對(duì)應(yīng)時(shí)期市場(chǎng)整體風(fēng)險(xiǎn)偏好仍然較低,則較容易出現(xiàn)宏觀流動(dòng)性與股市估值背離的情況。結(jié)合前文分析,我們認(rèn)為宏觀流動(dòng)性衡量整個(gè)宏觀體系流動(dòng)性的充裕程度,而其中有多少規(guī)模能流入權(quán)益市場(chǎng),關(guān)鍵還是看風(fēng)險(xiǎn)偏好水平。若進(jìn)一步結(jié)合風(fēng)險(xiǎn)偏好來(lái)看,我們采用風(fēng)險(xiǎn)溢價(jià)(1/全部A股PE-10年期國(guó)債收益率)來(lái)衡量金融市場(chǎng)的風(fēng)險(xiǎn)偏好、用A股總市值與中國(guó)住戶人民幣存款規(guī)模的比值來(lái)衡量我國(guó)居民整體風(fēng)險(xiǎn)偏好,當(dāng)宏觀流動(dòng)性充裕而金融市場(chǎng)或我國(guó)居民風(fēng)險(xiǎn)偏好較低的情形下,宏觀流動(dòng)性與A股估值便會(huì)出現(xiàn)相背離的情況,例如2012年、15年下半年-16年初、18年以及2022-23年等。

2. 微觀流動(dòng)性直接影響A股市場(chǎng)

相比于宏觀流動(dòng)性,微觀流動(dòng)性是影響A股的更主要因素。如前文所述,我們認(rèn)為宏觀流動(dòng)性寬松并不能成為驅(qū)動(dòng)A股牛市產(chǎn)生的單一條件。實(shí)際上,股市層面的微觀流動(dòng)性直接衡量進(jìn)入股票市場(chǎng)資金的充裕程度,因此與市場(chǎng)走勢(shì)更相關(guān)。具體而言我們從流入與流出兩個(gè)方向?qū)Ω黝愇⒂^資金進(jìn)行自下而上匯總測(cè)算,進(jìn)一步來(lái)看:

① 流入股市的資金主要有5個(gè)來(lái)源:散戶資金(用客戶交易結(jié)算資金余額來(lái)測(cè)算)、杠桿資金(僅統(tǒng)計(jì)場(chǎng)內(nèi)的融資余額)、國(guó)內(nèi)機(jī)構(gòu)資金(包括基金、保險(xiǎn)、社保等,其中對(duì)公募基金資金用基金份額、凈值和A股倉(cāng)位來(lái)估算,而私募基金、資管和保險(xiǎn)類資金則用估算的持股市值變化代表資金流入流出)、海外資金(其中陸股通的數(shù)據(jù)自24/08/16之后采用我們估算的流入金額)、分紅及回購(gòu)(只測(cè)算剔除大股東后二級(jí)投資者的口徑)。

② 流出股市的資金主要有3個(gè)去向:股權(quán)融資(其中增發(fā)只考慮現(xiàn)金認(rèn)購(gòu)的規(guī)模并扣除大股東認(rèn)購(gòu)的比例)、產(chǎn)業(yè)資本凈減持(通過(guò)公司股東二級(jí)市場(chǎng)交易明細(xì)自行計(jì)算)、交易稅費(fèi)(融資費(fèi)用、印花稅和其他交易費(fèi)用)。

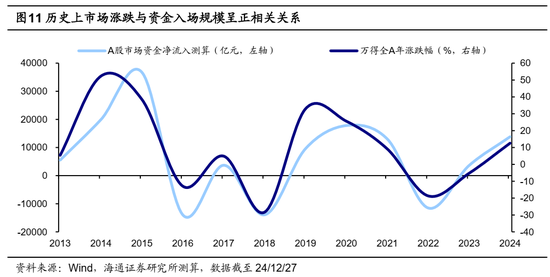

借鑒歷史,A股漲跌幅與增量資金的入場(chǎng)規(guī)模呈現(xiàn)明顯的正相關(guān)關(guān)系。我們?cè)凇豆墒匈Y金供求偏平衡——2022年A股展望系列6-20211231》中分析過(guò),短期內(nèi)股市資金進(jìn)出與市場(chǎng)牛熊周期更相關(guān),牛、熊市資金大幅流入、流出,震蕩市資金進(jìn)出平衡,例如13-15年市場(chǎng)整體走牛,Wind全A區(qū)間上漲122.6%,微觀資金累計(jì)入市約6.2萬(wàn)億元;16-17年市場(chǎng)整體偏震蕩,對(duì)應(yīng)微觀資金緊平衡;18年市場(chǎng)弱勢(shì)下跌,Wind全A全年下跌28.3%,微觀資金累計(jì)流出市場(chǎng)約1.4萬(wàn)億元,可見微觀資金面的流向與市場(chǎng)環(huán)境的切換緊密相關(guān)。

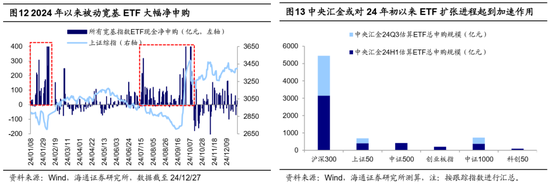

回顧24年:9/24前市場(chǎng)情緒偏弱,長(zhǎng)期資金是主要增量,在此期間行情偏波折。我們進(jìn)一步回顧2024年的微觀資金面流向和市場(chǎng)行情的對(duì)應(yīng)關(guān)系,9月24日之前以中央?yún)R金為代表的中長(zhǎng)期資金持續(xù)布局被動(dòng)寬基ETF,成為A股各類資金中最主要的增量資金。具體拆分ETF擴(kuò)張的增量資金來(lái)源,今年以來(lái)ETF的擴(kuò)張背后主要由中央?yún)R金推動(dòng),24年前三季度中央?yún)R金累計(jì)凈申購(gòu)A股ETF規(guī)模估算接近8000億元。

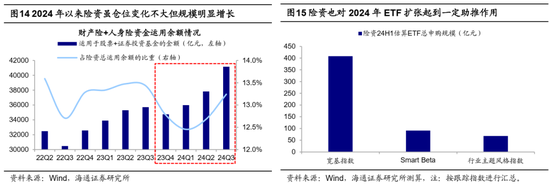

此外,盡管商業(yè)保險(xiǎn)類資金年初以來(lái)權(quán)益?zhèn)}位整體上升幅度有限,但險(xiǎn)資資金運(yùn)用余額存在明顯增長(zhǎng)、24Q3較去年末增長(zhǎng)約18%,因此保險(xiǎn)資金方面直接入市的增量同樣可觀、估算前三季度入市規(guī)模超3000億元,同時(shí)我們估算24年上半年保險(xiǎn)資金累計(jì)凈申購(gòu)ETF規(guī)模超550億元。相較而言,其余投資主體情緒相對(duì)較弱,外資、杠桿資金等呈現(xiàn)凈流出態(tài)勢(shì),主動(dòng)公募基金則發(fā)行低迷、整體面臨凈贖回,詳見《9/24以來(lái)哪些資金在主導(dǎo)風(fēng)格切換?-20241007》,因此2024年在9月24日前的A股行情整體面臨波折,期間萬(wàn)得全A指數(shù)累計(jì)下跌14%。

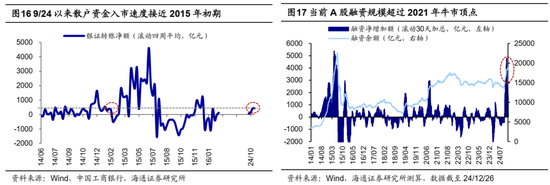

9/24以來(lái):增量主力或是散戶,其余資金有所反復(fù),因此市場(chǎng)行情呈現(xiàn)較大波動(dòng)。9/24市場(chǎng)放量上漲以來(lái),以散戶游資及杠桿資金等活躍資金為代表的增量資金大量入市。一方面,從散戶資金來(lái)看,9/24-10/11散戶銀證轉(zhuǎn)賬估算1700億元,入市速度類似2015年初。同時(shí)從龍虎榜異動(dòng)股的口徑拆分,10月中下旬以來(lái)游資和散戶的相關(guān)成交額約為機(jī)構(gòu)的4倍,均顯著高于過(guò)往的明顯上漲行情。另一方面,從杠桿資金來(lái)看,9/24以來(lái)融資交易資金凈流入超5000億元,當(dāng)前規(guī)模已超過(guò)2021年牛市頂點(diǎn),但10月中下旬以來(lái),融資交易情緒開始放緩,11月中旬后滾動(dòng)30天的融資資金入市規(guī)模持續(xù)減少。

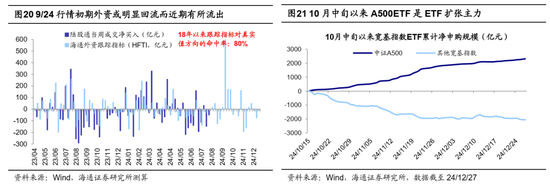

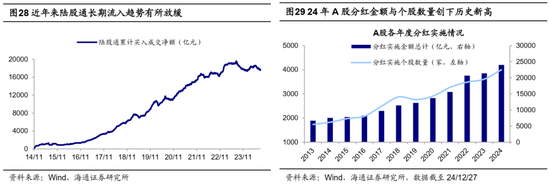

機(jī)構(gòu)端資金波動(dòng)較大,9/24行情初期流入較多,10月中下旬以來(lái)已轉(zhuǎn)向流出。從外資來(lái)看,根據(jù)我們對(duì)陸股通資金的高頻跟蹤測(cè)算,9/27單周北向資金估算凈流入超800億元,創(chuàng)下北向資金歷史單周凈流入額新高,但后續(xù)已逐步轉(zhuǎn)向凈流出的趨勢(shì),截至12/27,10/18以來(lái)北向資金估算累計(jì)凈流出332億元。從私募基金來(lái)看,24年11月私募股票多頭基金倉(cāng)位為55.0%,與24年9月的倉(cāng)位55.6%相比已小幅下降,考慮到10-11月私募持倉(cāng)較多的小盤股漲幅較大,私募層面或存在明顯主動(dòng)調(diào)降倉(cāng)位的現(xiàn)象。從被動(dòng)股票基金來(lái)看,10月中旬以來(lái)寬基ETF規(guī)模的擴(kuò)張速度明顯放緩,主要增量來(lái)源于中證A500指數(shù)ETF產(chǎn)品,截至12/27,10/15以來(lái)中證A500ETF累計(jì)凈申購(gòu)超2300億元,而其余ETF的累計(jì)凈贖回規(guī)模則超過(guò)2000億元。

3. 明年微觀資金望凈流入兩萬(wàn)億元

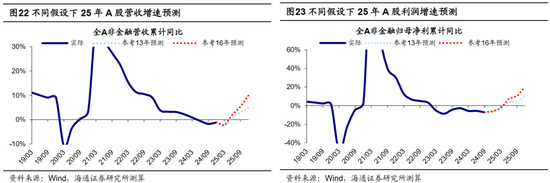

展望2025年,A股微觀流動(dòng)性或有望得到改善,預(yù)計(jì)增量資金達(dá)2萬(wàn)億元。如前文所述,展望明年我國(guó)宏觀流動(dòng)性或有望進(jìn)一步寬松,但能否助推A股市場(chǎng)明顯向上則取決于微觀資金入市情況,重點(diǎn)在于觀察市場(chǎng)對(duì)基本面預(yù)期能否趨勢(shì)性改善。我們?cè)凇秾捸?cái)政如何拉動(dòng)企業(yè)盈利?——25年策略展望系列1-20241127》中分析過(guò),當(dāng)前A股處于產(chǎn)能和庫(kù)存周期底部,在財(cái)政力度強(qiáng)弱兩種情形下,25年全A非金融歸母凈利同比或分別在20%和10%,25年A股基本面預(yù)期或有望得到改善。因此展望2025年,隨著宏觀流動(dòng)性改善,疊加基本面預(yù)期修復(fù)推動(dòng)風(fēng)險(xiǎn)偏好回升,A股微觀資金入市情況或相較2024年進(jìn)一步改善,預(yù)計(jì)全年增量資金望達(dá)2萬(wàn)億元。

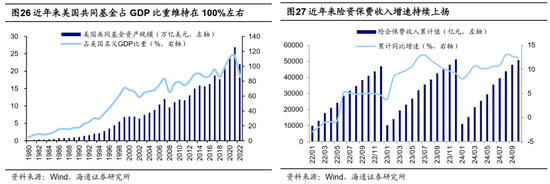

重點(diǎn)資金流入項(xiàng)目測(cè)算:2025年被動(dòng)資金、險(xiǎn)資或仍是入市主力。先看居民入市相關(guān)資金,從銀證轉(zhuǎn)賬、融資等資金端來(lái)看,此類資金的流入額與市場(chǎng)行情走勢(shì)和交投情緒高度相關(guān),伴隨25年市場(chǎng)中樞整體抬升,未來(lái)或仍有一定增量,預(yù)計(jì)25年銀證轉(zhuǎn)賬規(guī)模3000億元,杠桿資金規(guī)模2000億元。從公募基金端來(lái)看,對(duì)比美國(guó)公募發(fā)展情況,2023年我國(guó)公募基金整體規(guī)模27.6萬(wàn)億元,相較名義GDP的比例僅22%,相較美國(guó)近年來(lái)接近100%的水平仍有較大的發(fā)展空間,我們預(yù)計(jì)25年公募增量資金有望達(dá)到7000億元。此外,9/26中央金融辦、證監(jiān)會(huì)聯(lián)合發(fā)文引導(dǎo)中長(zhǎng)期資金入市,打通社保、保險(xiǎn)、理財(cái)?shù)荣Y金入市堵點(diǎn),進(jìn)一步提振資本市場(chǎng),未來(lái)中長(zhǎng)線資金仍有望借道ETF加速流入A股市場(chǎng),明年A股ETF資金仍有望在公募資金中占據(jù)重要位置。

再看其他機(jī)構(gòu)投資者,從險(xiǎn)資來(lái)看,近年來(lái)得益于險(xiǎn)企保費(fèi)收入的穩(wěn)定增長(zhǎng),24年1-10月保費(fèi)收入累計(jì)增長(zhǎng)12.4%,險(xiǎn)資成為A股的主要增量資金來(lái)源之一。往未來(lái)看,由于2023年起財(cái)政部要求上市險(xiǎn)企執(zhí)行新金融工具準(zhǔn)則,F(xiàn)VOCI科目下股票資產(chǎn)的公允價(jià)值變動(dòng)不計(jì)入損益而計(jì)入其他綜合收益或能較好地降低險(xiǎn)企利潤(rùn)表波動(dòng),25年險(xiǎn)資的權(quán)益資產(chǎn)配置仍有較大增量空間,預(yù)計(jì)全年流入4500億元。從外資來(lái)看,拉長(zhǎng)視角下北上資金呈現(xiàn)穩(wěn)定增持A股的趨勢(shì),但近年來(lái)外資流入A股的長(zhǎng)期趨勢(shì)有所放緩,背后或系經(jīng)濟(jì)曲折修復(fù)下,具備基本面優(yōu)勢(shì)的核心資產(chǎn)表現(xiàn)承壓,伴隨我國(guó)基本面預(yù)期改善,外資25年或有望延續(xù)凈流入,預(yù)計(jì)增量1500億元。

最后,近年來(lái)在政策支持下A股分紅實(shí)施規(guī)模和個(gè)股數(shù)量持續(xù)上升,尤其是24年4月新“國(guó)九條”進(jìn)一步強(qiáng)化上市公司現(xiàn)金分紅監(jiān)管,同時(shí)加大對(duì)分紅優(yōu)質(zhì)公司的激勵(lì)力度等政策舉措引導(dǎo),24年分紅實(shí)施規(guī)模總計(jì)約2.4萬(wàn)億元,實(shí)施個(gè)股數(shù)量約4000家,均創(chuàng)下歷史新高。往未來(lái)看,24年12月中國(guó)結(jié)算發(fā)文宣布自2025年起將減半收取滬深A(yù)股上市公司分紅手續(xù)費(fèi),未來(lái)A股分紅或仍有增量空間,預(yù)計(jì)25年分紅入市金額(僅計(jì)算二級(jí)投資者口徑)達(dá)7500億元。

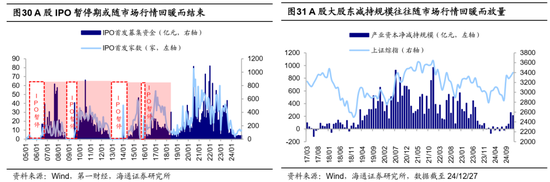

重點(diǎn)資金流出項(xiàng)目測(cè)算:2025年A股融資規(guī)模或邊際回升、交易費(fèi)用或增加。23年9月以來(lái)隨著監(jiān)管對(duì)融資活動(dòng)的逐漸收緊,A股IPO及再融資規(guī)模持續(xù)縮量。但借鑒歷史經(jīng)驗(yàn)來(lái)看,歷次A股IPO暫停期往往會(huì)隨著市場(chǎng)環(huán)境回暖而結(jié)束。同時(shí),歷史上產(chǎn)業(yè)資本減持規(guī)模與A股行情密切相關(guān)。因此展望2025年,伴隨基本面預(yù)期改善推動(dòng)風(fēng)險(xiǎn)偏好抬升,疊加資本市場(chǎng)制度建設(shè)不斷完善,A股投融資環(huán)境或有望持續(xù)修復(fù),融資環(huán)境或邊際轉(zhuǎn)向活躍,預(yù)計(jì)2025年IPO規(guī)模1000億元、再融資規(guī)模2000億元、產(chǎn)業(yè)資本減持3000億元。此外,股市相關(guān)的稅收及費(fèi)用方面,交易稅費(fèi)預(yù)期規(guī)模基于25年市場(chǎng)成交額預(yù)測(cè)值進(jìn)行換算,融資費(fèi)用從杠桿資金產(chǎn)生,杠桿資金的預(yù)測(cè)參考前文,我們預(yù)計(jì)25年全年市場(chǎng)交易熱情將有所回升、成交額望邊際放大,25年交易印花稅+融資費(fèi)用規(guī)模約4500億元。

風(fēng)險(xiǎn)提示:資金面數(shù)據(jù)多為大致估算,與真實(shí)情況或有出入;部分?jǐn)?shù)據(jù)的預(yù)測(cè)基于大勢(shì)研判觀點(diǎn),或因未來(lái)行情改變而改變。

責(zé)任編輯:王旭

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)