炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:晨明的策略深度思考

報告摘要

12月關鍵會議的定調較為積極,但市場走勢平平。近兩周市場風格有變,小盤風格式微,本周我們重點討論歲末年初風格切換的季節性規律。

12月小盤股上漲概率一貫很低,但跨年后【春節至兩會】的上漲概率是100%

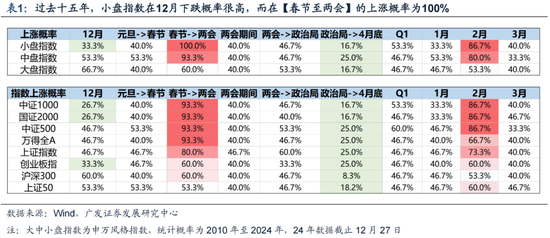

2010年至2024年共計十五年間的寬基/風格指數顯示

規律①:12月市場表現一般,小盤風格有較大下跌風險;

規律②:跨年是分水嶺,之后市場勝率提升,春節至兩會市場風格倒向小盤,申萬小盤指數的上漲概率是100%;

規律③:兩會是第二個分水嶺,市場勝率下降,政治局會至4月下旬市場上漲概率不足25%,小盤風險更大。

由此形成了歲末年初的兩段風格切換:年末“小切大”,春季“大切小”

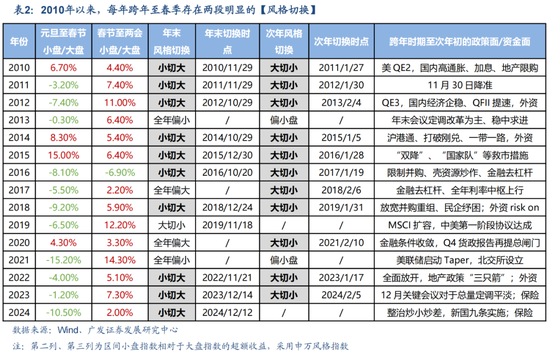

跨年偏大盤:每年11-12月風格切換的概率很高(80%),以小切大為主,年末風格由大盤主導(概率80%)

春季偏小盤:春季再度風格切換的概率也很高(80%),以大切小為主,多數發生在1月份;春季風格由小盤主導(概率73%)

元旦至春節:小盤相較于大盤跑輸(概率80%),超額收益均值-3.1%

春節至兩會:小盤相較于大盤跑贏(概率93%),超額收益均值6.1%

為何每年年末、春季會有這樣的風格切換規律?

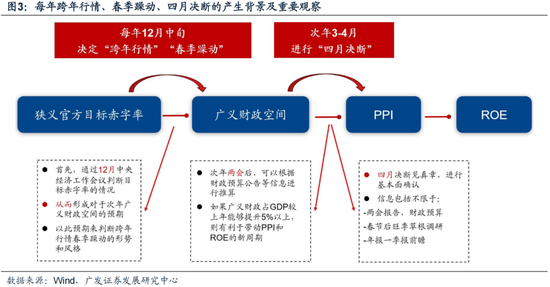

①每年11月-3月都是A股“最不交易基本面”的時期,這由經濟數據和財報披露的真空期所決定

②年末會議基調決定經濟周期類資產(大盤風格)的穩增長預期,例如11年、12年、18年、22年都是年末穩增長積極的年份

③跨年前后資金面對風格推波助瀾(是外資/保險,還是私募游資),例如16年末、23年末限制殼資源炒作、打擊炒小炒爛,而13年、15年、19年、23年初都有外資流入

④春節前后資金面往往由緊轉松,歷史上年末年初多存在降準降息,寬貨幣對小盤更有利,例如11年底、14年底、18年底、今年底,開啟寬貨幣周期

⑤最后,到了四月決斷就是見真章、去偽求真的時刻,干拔估值后若沒有基本面的后續驗證,無論是指數還是小盤,存在調整風險

25年上述規律大概率不會缺席,對應當下至25年的風格展望

短期維度:12月中旬以來,中證1000為代表的小盤指數下跌、大盤風格相對更穩健,符合歷史規律。

在年末會議基調、跨年保險資金驅動的背景下,我們預計春節前這一趨勢將延續,市場風格均衡,大盤類【經濟周期】資產的股價中樞有所上移(內需消費/地產鏈/恒生科技/大金融),同時保險機構將貢獻【紅利資產】的增量資金。

而到了25年1月,若小盤股延續調整,則提供了布局的機遇。參照歷史經驗,25年春節至兩會的區間,小盤成長風格有可能重新回歸;

換句話說,過去十五年100%上漲的小盤指數,大概率在25年也會出現。

中期維度: 參考中美經驗,25年經濟預期只要處于“下行末期至復蘇前期”的折返階段,那么小盤成長風格都將是主導。

長期維度:紅利是為數不多不需要擇時、可以長期配置的資產。

關于25年年度策略的詳細展望,也可以點擊以下鏈接查閱

《廣發策略年度展望中的十大關鍵邏輯圖表》

《25年策略展望:古今中外的水牛是如何演繹的》

掃描下圖二維碼,可進入今晚8點30的路演鏈接:

報告正文

一、本期話題:歲末年初“風格切換”的兩個時點與規律

(一)12月小盤股的上漲概率一貫很低,但跨年后【春節至兩會】的上漲概率是100%

每年跨年至春季,A股的表現都存在鮮明的“日歷效應”,部分時段的統計學概率非常顯著。下表我們統計了2010年至2024年共計十五年的寬基/風格指數表現,其中有幾個值得關注的規律——

規律①:12月市場表現一般,小盤風格有較大下跌風險(申萬小盤指數、中證1000、國證2000上漲概率不足33%);

規律②:跨年是分水嶺,之后市場勝率提升,春節至兩會市場風格倒向小盤,尤其是區間申萬小盤指數的上漲概率是100%(中證1000/國證2000上漲概率93%);

規律③:兩會是第二個分水嶺,市場勝率下降,政治局會至4月下旬市場上漲概率不足25%,小盤風險更大。

今年12月的市場表現也基本符合過去十五年的統計學規律。12月兩個關鍵會議定調積極、但市場整體疲弱,且前期表現占優的小盤風格有所收斂。

(二)由此形成了歲末年初的兩段風格切換:年末小切大,春季大切小

A股類似統計學概率的背后,是市場每年基于年末重磅會議、政策節奏、經濟和業績披露規則形成的規律。而當統計學意義足夠顯著后,市場也會形成一定的“學習效應”,增強這種日歷效應。

歲末兩初有兩段比較分明的“季節性風格切換”,下表2我們對過去十五年間的規律做出詳細整理——

1. 表2顯示,每年11月-12月出現風格切換的概率很高(80%),以“小切大”為主,因此年末風格往往大盤占優、或從小盤切換至大盤(80%)。

2. 每年的春季再度出現風格切換的概率也很高(80%),以“大切小”為主,多數發生在1月份,少數發生在2月初;春季風格小盤占優、或從大盤切換至小盤(73%),這點與上文提到的小盤指數高勝率吻合。

3. 每年元旦至春節,小盤相對于大盤跑輸(概率80%),十五年的小盤相較大盤的超額收益均值為 -3.1%。

4. 每年春節至兩會,小盤相對于大盤跑贏(概率93%),過去十五年僅16年一年小盤跑輸大盤,區間小盤相對大盤的超額收益均值為 6.1%,跑贏的幅度更大。

(三)為何每年年末、春季會有這樣的風格切換規律?

我們在上表2總結了每年年末、開春的一些政策環境和資金面變化,可以看到一些共性。由于每年的四季度至一季度的特殊性,決定了這段時期的風格切換規律會更加鮮明:

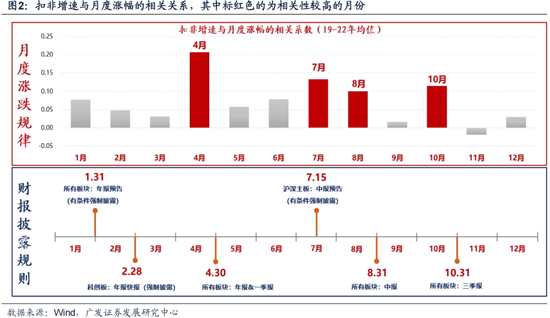

1.每年11月至次年3月都是A股“最不交易基本面”的一段時期,這由A股財務披露“真空期”決定

下圖2可見,11月至次年3月,是股市上漲結構與基本面相關性最低的窗口。經濟進入春節單季,1-2月經濟數據失真,10月末三季報后下一次的財務披露要等到4月末,因此歲末年初往往只能交易基本面的“預期”。

2. 每年12月的兩個關鍵會議召開,是我們把握政策基調、布局跨年行情的依據

如果對次年經濟和政策部署有積極的定調,則比較有利于交易次年的經濟修復預期,也有利于大盤風格的【經濟周期類】資產表現。反之則對市場整體及大盤風格形成壓制。

例如11年末宣告了新一輪降息周期開啟,12年Q4包括PMI出口地產等各項經濟數據出現企穩跡象,18年年末總書記召開民企紓困座談會,22年末疫情全面放開、地產三支箭,都是年末釋放了比較積極的穩增長信號,市場對經濟周期風格就有了積極定價。

3. 跨年前后的資金面對風格推波助瀾

如果年末監管層出現打擊“炒小炒爛”、限制活躍資金交易,則有利于大盤風格,比較典型的案例是16年底限制殼資源炒作、23年底24年初量化私募等衍生的小票流動性危機。

此外,每年初的增量資金也很關鍵,13年、15年、19年、23年初在QFII審批提速和MSCI擴容等背景下都有外資流入,以及近幾年不斷崛起的保險機構“開門紅”,年初的資金屬性都更青睞大盤風格。

4. 春節前后資金面往往由緊轉松,短端利率中樞下移,寬貨幣環境有利于小盤風格彈性更大

此外,11年底、14年底、18年底、包括今年底,市場都進入降息降準周期或確定了次年寬貨幣基調,寬貨幣的春季躁動區間小盤風格彈性更大。

5. 最后,“四月決斷”時期,市場進入到見真章、證真偽的時刻

實際的基本面修復力度決定指數及大盤風格后續彈性,產業的發展進程決定小盤成長風格能否兌現至業績,無論是市場整體還是小盤風格都迎來調整壓力。市場會基于以下幾個信息的綜合判斷:

(1)兩會《政府工作報告》將敲定當年的官方目標赤字率及其它目標數字;

(2)兩會后披露當年的“中央與地方預算草案報告”,將明確廣義財政的科目及額度;

(3)春節之后春季開工旺季來臨,草根調研反饋的經濟活躍度情況;

(4)上市公司年報及一季報前瞻。

(四)25年這個規律大概率不會缺席,對應當下至春季的風格展望

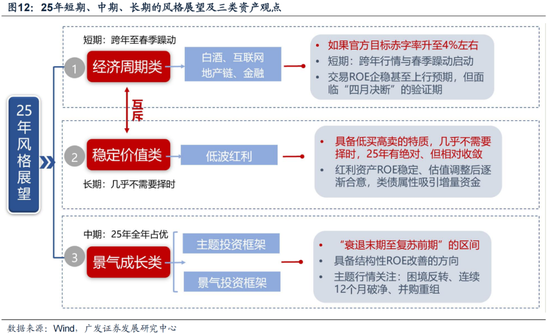

短期維度:12月中旬以來,中證1000為代表的小盤指數下跌、大盤風格相對更穩健,符合歷史規律。我們預計春節前這一趨勢將延續,市場風格均衡,大盤類【經濟周期】資產的股價中樞有所上移,同時保險機構貢獻【紅利資產】的增量資金。

一方面,12月政治局會議定調“超常規”、中央經濟會議明確“政府赤字空間上調”以及貨幣財政雙寬,因此市場對于25年ROE結束連續13個季度的下行、轉向企穩的預期,暫時不能證偽,25年“春季躁動”有望于跨年后啟動(狹義目標赤字 → 廣義財政 → PPI → ROE的傳導邏輯)。

另一方面,12月深交所對于“炒小炒差”行為展開整治、25年新國九條即將實施都引發了市場對于小盤股監管的擔憂,而25年跨年之際的增量資金大概率由保險資金所貢獻。

因此,短期春節前的市場環境,更有利于【經濟周期類】資產為代表的大盤風格。我們關注消費券發放帶動的春節前后高頻數據的恢復情況,推薦兩新擴圍+兩重加力等消費刺激領域(消費電子/汽車/家電/家具/酒店餐飲)。

而到了25年1月,若小盤股延續調整,則提供了加倉布局的機遇。參照歷史經驗,25年春節至兩會的區間,小盤成長風格有可能重新回歸;

換句話說,過去十五年100%上漲概率的小盤指數,大概率在25年也會出現。

中期維度:25年經濟預期只要處于“下行末期至復蘇前期”的階段,那么小盤成長風格都將是主導。

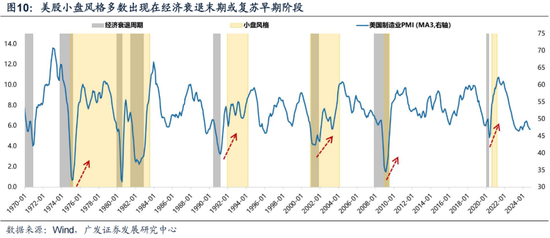

參考美股經驗,美股小盤風格多數出現在“經濟衰退末期至復蘇早期”的區間,即經濟見底企穩前后的階段。

而對A股歷史上小盤股跑贏的階段復盤(參見2024年12月8日外發報告《年末大小盤風格如何演繹?》),我們發現歷史上小盤股受益最共性的條件就是“寬貨幣+弱信用”,對應的就是中國經濟處于“下行末期至復蘇初期”的幾段區間。

25年考慮到實際的中外局勢更加復雜,預計市場將較長時間處于“經濟復蘇前后”的折返跑,因此小盤成長風格可能貫穿25年全年。

長期維度:紅利是為數不多不需要擇時、可以長期配置的資產。

未來一個長期角度來看,在眾多ETF中,紅利類ETF可能是為數不多,不需要擇時,可以長期配置的資產。紅利類指數的調倉,更類似于低買高賣,而其他寬基窄基指數多以高買低賣的形式進行樣本調整。

這就構成了指數走勢的長期差別:紅利類指數的長期凈值曲線斜率幾乎不變,長期配置角度,不需要擇時。25年的紅利類資產具有絕對收益,但是相對受益角度與23-24年有差距。

二、本周重要變化

本章如無特別說明,數據來源均為wind數據。

(一)中觀行業

1.下游需求

房地產:

截至11月29日,30個大中城市房地產成交面積累計同比下降27.18%,30個大中城市房地產成交面積月環比上升26.34%,月同比上升21.24%,周環比上升24.80%。國家統計局數據,1-10月房地產新開工面積6.12億平方米,累計同比下降22.60%,相比1-9月增速下降0.40%;10月單月新開工面積0.52億平方米,同比下降26.61%;1-10月全國房地產開發投資86308.85億元,同比名義下降10.30%,相比1-9月增速下降0.20%,10月單月新增投資同比名義下降11.83%;1-10月全國商品房銷售面積7.7930億平方米,累計同比下降15.80%,相比1-9月增速上升1.30%,10月單月新增銷售面積同比下降1.63%。

汽車:

乘用車11月1-24日,乘用車市場零售163.8萬輛,同比去年11月同期增長29%,較上月同期增長4%,今年以來累計零售1,947.4萬輛,同比增長5%;11月1-24日,全國乘用車廠商批發193.5萬輛,同比去年11月同期增長34%,較上月同期增長14%,今年以來累計批發2,311.1萬輛,同比增長6%。新能源:11月1-24日,新能源車市場零售86.7萬輛,同比去年11月同期增長68%,較上月同期增長7%,今年以來累計零售919.5萬輛,同比增長42%;11月1-24日,全國乘用車廠商新能源批發100.7萬輛,同比去年11月同期增長65%,較上月同期增長13%,今年以來累計批發1,028.7萬輛,同比去年增長39%。

2.中游制造

鋼鐵:

螺紋鋼現貨價格本周較上周跌1.21%至3421.00元/噸,不銹鋼現貨價格本周較上周跌0.69%至13496.00元/噸。截至11月29日,螺紋鋼期貨收盤價為3318元/噸,比上周上升1.25%。鋼鐵網數據顯示,11月中旬,重點統計鋼鐵企業日均產量202.30萬噸,較11月上旬上升3.58%。10月粗鋼累計產量8188.07萬噸,同比上升2.90%。

化工:

截至11月28日,中國化工產品價格指數為4343,較上周下跌0.2%;截至11月29日,中國天然橡膠現貨價為17200元/噸,較上周上漲4.2%。

3.上游資源

國際大宗:

WTI本周跌4.55%至68.00美元,Brent跌4.24%至72.09美元,LME金屬價格指數漲0.45%至4012.50,大宗商品CRB指數本周跌1.02%至286.94,BDI指數上周跌11.91%至1354.00。

炭鐵礦石:

本周鐵礦石庫存下降,煤炭價格下跌。秦皇島山西優混平倉5500價格截至2024年11月25日跌1.45%至830.20元/噸;港口鐵礦石庫存本周下降1.78%至15050.00萬噸;原煤10月產量下降0.64%至41180.30萬噸。

(二)股市特征

股市漲跌幅:

上證綜指本周上漲1.81,行業漲幅前三為紡織服飾(申萬)(7.65%)、商貿零售(申萬)(7.28%)、輕工制造(申萬)(5.35%);跌幅前三為有色金屬(申萬)(-0.61%)、公用事業(申萬)(-0.10%)、煤炭(申萬)(-0.02%)

動態估值:

A股總體PE(TTM)從上周16.31倍上升到本周16.64倍,PB(LF)從上周1.53倍上升到本周1.56倍;A股整體剔除金融服務業PE(TTM)從上周23.40倍上升到本周23.87倍,PB(LF)從上周2.05倍上升到本周2.09倍。創業板PE(TTM)從上周42.59倍上升到本周44.09倍,PB(LF)從上周3.32倍上升到本周3.43倍;科創板PE(TTM)從上周的67.35倍上升到本周69.94倍,PB(LF)從上周3.67倍上升到本周3.82倍。滬深300 PE(TTM)從上周12.12倍上升到本周12.28倍,PB(LF)從上周1.30倍上升到本周1.32倍。行業角度來看,本周PE(TTM)分位數擴張幅度最大的行業為紡織服飾、商貿零售、輕工制造。PE(TTM)分位數收斂幅度最大的行業為公用事業、煤炭、有色金屬。從PE角度來看,申萬一級行業中,煤炭、鋼鐵、建筑材料、機械設備、國防軍工、房地產、汽車、商貿零售、電子、計算機估值高于歷史中位數。其中,社會服務等行業估值低于歷史10分位數。本周股權風險溢價從上周2.19%下降到本周2.13%,股市收益率從上周4.27%下降到本周4.19%。

融資融券余額:

截至11月28日周四,融資融券余額18393.18億元,較上周上升0.37%。

AH溢價指數:

本周A/H股溢價指數下降到148.57,上周A/H股溢價指數為146.87。

(三)流動性

11月25日至11月29日期間,央行共有5筆逆回購到期,總額為18682億元;5筆逆回購,總額為14862億元;1筆MLF投放,總額為9000億。公開市場操作凈投放(含國庫定存)共計5180億元。

截至2024年11月29日,R007本周上升3.02BP至1.7908%,SHIBOR隔夜利率下降12.70BP至1.3190%;期限利差本周下降5.71BP至0.6508%;信用利差下降2.84BP至0.5336%。

(四)海外

美國:

本周二公布10月新屋銷售季調61萬套,前值73.8萬套;本周三公布第三季度實際GDP環比折年率(預估)2.8%,前值3.00%,10月核心PEC物價指數環比0.27%,前值0.26%,10月核心PEC物價指數同比2.80%,2.65%。

歐元區:

本周四公布10月歐元區M1同比0.11%,前值-1.4%,10月歐元區M2同比2.34%,前值1.90%;本周五公布11月核心CPI同比2.7%,前值2.7%。11月CPI同比2.3%,前值2.0%。

日本:

本周五公布工業生產指數同比1.60%,前值-2.62%。

海外股市:

標普500上周漲1.06%收于6032.38點;倫敦富時漲0.31%收于8287.30點;德國DAX漲1.57%收于19626.45點;日經225跌0.20%收于38208.03點;恒生漲1.01%收于19423.61點。

(五)宏觀

MLF:

11月MLF投放9000億元,前值7000億元。

工業企業利潤:

10月工業企業利潤累計同比-4.3%,前值-3.5%。

三、下周公布數據一覽

下周看點:12月2日周一:10月歐盟失業率季調、11月美國ISM制造業PMI、10月美國非農職業空缺數、11月美國有效聯邦基金利率、10月歐盟PPI環比,11月美國ADP就業人數、10月美國全部制造業新增訂單、11月美國耐用品新增訂單、10月歐盟零售銷售指數環比、第三季度歐盟就業人數同比,11月美國非農就業人數變動

12月2日周一:10月歐盟失業率季調、11月美國ISM制造業PMI、

12月3日周二:10月美國非農職業空缺數、11月美國有效聯邦基金利率

12月4日周三:10月歐盟PPI環比,11月美國ADP就業人數、10月美國全部制造業新增訂單、11月美國耐用品新增訂單

12月5日周四:10月歐盟零售銷售指數環比

12月6日周五:第三季度歐盟就業人數同比,11月美國非農就業人數變動

責任編輯:王旭

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)