炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近期,北上資金持續逃離中國股市,8月~9月合計凈流出超1200億元;另外,市場充斥著“貝萊德認慫走了、挪威主權基金認虧走了”等各種負面傳聞,對A股市場投資者情緒造成極大的困擾和沖擊。

那么以合格境外投資者(QFII)為代表的外資是真撤離A股,還是惡意做空者的夸大其詞?我們用數據來打破這些“謊言”。

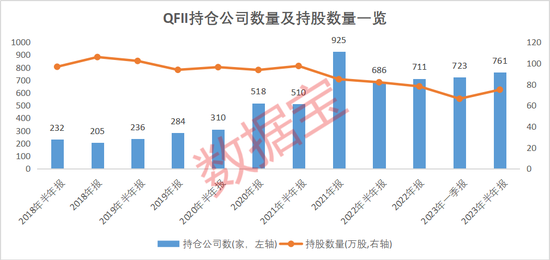

真相一:2023年二季末持股公司家數較2022年末增加

根據2023年半年報披露數據,QFII持有761家A股公司合計96.67億股的流通股本,持股數量較2022年末有所下降,但超去年同期水平;持股公司家數較2022年末增加50家;持股比例中位數0.91%,較2022年末略升。

按照持有的流通股比例來看,2023年二季末QFII較2022年末加倉146股,加倉幅度居前的有諾思格、滿坤科技、漱玉平民等;減倉188股,如奧普特、杭可科技、瑞豐新材等。

事實上,早在此前QFII也有過減倉。面臨錯綜復雜的國際形勢下,2018年末QFII的持股公司數量、持有的流通股數量較2018年二季末也有大幅下降。2022年二季末的持股家數及持股數量較2021年末也有所下降。

截至2023年二季末,QFII持倉市值維持1200億元以上,較2022年末下降10%左右。假設7月~9月QFII大幅撤資,可能會帶來A股流動性、估值的劇烈變動。數據顯示:上證指數、滬深300指數過去3個月的市盈率窄幅波動,換手率下降明顯。

整體來看,所謂的“外資撤離”或許僅僅是QFII的調倉行為。不可置否的是,2023年二季末QFII持倉1432.53億元,較2022年末下降超250億元。不過有公開資料顯示,部分外資機構投資A股出現虧損,因此持倉市值的下滑或與股價下跌有一定關系。

真相二:外資機構未撤資,挪威中央銀行:對中國投資不變

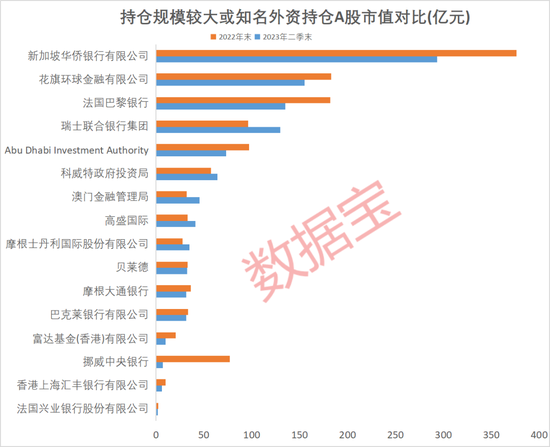

在眾多外資機構當中,資產規模較大或知名度較高的資管機構的持倉最受投資者關注。證券時報·數據寶以持倉規模較大或知名度較高的16家外資機構來看,瑞士聯合銀行、科威特政府投資局、高盛國際等5家QFII機構2023年二季末的持倉市值較2022年末增加。新加坡華僑銀行、花旗環球金融有限公司及法國巴黎銀行持倉市值穩居前三,且持續超過百億,其中花旗環球金融有限公司持倉市值較去年同期大幅增加。

全球最大資管公司貝萊德旗下產品貝萊德全球基金2023年二季末持倉市值超32億元,較2022年末小幅下跌。被譽為投資界“奧丁”的挪威中央銀行持倉市值及持有股票數量均大幅下降,截至2023年二季末其持倉市值僅剩6.93億元,最新持倉5股中,海信家電等4股獲加倉,鈞達股份持倉不變。

需要補充的是,貝萊德此前因關閉中國靈活股票基金而被市場誤認為撤離A股,9月7日,貝萊德方面回應“由于上述基金的規模收縮至僅約2100萬美元,考慮到管理成本等問題,貝萊德此前關閉了這只基金”,從中國撤資消息不實;另外,挪威主權財富基金挪威央行投資管理公司(Norges Bank Investment Management)官網信息顯示,“已啟動了關閉上海代表處的流程。我們在中國的投資保持不變。” 該機構表示,這一決定是出于運營考慮,不會影響基金的投資戰略及其在中國的投資。

真相三:QFII明顯調倉,大金融消費遭減倉,科技、制造業獲追捧

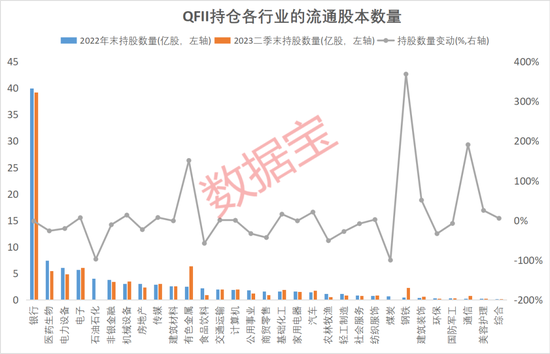

歷史數據研究表明,QFII持倉持續多期以大盤、藍籌為主,現階段依然重倉大金融、大消費板塊,但從最新一季的數據來看,QFII進行明顯的調倉,大金融、大消費遭顯著減倉,科技、制造業獲追捧,加倉明顯。

具體來看,2023年二季末QFII持有的電子行業流通股數量合計6.07億股,較2022年末增加近7%;機械設備、基礎化工增超10%;汽車行業增加超20%;有色金屬行業同期持股數量增加超150%;通信行業同期持股數量增加近200%;鋼鐵行業同期持股數量增加超350%。其中有色金屬、機械設備等5個行業獲QFII持續加倉。

與此同時,2023年二季末QFII持有的食品飲料、醫藥生物、房地產行業股票數量較2022年末下降超20%;非銀金融行業下降超10%,銀行板塊下降近2%。其中,大金融、家用電器板塊遭QFII持續減倉。

以科威特政府投資局(簡稱“科威特”)及高盛國際的持倉變動來看,科威特加倉機械設備、汽車、電子等行業公司;減倉股中,醫藥生物、食品飲料公司扎堆;高盛國際新進持倉杭可科技、金盤科技、上海滬工等電力設備、機械設備公司。

理性看待外資撤離,A股仍具備投資價值

鑒于當前部分外資機構減倉的背景下,A股是否具備投資價值?

高盛研究部股票策略團隊發表報告稱,中國股市有望在2023年年底前出現上行的交易機會,對中國股票維持超配,上文顯示高盛國際持倉市值增加超8億元。高盛認為,支持其這一觀點的主要有五大因素,包括寬松政策提速、周期性改善、市場技術面向好、低估值和低倉位。

作為“聰明資金”代表之一,QFII自進入A股市場以來便一直受關注。正如股神“巴菲特”所言,只買自己看得懂的股票一樣,QFII調倉動向既是對中國未來發展方向的判斷,也是對中國科技、制造業的肯定。因此,“外資撤離”這一觀點過于片面。

目前,我國資本市場仍不斷加大對外開放力度,短期內的確被低迷的成交額、市場情緒所困擾,不僅要理性看待外資減倉的影響,也要看到中國股市的潛力和吸引力。

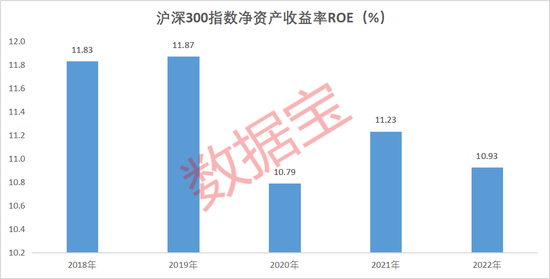

首先,盈利能力保持穩定。以滬深300指數為例,其成份股2022年的加權凈資產收益率(ROE)接近11%,與過去兩年基本持平,較2019年低1個百分點左右,即相關成份股的盈利能力并未發生大幅下降。

其次,市盈率低于歷史中位數。滬深300指數當前最新市盈率11.52倍,遠低于過去20年間PE中位數13.31倍。

最后,韌性依舊、趨勢向好。國家統計局數據顯示,制造業景氣面擴大,截至9月份,制造業PMI連續4個月回升,系今年4月份以來首次升至擴張區間;非制造業擴張力度增強,企業生產經營向好,制造業企業、非制造業企業對近期行業發展和市場恢復信心較強。

信心堪比黃金。目前A股市場監管趨嚴,從嚴落實減持新規,嚴查違規減持;上市公司股東回購、增持持續進行,對于穩定上市公司治理、提高二級市場活躍性、保護投資者權益和提振投資者信心具有積極意義。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

責任編輯:楊賜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)