炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:大金融研究

8月11日,人民銀行發布2023年7月社會融資規模增量統計數據報告。初步統計,2023年前七個月社會融資規模增量累計為22.08萬億元,比上年同期多2069億元。7月份社會融資規模增量為5282億元,比上年同期少2703億元。中信建投證券宏觀、銀行團隊帶來最新解讀:

宏觀:社融繼續探底—7月社融數據點評

銀行:社融不好已是過去式,聚焦三大拐點提振效應

01

宏觀:社融繼續探底—7月社融數據點評

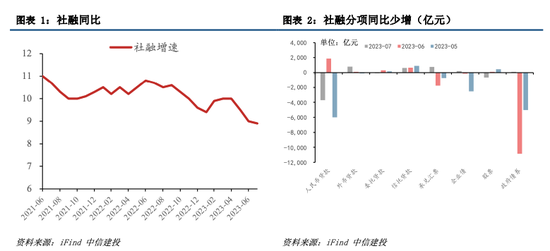

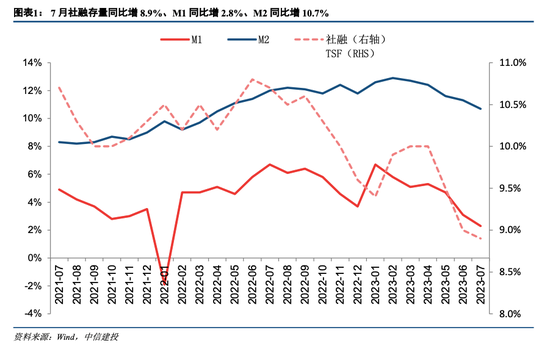

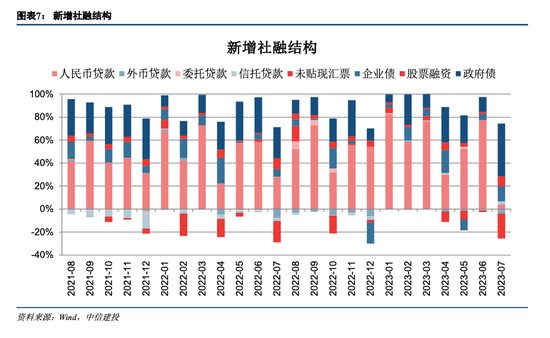

央行公布7月社融、信貸數據,數據顯示:2023年7月末社會融資規模存量為365.77 萬億元,同比增長8.9%,進入三季度社融繼續探底。

7月貸款余額同比增長11.1%(前值11.3%),增速繼續回落。結構上來看企業和住戶的貸款全方面回落,反映的是當下經濟壓力依舊偏大、需求不足,資產負債表尚未修復,經濟復蘇依舊承壓。在資金價格較低的情況下,如何實現寬信用依然承受考驗。

總量:7月社融新增5282萬億元,比上年同期少2703億元,遠低于Wind預期11239億元,社融存量增速8.9%,較前值-0.1%(前值9.0%)。

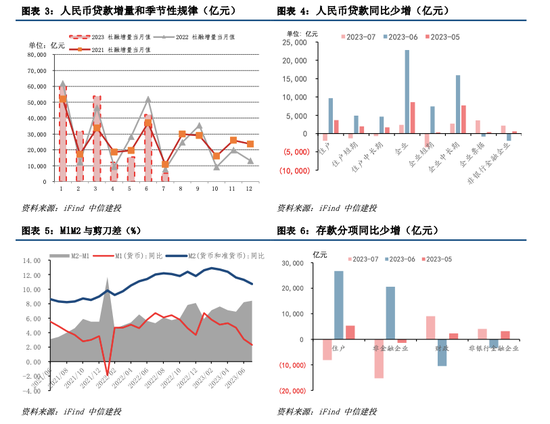

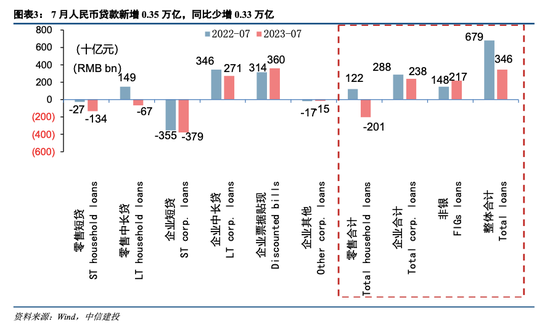

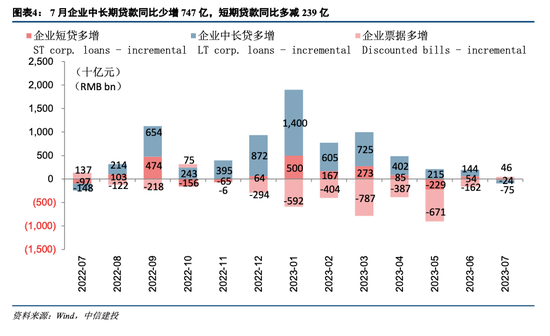

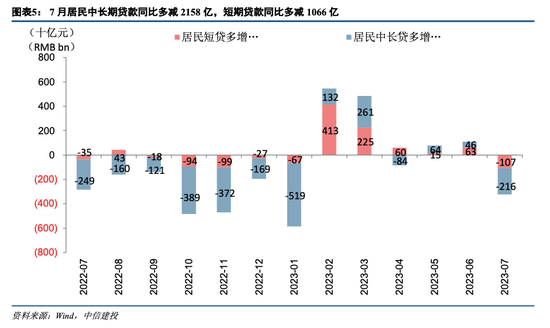

貸款: 7月新增企業貸款2378億元(同比少增499億元),中長期企業貸款新增2712億元(同比少增747億元),企業票據增加3597億元(同比多增461億元)。7月居民貸款減少2007億元,(同比多減3224億元),其中短期貸款減少1335億元(同比多減1066億元),中長期貸款減少672億元(同比多減1066億元)。企業和居民貸款雙雙回落。

債券:7月政府債增加4109億元,同比多增111億元。7月企業債融資規模增加1179億元,同比多增219億元。

非標:信托貸款新增230億(同比多增628億元),委托貸款新增8億(同比多減81億元),未貼現承兌匯票新增-1962億(同比少減782億元),非標壓降速度分化。

存款:M2增速10.7%(前值11.3%);M1增速2.3%(前值3.1%),M1 M2剪刀差繼續走擴上升至8.4%,再創年內高點。

簡評:7月社融新增5282萬億元,比上年同期少2703億元,遠低于Wind預期11239億元,社融存量增速8.9%,較前值-0.1%(前值9.0%)。

進入第三季度,7月份社融數據延續了第二季度的回落趨勢繼續探底,社融增量達到近三年低點,低于2020年疫情初期,反應的是當下經濟壓力依舊偏大,需求不足,在資金價格較低的情況下,如何實現從寬貨幣到寬信用依然承受考驗。從結構上來看:

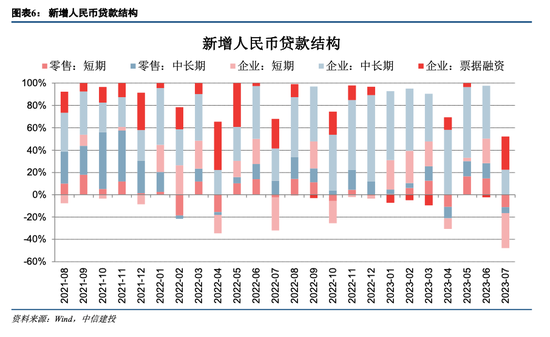

人民幣貸款是本月社融較大的拖累項,分部門來看企業和住戶的人民幣貸款全方面回落。

企業部門來看,7月新增企業貸款2378億元(同比少增499億元),中長期企業貸款新增2712億元(同比少增747億元),企業票據增加3597億元(同比多增461億元)。企業信貸回落明顯,在去年7月低基數的情況下繼續走低,其中企業中長期貸款同比變化為年內首次轉負,可能是因為6月高信貸沖量的透支(6月企業中長期貸款新增15933億元),企業票據同比變化為年內首次轉正,在企業信貸需求較弱的情況下,票據沖量特征再起。總體來說,企業貸款總量和結構上均惡化,這背后反應的依舊是需求較弱的經濟現實,7月出口繼續下探,國內PMI新訂單雖有所改善但依然低于榮枯線,通脹依然階段性下行,價格信號尚未好轉,內外需不振降低企業融資需求。

居民貸款方面,7月居民貸款減少2007億元,(同比多減3224億元),其中短期貸款減少1335億元(同比多減1066億元),中長期貸款減少672億元(同比多減1066億元)。6月回升的居民中長期貸款(新增4630億元)不具有延續性,可能是銀行半年期信貸劃撥調整的結果,7月居民中長期貸款情況與進一步下行的30大城市房地產成交數據相匹配,央行雖表態調整存量房貸利率可能會釋放部分改善房需求,但由于具體落地還需要時間,短期內影響可能有限。而短期居民貸款增速依然較弱,耐用品消費仍然偏弱造成消費后續增速難以再上臺階,從而對信用卡等短期居民消費貸產生壓力。同時,地產數據增速回落亦造成消費貸款與裝修裝潢、短期置換貸款相關的部分受到拖累。

政府債券融資同比轉正,后續有望繼續回升。7月政府債增加4109億元,同比多增111億元。分中央和地方來看, 7月份國債發行9,328.60億元已為年內新高,但7月國債到期量達到過去5年同期新高,凈融資僅為777.8億元。8月將發行7只附息國債和8只貼現國債預計總量為8000億元,而到期償還量較少為4049.71億元,預計對國債凈融資對8月社融改善有所幫助。從地方債來看,7月一般債和專項債發行均放緩。7月一般債凈融資-14.17億元,專項債凈融資2,256.40億元。近日監管發聲再次對專項債發行節奏提出要求,預計8-9月份會迎來專項債發行高峰,且政治局會議上提出“制定實施一攬子化債計劃”,不排除未來重啟再融資的可能。雖然8月地方債到期量達到5912億元,但較大的發行量預計改善政府債融資。

企業債券融資有所回升。7月企業債融資規模增加1179億元,同比多增219億元,主要是政策對民營企業債券融資限制有所減弱。

非標方面,信托貸款和未貼現承兌匯票同比回升,委托貸款同比轉負。信托貸款新增230億(同比多增628億元),委托貸款新增8億(同比多減81億元),未貼現承兌匯票新增-1962億(同比少減782億元),非標壓降速度分化。

存款增速繼續回落,從結構上看主要是住戶和非金融企業存款減少,財政存款和非銀行金融企業存款增加,M1 M2剪刀差振蕩上升。M2增速10.7%(前值11.3%);M1增速2.3%(前值3.1%),M1 M2剪刀差繼續走擴上升至8.4%,再創年內高點。企業和居民的存款回落,可能意味著收入的下降,居民提前還貸的問題依然嚴峻,資產負債表尚未修復,經濟復蘇依舊承壓。

風險提示:第一,宏觀經濟和金融體系仍然面臨海內外環境的多重擾動,國內受到疫情余波、地產、地方政府債務的影響,國外受到貿易沖突、海外緊縮和極化思潮的影響,國內經濟發展和改革都可能存在一定不確定性。第二,既有政策落地效果及后續增量政策出臺進展不及預期,地方政府對于中央政策的理解不透徹、落實不到位。第三,經濟增速放緩,宏觀經濟基本面下行,經濟運行不確定性加劇。第四,近期房地產市場較為低迷,國際資本市場風險傳染也有可能誘發國內資本市場動蕩。

02

銀行:社融不好已是過去式,聚焦三大拐點提振效應

核心觀點:7月低于預期的社融數據反應出市場對經濟復蘇的信心不足,信貸需求偏弱。隨著政治局會議召開,推動經濟復蘇的穩增長政策密集出臺,經濟增長拐點已經確立。預計下半年市場對經濟修復預期將持續增強,后續信貸需求穩中向好。同時政策端明確表態化解地方政府債務風險、調整優化房地產政策。

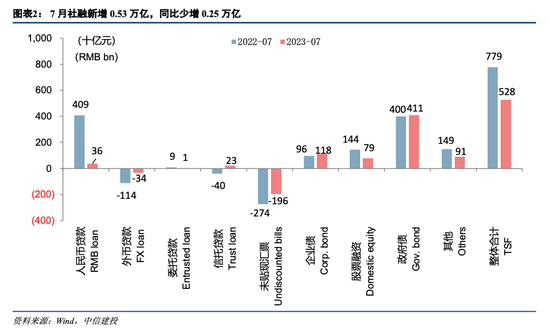

事件:8月11日,央行發布2023年7月金融數據。其中,7月社融新增0.53萬億,同比少增0.25萬億,存量社融增速8.9%,環比下降0.1pct。人民幣貸款新增0.35萬億,同比少增0.33萬億。M1增速2.3%,環比下降0.8pct;M2增速10.7%,環比下降0.6pct。

簡評:1. 受信貸投放拖累,7月社融走弱。7月社融新增0.53萬億,同比少增0.25萬億,不及預期。存量社融增速近年來首次降至9%以下,7月存量社融增速8.9%,環比下降0.1ct。前七月社融累計新增22.08萬億,同比多增2069億元,人民幣存款增加18.98萬億元,同比多增1290億元。

7月表內信貸明顯下滑,一方面受季節性因素影響,另一方面也反應實體信貸需求修復仍偏弱:7月人民幣貸款新增364億元,同比少增3724億元,增量創近年來新低。一方面,7月本為信貸小月,且今年6月信貸沖量再次超預期。在上半年靠前投放情況下,部分銀行全年信貸規劃完成接近大半,投放能力或有不足。另一方面也反應當前經營環境改善進度仍低于企業預期,實體信貸需求未明顯改善的情況下,新增信貸投放明顯受阻。

政府債平穩增長,是7月社融主要支撐項:7月政府債新增4109億元,同比多增111億元。其中地方債新增2947億元,同比多增476億元,專項債新增2457億元,同比多增928億元。今年政府債發行節奏較為平穩,為下半年預留了充足政策空間,截至7月末,今年用于項目建設的已發行專項債2.36億,仍剩余1.34億待發行。(接下文)

政策端近期提出要加快地方政府專項債券發行和使用,根據財聯社報道,監管部門要求2023年新增專項債需于9月底前發行完畢,原則上在10月底前使用完畢,三季度政府債發行將進一步提速。同時秉持靠前發力,盡早形成實物工作量的原則,預計部分明年專項債額度可能提前至今年四季度下達。因此下半年政府債有望為社融改善提供持續有力的支撐。直接融資方面,7月直接融資增加1965億元,同比少增432億元。其中,企業債融資增加1179億元,同比多增219億元。股票融資新增786億元,同比少增651億元。

展望后續,更多穩增長政策可能加快落地,社融增長拐點可期。6月以來,政策端明顯轉向,降息、促內需、穩地產等推動經濟穩增長政策應出盡出,近期政治局會議更是確立了經濟復蘇的拐點,當前政策端明確表態有利于扭轉二季度以來經濟溫和復蘇導致的悲觀預期。信貸方面,隨著大部分基建等對公貸款儲備項目在上半年消耗完畢,產業鏈下游廣大中小企業信貸需求的修復才能明顯帶動信貸投放增量,而近期稅收、普惠小微政策的延續有助于實體企業經營環境進一步改善,打通信貸需求從大基建項目、核心企業向下游中小企業傳導的堵點。此外,在政策端驅動下,三季度政府債發行將明顯加快,為社融數據的改善奠定基礎。在社融數據再次邊際走弱后,穩增長政策更多更快的落地可以期待,預計7月社融為全年低點,后續將保持穩中向好的態勢。

2.七月對公、零售兩端信貸增量均同比下行,期待下半年經濟復蘇拐點確立重塑市場信心,提振信貸需求。7月份信貸新增3459億,同比少增3331億元。其中企業貸款新增2524億,同比少增525億元,零售貸款少增2007億元,同比少增3224億元。今年以來首次對公、零售兩端信貸投放全線下行,反應了信貸需求的復蘇仍亟待進一步推動。隨著近期穩增長政策的密集落地,下半年經濟增長有望提速,實體企業對經濟修復預期的增強能更有效的提振信貸需求,預計下半年信貸增長趨勢將逐步改善。

企業中長貸首次同比少增,票據沖量現象明顯。7月份企業中長期貸款僅新增2712億元,同比少增747億元。企業短貸減少3785億元,同比多減239億元。企業票據貼現增長3597億元,同比多增461億元,同時7月末票據貼現利率下行,票據沖量現象較為明顯。企業端信貸的低迷表現反應了當前仍偏弱的信貸需求,根據央行數據,二季度貸款需求指數僅62.2%,較一季度明顯下降。其中基礎設施建設和制造業的貸款需求指數分別環比下降10pct、9.8pct至61%、64.1%。中型、小型企業信貸需求指數分別僅58.1%、64.5%,較一季度下降10.1、12pct。由于二季度經濟弱復蘇表現,企業對經濟修復預期信心不足,導致信貸需求由大到小傳導緩慢。下半年經濟增長加快將改善中小企業經營環境,重塑市場信心,從而打通信貸傳導堵點,提振對公信貸投放。

零售貸款雖再次大幅回落,但促消費、穩地產組合拳下修復可期。7月零售短期貸款減少1335億元,同比多減1066億元。零售中長期貸款減少672億元,同比少增2158億元。零售短貸再度走弱,7月CPI繼續保持負增長區間,反應當前居民消費需求仍有待改善。零售中長期貸款方面,7月RMBS早償率已降低至0.132,低于5月0.215的高點,但仍較年初處于較高水平,說明提前還貸的負面影響仍在,疊加樓市銷售端未見改善,整體拖累零售中長貸增長。展望后續,中長期貸款需持續關注購房優惠、“認房不認貸”等推動地產需求側改善相關政策的落地情況。當前重慶市已率先落地“已出售住房及已結清的商業性按揭貸款記錄不作為住房套數認定依據”的政策,預計后續一二線主流城市都將逐步推進落實,大幅改善居民按揭貸款需求。零售短貸需求的修復仍需關注提高居民收入水平等促銷費政策的出臺落地。

3. M1、M2增速均環比下行,剪刀差環比擴大。7月M1、M2均環比下行,其中M1增速2.3%,環比下降0.8pct,M2增速10.7%,環比減少0.6pct,M2-M1剪刀差環比提升0.2pct至8.4%,位于歷史高位。剪刀差持續上行反映出當前企業資金活化程度繼續邊際下降,企業對經濟復蘇的信心仍在建立過程中。存款方面,7月存款季節性下降,減少1.12萬億元,同比少增1.16萬億元,其中居民存款減少8093億,同比多減4713億元,企業存款減少1.53萬億,同比多減4900億元,非銀存款增加4130億元,同比少增3915億元。而財政存款增長9078億元,同比多增4215億元,預計主要是財政收支差略有提高。

4. 7月社融走弱已是過去式,反映出市場對經濟復蘇的信心亟待提振,后續穩增長政策持續加碼利好銀行估值。7月低于預期的信貸增量反應出當前實體企業對經濟復蘇信心不足、需求偏弱。隨著政治局會議召開,近期推動經濟復蘇的穩增長政策密集出臺,經濟增長拐點已經確立,預計下半年市場對經濟修復預期將持續增強,后續信貸需求穩中向好。同時政治局會議明確表態化解地方政府債務風險、適時調整優化房地產政策,城投、地產兩大壓制銀行估值的風險因素擔憂也同樣緩解。

5. 風險提示:(1)如果宏觀經濟大幅下滑,企業償債能力削弱,資信水平較差的部分企業可能存在違約風險,從而引發銀行不良暴露風險和資產質量大幅下降。(2)疫情可能存在反復,影響對公端企業經營和零售端客戶消費,從而對信貸需求產生較大不利影響,資產規模擴張受限。(3)寬信用政策力度不及預期,經濟維持較高發展增速的動能減弱,從而對銀行信貸投放產生較大不利影響。(4)零售轉型效果不及預期,權益市場出現大規模波動影響銀行財富管理業務。

責任編輯:王旭

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)