炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:興業證券

一、堅定信心,保持耐心

近期市場再度遭遇了內外部風險因素的沖擊:1)國內地產信用風險顯著拖累市場風險偏好;2)7月金融數據超預期回落;3)匯率貶值壓力,疊加地緣政治擾動,導致外資大幅流出。

站在當前時點,指數經歷一段修復之后再度來到低位。在一個市場本身風險偏好較低的階段,情緒的波動遠大于實質的變化。建議堅定信心,理性面對市場的波動:

1、首先,對于國內地產信用風險,一方面其并非初次暴露,而更多是尾部風險的釋放。另一方面,近期政策端的呵護也有望逐步落地。7月24日政治局會議首提“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策”,8月1日央行召開下半年工作會議提出“指導商業銀行依法有序調整存量個人住房貸款利率”,8月3日央行召開金融支持民營企業發展座談會支持“第二支箭”擴容,8月11日證監會召集部分房企和金融機構舉行線上會議。后續,政策呵護有望逐步落地。

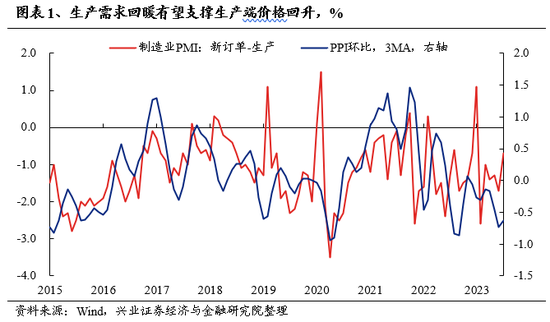

2、其次,盡管7月金融數據低于預期,但3季度經濟仍有環比改善的可能性。7月社融超預期回落,一方面是由于實體需求仍偏弱,另一方面也與6、7月信貸投放節奏的波動有關。而當前來看,制造業PMI已連續2個月邊際好轉,7月PPI也全線回升、核心CPI回暖指向本輪價格或已見底。后續隨著各項托底措施陸續出爐,3季度經濟仍有望環比改善。

3、對于外資,近期流出以海外對沖基金為代表的交易性資金為主,屬于短線資金的獲利了結,不必過于憂慮其持續流出壓力。8月7日至11日,陸股通北上資金凈流出256億元,其中交易盤流出超176億元。此前我們就明確指出交易盤“報復性”回流后,后續其流入節奏或逐漸趨緩,對應外資波動加劇。而往后看,隨著匯率壓力、地緣政治等風險因素逐漸鈍化,疊加金融數據不及預期后穩增長政策預期提升,本輪外資的流出或正逐漸接近尾聲。

因此,盡管近期市場由于內外部風險因素的沖擊再度遭遇了調整,在情緒波動主導的多空博弈下,低位更應當堅定信心。與此同時,政策寬松有望逐步落地,建議保持耐心,等待政策驅動下的風險偏好抬升窗口。

后續沿著兩條思路配置:1)以中長期的確定性應對短期的不確定,持續關注關注低波紅利資產;2)高質量發展下,仍是結構性行情特征,聚焦景氣優勢的方向,建議關注興證策略118細分行業景氣比較框架。

二、以中長期的確定性應對短期的不確定,關注低波紅利資產

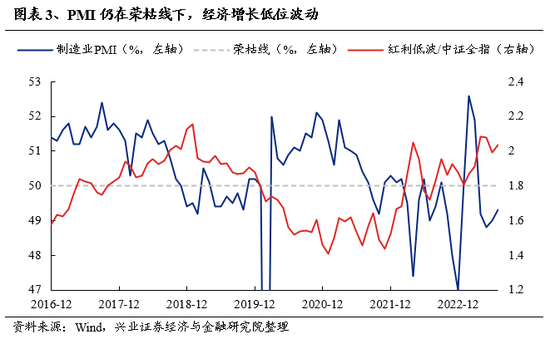

經濟低位波動,高增長、高景氣行業相對稀缺,以景氣為錨博取超額收益的難度提升,盈利穩定、且抵御市場波動能力較強的紅利低波資產仍是值得重點關注的品種。當前國內、海外不確定性因素仍多,經濟趨勢增長的可預測性總體下降,而PMI也仍處于榮枯線下,高景氣行業數量占比持續維持低位。由此,在高增長、高景氣行業相對稀缺、且諸多不確定性因素擾動短期難以消除的市場環境中,以景氣為錨博取取顯著超額收益的難度明顯提升,盈利穩定、且抵御市場波動能力較強的紅利低波資產是值得重點關注的品種。

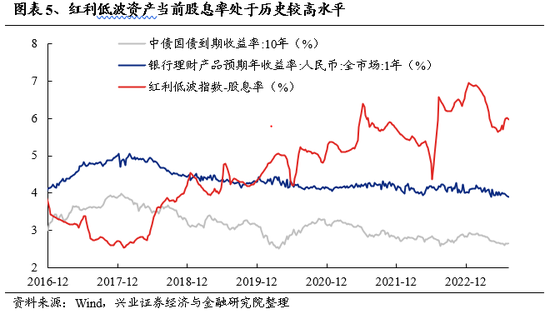

與此同時,紅利低波資產當前股息率處于歷史較高水平,作為優質短久期類債資產,其本身也具備較高配置價值。銀行理財收益率持續下行,流動性寬松下國債長端利率短期也易下難上,而紅利低波資產當前股息率仍接近6%,正處于歷史較高水平,作為優質短久期類債資產,其本身也具備較高配置價值。

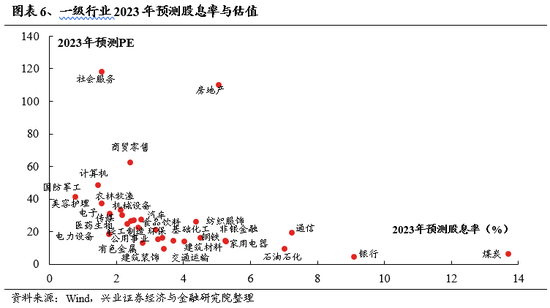

綜合2023年預期股息率與估值水平,紅利低波資產中可重點關注石油石化、運營商、保險、電力和交運;此外,港股電信運營商、能源(石油、煤炭)、公用事業等領域的優質央國企龍頭也具備較強的高股息配置價值。

三、“數字經濟”:擁擠度已到低位,戰略布局時點正在臨近

3.1、“數字經濟”擁擠度已處于低位

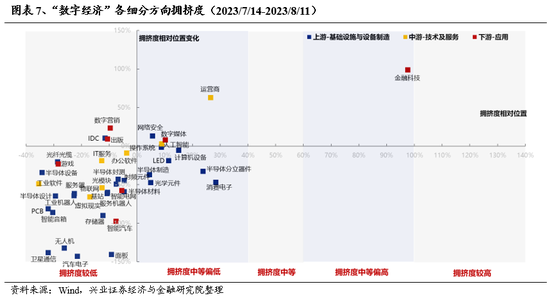

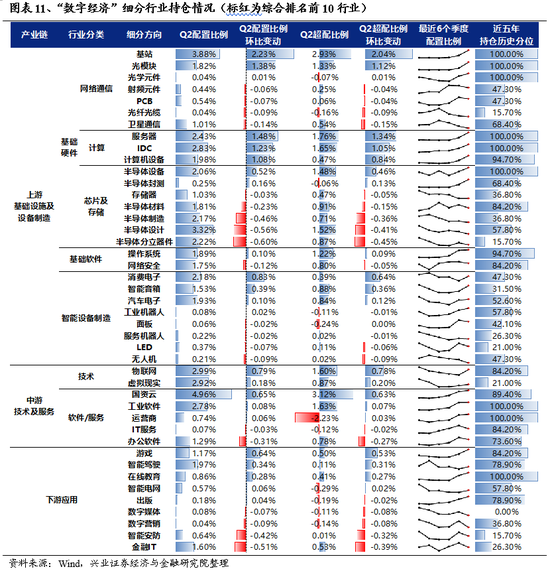

經歷6月下旬以來的調整后,當前“數字經濟”成交占比已顯著回落。其中,大多數板塊、方向的擁擠度回落至歷史較低水平。

3.2、從持倉來看,當前“數字經濟”已回落至接近標配

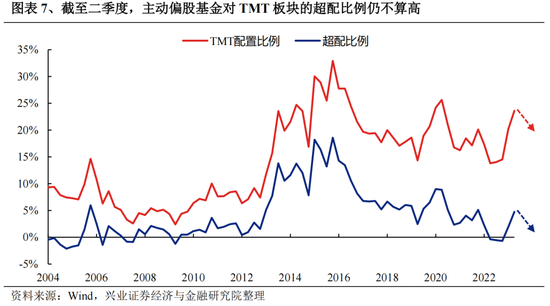

基金二季報中,TMT的倉位為23.6%,超配比例為4.74%、處于2010年以來41.5%的分位數。然而7月以來,隨著beta式修復的演繹,結合擁擠度變化和市場表現,TMT多數方向被持續減倉,當前或已回落至接近標配的水平。

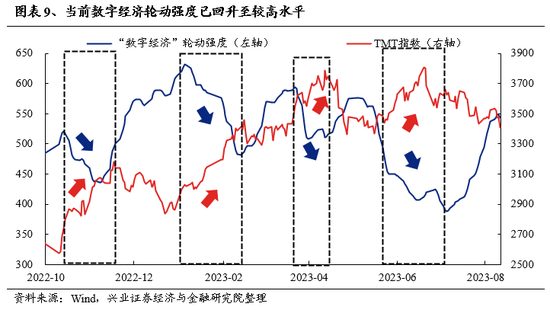

3.3、“數字經濟”輪動強度已回升至較高水平

輪動強度是興證策略團隊獨家構建的重要擇時指標,其對主線節奏具有較好的指示意義。“數字經濟”輪動強度與指數走勢多數時間呈反向走勢:每當輪動強度收斂,板塊則往往結束調整、迎來新的主線,核心是尋找最強的主線方向;而當輪動強度上行時,板塊基本都伴隨著主線發散、輪動加快需要更多關注低位行業的輪動擴散機會。

當前,“數字經濟”輪動強度已回升至較高水平。TMT板塊波動調整最劇烈的時候或在過去,有望在輪動中蓄力并孕育新的方向。

3.4、綜合景氣度與擁擠度,當前關注哪些細分方向?

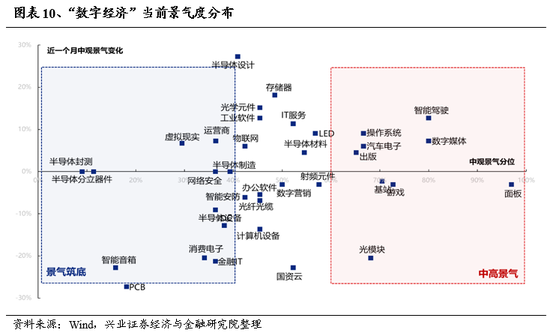

當前“數字經濟”絕大多數細分方向擁擠度已回落至低位,戰略性布局時點正在臨近。結合景氣度、擁擠度、持倉,關注當前景氣度處于高位或景氣度顯著改善、擁擠度處于低位、倉位合理的五大細分方向:運營商、 數字媒體、半導體設計、存儲器、IT服務。

首先,當前景氣度處于高位仍在繼續改善的有智能駕駛、數字媒體、操作系統、出版、汽車電子等;景氣度處于低位但邊際改善明顯的有半導體設計、存儲器、運營商、工業軟件等。

其次,當前“數字經濟”各細分方向擁擠度均處于低位,近期提升比較明顯的有金融科技、運營商、光纖光纜、操作系統、網絡安全、射頻元件、數字媒體、IDC等。

另外,當前“數字經濟”倉位仍處于歷史低位的有上游(射頻元件、PCB、光纖光纜、半導體封測、存儲器、半導體制造、半導體設計、消費電子、機器人、汽車電子等)、中游(物聯網、虛擬現實)、下游(數字媒體、數字營銷、智能安防、金融IT等)。

四、下半年,繼續戰略性看多半導體

4.1、半導體是順周期的成長股,三大周期共振下,未來一到兩年業績有望持續加速

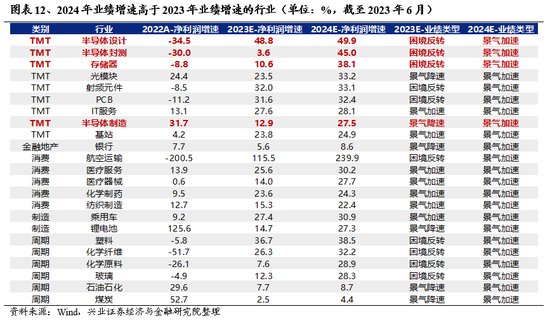

半導體下游需求與宏觀經濟密切相關,且自身又具備較強的成長性,是典型的順周期中的成長股,未來一到兩年業績有望持續加速。下半年,隨著海內外經濟逐步企穩,半導體景氣周期有望觸底反轉,并且科技創新周期、國產化周期為半導體帶來新的增長極。并且展望2024年,半導體更有望從“困境反轉”走向“強者恒強”,未來一到兩年業績有望持續加速,是中長期戰略布局的方向。

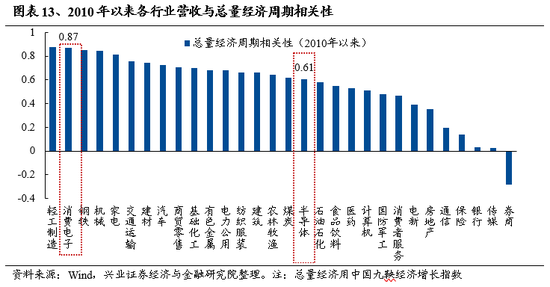

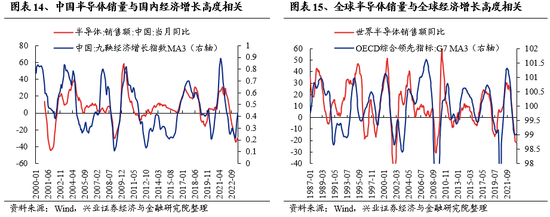

周期性:半導體景氣度與經濟相關度高,當前已處于周期底部。周期性上,半導體銷量與國內經濟、全球經濟高度相關,國內經濟體感最差時候逐步過去,海外需求也有望在下半年觸底,海內外半導體景氣已處于周期底部。

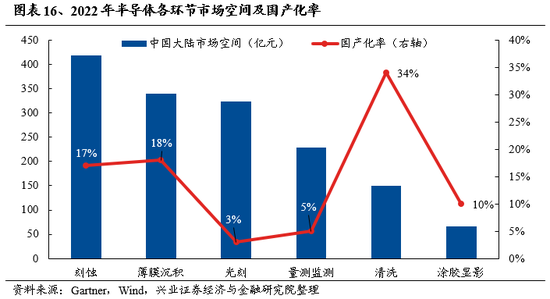

成長性上,AI科技創新周期與國產化替代周期疊加,帶來股價更大彈性。一是以AI與MR等為代表的新動能有望帶來新的增長極,二是當前半導體眾多環節國產化率低,增量空間廣闊,且核心公司已經體現出較強的成長性。

4.2、半導體多數板塊仍處低位,賠率較高,勝率也正在提升

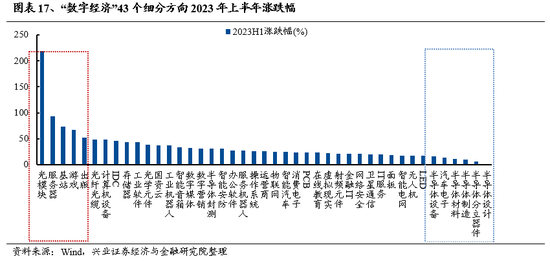

今年上半年TMT板塊大幅上漲,但半導體表現墊底,股價仍處于低位。上半年光模塊、服務器、基站、游戲、出版等行業領漲,漲幅超過50%。但半導體各細分方向漲幅墊底,半導體設計、分立器件、半導體制造、半導體材料、半導體設備漲幅分別是1%、7%、10%、11%、17%。但隨著下半年景氣有望迎來反轉,半導體股價向上空間大。

估值層面,半導體當前仍處于較低水平,尚有提升空間。2008年以來三輪行情啟動前夕,半導體估值均處于30-40x左右的較低水平。去年底半導體估值觸及30-40倍底部后回升,而當前整體法口徑下,A股半導體PE_TTM在60倍左右,處于2010年以來30.5%的分位數水平,仍有較大提升空間。

此外,對比海外來看,當前A股半導體性價比凸顯。(1)從海內外半導體指數比價來看,2005年以來,A股半導體與費城半導體指數比價的最低水平為均值-1倍標準,并且過去四輪A股半導體行情啟動前夕,海內外半導體指數比價基本處于該最低水平,而近期A股半導體與費城半導體指數比價已再度來到下限閾值附近;(2)從A股半導體較海外的估值溢價率來看,2010年以來,A股較費城半導體指數PE估值的溢價率的下限處于1.5至2的區間范圍內。而近期A股半導體的估值溢價率為已處于2左右的底部水平。

風險提示:關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

責任編輯:王旭

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)