@全體股民:《投資研報(bào)》巨額特惠,滿3000減1000,滿1500減500!【歷史低價(jià)手慢無,速搶>>】

來源:中信建投證券研究

文|陳果 李家俊 姚皓天

近期我們強(qiáng)調(diào)“重估牛”的中期邏輯沒有削弱。短期經(jīng)濟(jì)與政策預(yù)期修復(fù),市場(chǎng)快速回調(diào)后逐步穩(wěn)住陣腳,情緒有所改善。從中短期看,我們認(rèn)為市場(chǎng)特征目前仍處第二段“拉鋸戰(zhàn)”,可用牛市中的震蕩期來看待。我們認(rèn)為,投資者需要保持戰(zhàn)略耐心,基本面復(fù)蘇預(yù)期的確立還需要更多條件和時(shí)間。美國大選對(duì)中美經(jīng)貿(mào)帶來不確定性,同時(shí)關(guān)注近期人民幣兌美元匯率調(diào)整,其或?qū)Χ唐谡邥r(shí)點(diǎn)與力度的預(yù)期也構(gòu)成擾動(dòng)。總的來說,拉鋸戰(zhàn)需要耐心,漲不躁跌不餒,圍繞主線核心公司,逢低布局。我們認(rèn)為:結(jié)構(gòu)性景氣,低PB金融和央國企重估,以及科創(chuàng)產(chǎn)業(yè)愿景,依然是三條重要線索。關(guān)注行業(yè):互聯(lián)網(wǎng)、新能源車、電子、銀行、保險(xiǎn)等。關(guān)注主題:央國企市值管理、新質(zhì)生產(chǎn)力等。

“重估牛”中期邏輯仍在,政策線索持續(xù)驗(yàn)證中。短期經(jīng)濟(jì)與政策預(yù)期修復(fù),市場(chǎng)快速回調(diào)之后也逐步穩(wěn)住陣腳,情緒有所改善,我們認(rèn)為“重估牛”的中期邏輯仍在。本周五統(tǒng)計(jì)局公布9月經(jīng)濟(jì)數(shù)據(jù),工業(yè)增加值、社零、投資、失業(yè)率等指標(biāo)均好于預(yù)期,經(jīng)濟(jì)運(yùn)行中的積極因素在增多。10月18日金融街論壇年會(huì)在北京召開,釋放一系列積極信號(hào),有效提振市場(chǎng)情緒。此外《關(guān)于解決拖欠企業(yè)賬款問題的意見》的全面落實(shí)將對(duì)維護(hù)企業(yè)權(quán)益、穩(wěn)定企業(yè)預(yù)期、增強(qiáng)企業(yè)信心和振興經(jīng)濟(jì)有著重要意義。

仍處牛市第二段“拉鋸戰(zhàn)”,可用牛市中的震蕩期來看待。我們認(rèn)為投資者需要保持戰(zhàn)略耐心,基本面復(fù)蘇預(yù)期的確立還需要更多條件和時(shí)間。美國大選民調(diào)顯示特朗普在搖擺州及全美的領(lǐng)先優(yōu)勢(shì)擴(kuò)大中。對(duì)A股來說,特朗普若當(dāng)選意味著出口美國的產(chǎn)業(yè)鏈承壓,隨后市場(chǎng)將等待擴(kuò)內(nèi)需政策加碼。近期美元走強(qiáng),人民幣兌美元匯率調(diào)整至7.1附近,需要繼續(xù)跟蹤,如果匯率持續(xù)調(diào)整,或?qū)Χ唐谡邥r(shí)點(diǎn)與力度的預(yù)期構(gòu)成擾動(dòng)。

拉鋸戰(zhàn),漲不躁跌不餒,關(guān)注景氣、重估與科創(chuàng)三條線索,逢低布局。三季度整體企業(yè)盈利大概率仍然面臨一定壓力,但部分行業(yè)方向可能提前出現(xiàn)改善,如旺季來臨疊加以舊換新政策刺激下的家電、汽車等。具體關(guān)注線索包括1)消費(fèi):家電(內(nèi)需復(fù)蘇)、養(yǎng)殖、教育、部分創(chuàng)新藥;2)科技:光模塊、蘋果鏈、部分半導(dǎo)體;3)制造:汽車、鋰電、船舶、輪胎、工程機(jī)械、電網(wǎng)設(shè)備;4)周期:貴金屬、少部分漲價(jià)化工品(維生素/TMA等);5)穩(wěn)定:水電;6)金融:銀行,保險(xiǎn)。等待困境反轉(zhuǎn)方向關(guān)注軍工、信創(chuàng)、CXO等。此外圍繞本輪“重估牛”線索進(jìn)行布局,看好央國企市值管理與價(jià)值重估,中期跟蹤科創(chuàng)產(chǎn)業(yè)新質(zhì)生產(chǎn)力的進(jìn)展。

一、“重估牛”中期邏輯仍在,政策線索持續(xù)驗(yàn)證中

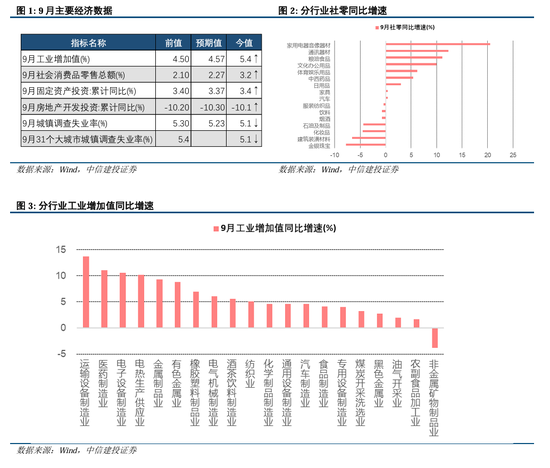

9月經(jīng)濟(jì)數(shù)據(jù)出現(xiàn)向好跡象

短期經(jīng)濟(jì)與政策預(yù)期修復(fù),市場(chǎng)快速回調(diào)之后也逐步穩(wěn)住陣腳,情緒有所改善,我們認(rèn)為“重估牛”的中期邏輯仍在。本周五統(tǒng)計(jì)局公布9月經(jīng)濟(jì)數(shù)據(jù),工業(yè)增加值、社零、投資、失業(yè)率等指標(biāo)均好于預(yù)期,并較前值有所改善。9月規(guī)模以上工業(yè)增加值同比增長5.4%,好于預(yù)期值4.57%,比上月加快0.9個(gè)百分點(diǎn);9月社會(huì)消費(fèi)品零售總額同比增長3.2%,好于預(yù)期值2.27%,比上月加快1.1個(gè)百分點(diǎn);1-9月固定資產(chǎn)投資完成額同比增長3.4%,好于預(yù)期值3.37%,與上月持平,其中房地產(chǎn)開發(fā)投資累計(jì)同比下降10.1%,好于預(yù)期值-10.3%,較上月降幅收窄0.1個(gè)百分點(diǎn)。分行業(yè)來看,社零方面,旺季來臨疊加以舊換新國補(bǔ)下發(fā),表現(xiàn)較好的是家用電器音像器材和通訊器材類;工業(yè)增加值方面,運(yùn)輸設(shè)備制造業(yè)、醫(yī)藥制造業(yè)、電子設(shè)備制造業(yè)的增速排名靠前。目前來看,多項(xiàng)經(jīng)濟(jì)數(shù)據(jù)指標(biāo)均出現(xiàn)向好跡象,經(jīng)濟(jì)運(yùn)行中的積極因素在增多,但基本面復(fù)蘇預(yù)期的確立還需要更多條件和時(shí)間。

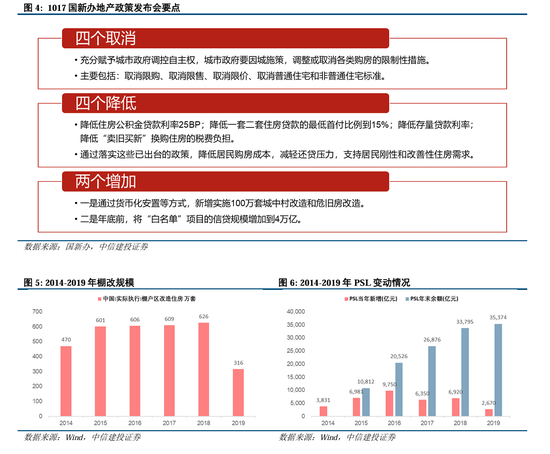

1017地產(chǎn)政策發(fā)布會(huì)重在托底

10月17日國新辦舉行新聞發(fā)布會(huì),介紹促進(jìn)房地產(chǎn)市場(chǎng)平穩(wěn)健康發(fā)展有關(guān)情況。存量政策方面,“四個(gè)取消”、“四個(gè)降低”;增量政策方面,一是通過貨幣化安置等方式新增實(shí)施100萬套城中村改造和危舊房改造,有利于消化存量商品房,二是年底前將“白名單”項(xiàng)目的信貸規(guī)模增加到4萬億,并做到“應(yīng)進(jìn)盡進(jìn)、應(yīng)貸盡貸、能早盡早”,有利于房地產(chǎn)項(xiàng)目融資,保障房屋建成交付。

從本次政策力度和表態(tài)來看,重在托底不搞強(qiáng)刺激,符合我們此前一直強(qiáng)調(diào)的“抱有合理預(yù)期”的判斷,也是延續(xù)了926政治局會(huì)議的基調(diào),即“商品房的建設(shè)要嚴(yán)控增量、優(yōu)化存量、提高質(zhì)量”。從政策效果來看,國家統(tǒng)計(jì)局對(duì)70個(gè)大中城市在9月下旬開展的月度房價(jià)問卷調(diào)查顯示,預(yù)期未來半年新建商品住宅和二手住宅銷售價(jià)格保持穩(wěn)定或上漲的受訪從業(yè)人員占比分別為58.3%和45.4%,對(duì)比上月調(diào)查結(jié)果,分別提高10.0個(gè)和6.5個(gè)百分點(diǎn);從十一黃金周看,新房成交量同比增長102%,二手房成交量同比增長105%。

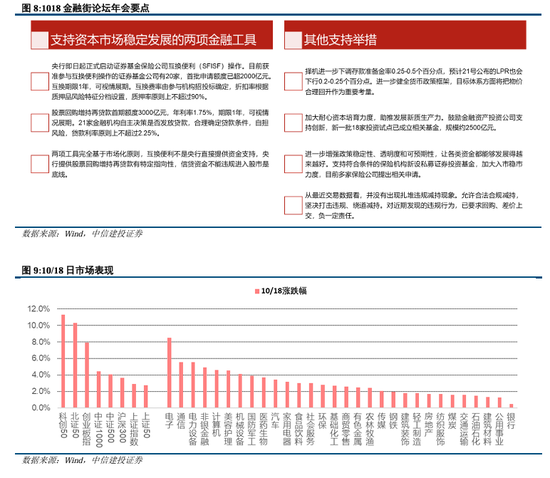

1018金融街論壇釋放積極信號(hào)

10月18日金融街論壇年會(huì)在北京召開,釋放一系列積極信號(hào),有效提振市場(chǎng)情緒。支持資本市場(chǎng)穩(wěn)定發(fā)展的兩項(xiàng)金融工具迎來更多細(xì)則,央行宣布即日起正式啟動(dòng)互換便利(SFISF)操作,股票回購增持再貸款也同步落地;隨后一系列重磅政策消息從金融街論壇傳出,央行行長、證監(jiān)會(huì)主席等領(lǐng)導(dǎo)在會(huì)上積極表態(tài),表示預(yù)計(jì)年底將進(jìn)一步降準(zhǔn)降息,多項(xiàng)舉措支持資本市場(chǎng)穩(wěn)定運(yùn)行等。

此外,中共中央辦公廳、國務(wù)院辦公廳印發(fā)《關(guān)于解決拖欠企業(yè)賬款問題的意見》,對(duì)推進(jìn)解決拖欠企業(yè)賬款問題作出系統(tǒng)部署。《意見》強(qiáng)調(diào),各地區(qū)各部門要充分認(rèn)識(shí)解決拖欠企業(yè)賬款問題對(duì)維護(hù)企業(yè)權(quán)益、穩(wěn)定企業(yè)預(yù)期、增強(qiáng)企業(yè)信心的重要意義,結(jié)合本地實(shí)際和自身職責(zé),扎實(shí)做好各項(xiàng)工作。

習(xí)近平在安徽考察時(shí)強(qiáng)調(diào),推進(jìn)中國式現(xiàn)代化,科技創(chuàng)新是必由之路,必須加快實(shí)現(xiàn)高水平科技自立自強(qiáng),要拿出“人生能有幾回搏”的勁頭,放開手腳創(chuàng)新創(chuàng)造。10/18日科技成長板塊聞?dòng)嶎I(lǐng)漲。

二、“拉鋸戰(zhàn)”階段保持戰(zhàn)略耐心

日本92-94年牛市,市場(chǎng)行情并非一帆風(fēng)順

80年代末日本繁榮登頂、經(jīng)濟(jì)泡沫破裂,90年代上半葉日本政府進(jìn)行了密集的貨幣財(cái)政刺激。1992年8月,日本財(cái)政部發(fā)布了《金融管理政策》,第一次財(cái)政政策規(guī)模達(dá)10.7萬億日元,占當(dāng)年GDP的2.23%。政策公布后,股市迅速反彈,日經(jīng)225在17個(gè)交易日內(nèi)最大漲幅超35%。此后又在1993年4月、1993年9月、1994年2月多次下達(dá)財(cái)政刺激政策。從1992年8月到1994年6月,日經(jīng)225指數(shù)漲幅超過50%,但市場(chǎng)行情并非一帆風(fēng)順。

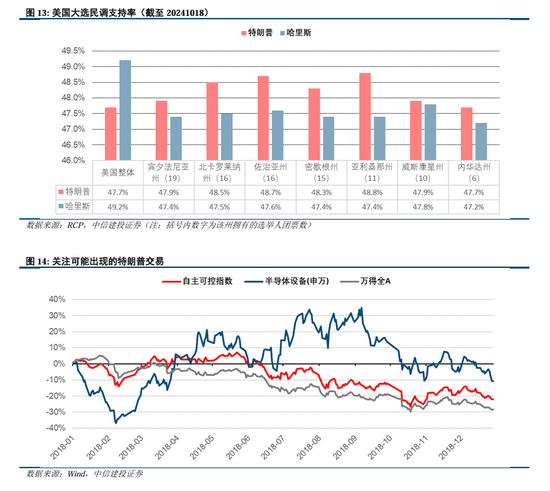

美國大選和特朗普交易保持關(guān)注

美國大選民調(diào)顯示特朗普在搖擺州及全美的領(lǐng)先優(yōu)勢(shì)擴(kuò)大中。往后來看,11月5日美國總統(tǒng)大選投票(北京時(shí)間次日出結(jié)果)將是下一個(gè)重要觀察節(jié)點(diǎn)。截至10月18日,整體民調(diào)支持率哈里斯領(lǐng)先特朗普1.5pct(較上一周五縮小0.3pct),但從搖擺州的情況來看,特朗普在本輪大選的7個(gè)搖擺州均實(shí)現(xiàn)領(lǐng)先(上一周五為7中的6個(gè)),因此對(duì)于可能出現(xiàn)的特朗普交易仍需保持關(guān)注。

兩人政策主張的分歧主要在于,哈里斯支持增加企業(yè)所得稅、支持醫(yī)療教育、寬松移民、鼓勵(lì)高科技和新能源,特朗普支持對(duì)外加稅對(duì)內(nèi)減稅(對(duì)從中國進(jìn)口的商品征收60%甚至更高的關(guān)稅)、促進(jìn)國內(nèi)投資、限制移民、鼓勵(lì)傳統(tǒng)制造業(yè)并可能“干擾”美聯(lián)儲(chǔ)獨(dú)立性。回顧第一次特朗普交易時(shí),2018年3月中美貿(mào)易戰(zhàn)打響,但自主可控、半導(dǎo)體設(shè)備方向表現(xiàn)活躍,之后才隨市場(chǎng)一同調(diào)整。對(duì)A股來說,特朗普若當(dāng)選意味著出口美國的產(chǎn)業(yè)鏈承壓,隨后市場(chǎng)將等待擴(kuò)內(nèi)需政策加碼。由于特斯拉公司馬斯克對(duì)特朗普的強(qiáng)力支持,屆時(shí)A股特斯拉產(chǎn)業(yè)鏈主題可能關(guān)注度也會(huì)有所升溫。

匯率調(diào)整可能形成一定的短期制約

人民幣匯率從閃電戰(zhàn)到進(jìn)入到拉鋸戰(zhàn)。進(jìn)入10月以來,美元指數(shù)從100.8走強(qiáng)至103上方,人民幣匯率從7.02調(diào)整至7.10附近,也是值得關(guān)注的信號(hào)。匯率指標(biāo)背后最核心的問題還是兩國基本面的相對(duì)強(qiáng)弱,國內(nèi)方面政策轉(zhuǎn)向確認(rèn),但從政策發(fā)力到出現(xiàn)實(shí)質(zhì)性改善還需要時(shí)間,而前期市場(chǎng)可能已經(jīng)交易了基本面的改善預(yù)期;美國方面近期就業(yè)市場(chǎng)表現(xiàn)強(qiáng)韌、通脹再次顯現(xiàn)黏性,降息節(jié)奏可能不會(huì)特別迅速。因此短期來看,人民幣匯率可能缺乏維系此前階段快速升值的基礎(chǔ),同樣進(jìn)入拉鋸戰(zhàn)的過程中。歷史經(jīng)驗(yàn)來看,人民幣匯率貶值階段A股漲少跌多。如果匯率持續(xù)調(diào)整,或?qū)Χ唐谡邥r(shí)點(diǎn)與力度的預(yù)期也構(gòu)成擾動(dòng),因此拉鋸戰(zhàn)階段仍以維持謹(jǐn)慎態(tài)度為宜。

三、關(guān)注景氣/重估/科創(chuàng)三條線索

三季報(bào)掘金亮點(diǎn)領(lǐng)域

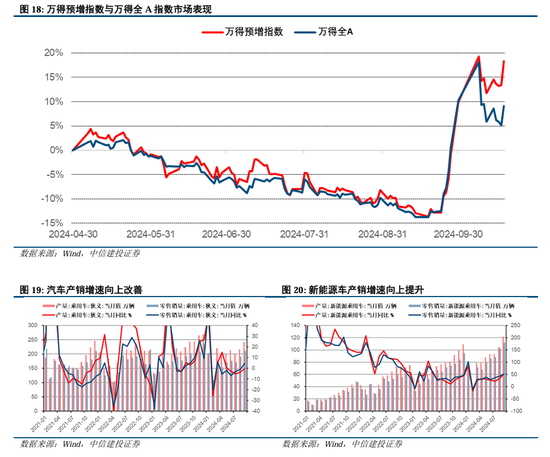

回歸景氣基本面是拉鋸戰(zhàn)階段的核心思路之一。本周萬得預(yù)增指數(shù)(5.9%)相對(duì)于萬得全A(3.1%)持續(xù)顯示出更強(qiáng)韌性,因此建議密切關(guān)注上市公司三季報(bào)及其業(yè)績預(yù)告情況。結(jié)合7-9月宏觀經(jīng)濟(jì)數(shù)據(jù)情況來看,三季度整體企業(yè)盈利大概率仍然面臨一定壓力,但部分行業(yè)方向可能提前出現(xiàn)改善,如旺季來臨疊加以舊換新政策刺激下的家電、汽車等,值得重點(diǎn)關(guān)注。

目前來看,三季報(bào)關(guān)注:1)消費(fèi):家電(內(nèi)需復(fù)蘇)、養(yǎng)殖(扭虧)、教育、部分創(chuàng)新藥;2)科技:光模塊、消費(fèi)電子(果鏈)、半導(dǎo)體;3)制造:汽車(環(huán)比上調(diào))、鋰電/逆變器(環(huán)比上調(diào))、船舶、輪胎、工程機(jī)械、電網(wǎng)設(shè)備;4)周期:貴金屬、少部分漲價(jià)化工品(維生素/TMA等);5)穩(wěn)定:電力(水電);6)金融:保險(xiǎn)。此外,業(yè)績利空落地,后續(xù)有望困境反轉(zhuǎn)的方向關(guān)注信創(chuàng)、CXO、軍工等。

圍繞“重估牛”線索進(jìn)行布局

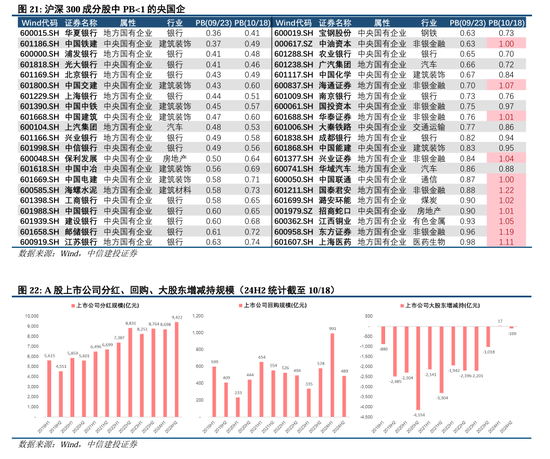

看好央國企市值管理與價(jià)值重估。縱貫全局來看,926政治局會(huì)議明確全力振興經(jīng)濟(jì),扭轉(zhuǎn)資產(chǎn)負(fù)債表通縮預(yù)期后,1012財(cái)政部新聞發(fā)布會(huì)進(jìn)一步明確中央政府加杠桿的充分意愿和能力,另外著力對(duì)地方債務(wù)、銀行體系、房地產(chǎn)市場(chǎng)的支持,這將直接提振相關(guān)行業(yè)的估值,包括銀行、地產(chǎn)、保險(xiǎn)、建筑、環(huán)保、AMC平臺(tái),以及業(yè)務(wù)和地方政府及平臺(tái)相關(guān)聯(lián)的公司等,對(duì)經(jīng)濟(jì)和盈利預(yù)期也有間接改善作用。1018金融街論壇年會(huì)上證監(jiān)會(huì)主席吳清再次強(qiáng)調(diào)要“抓住提高上市公司質(zhì)量這個(gè)牛鼻子,引導(dǎo)和督促上市公司完善公司治理,進(jìn)一步提高透明度,加大分紅、回購力度,落實(shí)市值管理責(zé)任,不斷提升投資價(jià)值,為投資者創(chuàng)造長期回報(bào)”。今年以來,上市公司分紅回購、大股東增減持等方面,均出現(xiàn)了可喜且可觀的改善,股東回報(bào)成為監(jiān)管層、投資者、上市公司共同關(guān)心的問題。我們預(yù)計(jì)在這一過程中,央國企上市公司將作為排頭兵,做好示范帶頭作用。此前長期受市場(chǎng)估值折價(jià)的央國企龍頭公司,有望迎來系統(tǒng)性估值重估。

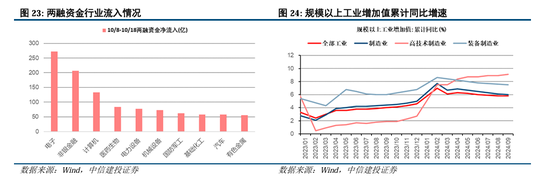

中期跟蹤科創(chuàng)產(chǎn)業(yè)新質(zhì)生產(chǎn)力的進(jìn)展。當(dāng)前市場(chǎng)的流動(dòng)性環(huán)境和風(fēng)險(xiǎn)偏好均出現(xiàn)較顯著的改善,投資者已經(jīng)擺脫前期的熊市思維。在這樣的背景條件下,科技創(chuàng)新方面的主題催化將更容易獲得資金的青睞。10月8-18日,電子行業(yè)的兩融資金凈流入達(dá)到272億元,超過了非銀金融行業(yè)的207億元。從中長期來看,新產(chǎn)能的增長承接舊產(chǎn)能的出清,是內(nèi)需復(fù)蘇的必經(jīng)之路。并且伴隨著國際關(guān)系環(huán)境和全球競(jìng)爭(zhēng)格局的變化,投資者的目光也將更多轉(zhuǎn)向科學(xué)技術(shù)的突破和新質(zhì)生產(chǎn)力的發(fā)展上。我們預(yù)計(jì)以新質(zhì)生產(chǎn)力為代表的方向?qū)⒊蔀槿蛑圃鞓I(yè)競(jìng)爭(zhēng)的焦點(diǎn),未來發(fā)展前景廣闊。從數(shù)據(jù)上來看, 2024年1-9月,高技術(shù)制造業(yè)增加值累計(jì)同比增長9.1%,裝備制造業(yè)增加值累計(jì)同比增長7.5%,相比之下全部工業(yè)和制造業(yè)的增速分別為5.8%、6.0%,新質(zhì)生產(chǎn)力方向具備更強(qiáng)勁的增長動(dòng)能。

(1)內(nèi)需支持政策效果低于預(yù)期。如果后續(xù)國內(nèi)地產(chǎn)銷售、投資等數(shù)據(jù)遲遲難以恢復(fù),通脹持續(xù)低迷,消費(fèi)未出現(xiàn)明顯提振,企業(yè)盈利增速持續(xù)下滑,經(jīng)濟(jì)復(fù)蘇最終證偽,那么整體市場(chǎng)走勢(shì)將會(huì)承壓,過于樂觀的定價(jià)預(yù)期將會(huì)面臨修正。

(2)股市拋壓超預(yù)期。A股快速拉升后又劇烈調(diào)整,前期入場(chǎng)的投資者可能止損賣出所持有的股票和基金,另外近期上市公司股東減持規(guī)模也有所增長,導(dǎo)致股市拋壓上升。

(3)地緣政治風(fēng)險(xiǎn)。如果中美關(guān)系管理不善,可能導(dǎo)致中美之間在政治、軍事、科技、外交領(lǐng)域的對(duì)抗加劇。同時(shí)俄烏沖突、中東問題等地緣熱點(diǎn)可能面臨惡化的風(fēng)險(xiǎn),如果發(fā)生危機(jī)則可能對(duì)市場(chǎng)造成不利影響。

(4)美股市場(chǎng)波動(dòng)超預(yù)期。若美國經(jīng)濟(jì)超預(yù)期惡化,或美聯(lián)儲(chǔ)寬松力度不及預(yù)期,可能導(dǎo)致美股市場(chǎng)出現(xiàn)較大波動(dòng),屆時(shí)也將對(duì)國內(nèi)市場(chǎng)情緒和風(fēng)險(xiǎn)偏好造成外溢影響。

責(zé)任編輯:何俊熹

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)