|

◎記者 黃坤

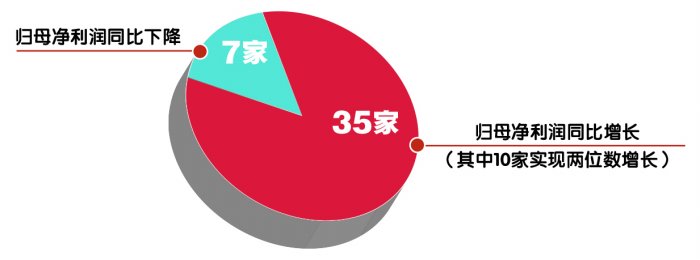

10月30日晚,上市銀行三季報披露完畢,業績表現呈現分化。10家上市銀行前三季度歸母凈利潤實現兩位數增長,也有7家上市銀行同比負增長,凈息差下行壓力進一步凸顯。

上海證券報記者梳理發現,浦發銀行、杭州銀行、常熟銀行、齊魯銀行、青島銀行等前三季度歸母凈利潤同比增長超15%,瑞豐銀行、蘇農銀行、成都銀行、江蘇銀行緊隨其后,增幅超10%。而鄭州銀行、民生銀行、貴陽銀行歸母凈利潤分別同比下降18.4%、9.2%和6.8%。

上市銀行前三季度業績增速分化,不僅是短期業績的體現,更是長期戰略與市場適應性的反映。“市場環境變化下各銀行經營策略和應對不同,是盈利增速分化的關鍵原因。”銀行業人士表示。

記者梳理三季報發現,部分銀行積極拓展零售業務,推出一系列優惠金融產品,吸引了大量個人客戶,推動了業務量的提升。比如,截至三季度末,杭州銀行零售客戶總資產達5758.96億元,較上年末增加584.58億元,增幅為11.30%;個人儲蓄存款余額為2707.24億元,較上年末增加424.24億元,增幅為18.58%。

也有銀行正在深化零售轉型,探索將零售客戶資源轉化為做大財富管理業務的動能。“我們零售客戶已超3000萬戶,正在努力做大財富管理產品、服務及品牌優勢,上線產品超過2600只,按照不同的年齡、場景、渠道等,將客戶細分為不同客群開展營銷。”江蘇銀行零售相關負責人告訴記者。

部分銀行則主動壓降高收益高風險的零售業務。平安銀行三季報顯示,該行信用卡應收賬款余額為4530.88億元,較上年末下降11.9%;消費性貸款余額為4768.92億元,較上年末下降12.5%;經營性貸款余額為5448.3億元,較上年末下降11.4%。

平安銀行行長冀光恒曾表示,平安銀行對高風險的零售產品采取壓縮措施,暫時放棄高營收模式,避免零售貸款的“破窗效應”,保障存量資產軟著陸。

分析人士認為,凈息差收窄仍是拖累銀行營收的主因,銀行急需采取行動“穩息差”,提高低利率環境下的經營能力,既要優化負債結構,也要進一步挖掘非息收入潛力。

記者多方采訪獲悉,銀行正在多措并舉“穩息差”,為自身經營穩健發展和支持實體經濟夯實基礎,一方面優化負債結構,另一方面進一步挖掘非息收入潛力。

“我行現階段重點強調,要增活期做代發,代發資金入賬后,要做好財富管理、資產管理等中間業務以增加非利息收入。”一家城商行上海分行行長告訴記者。

華東一家股份行人士表示,在資產端主動定價空間有限的情況下,銀行在降低存款利率后,要在強化負債成本管控和優化負債結構上“下功夫”。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)