2023年剛剛宣告扭虧的美年健康(002044.SZ),又重新給投資者澆了一盆冷水。

近期,美年健康公布今年上半年業(yè)績預(yù)告,業(yè)績突然由盈轉(zhuǎn)虧。不僅如此,這份中報成績單還藏著美年健康諸多隱憂,比如高達(dá)40多億的商譽,以及巨額的銷售費用是否得到了解決。

這柄“達(dá)摩克利斯之劍”什么時候會落下來?美年健康擴張之路還能走多遠(yuǎn)?

01

業(yè)績突然由盈轉(zhuǎn)虧

7月10日,美年健康公布2024年半年度業(yè)績預(yù)告。財報顯示,美年健康雖然預(yù)計2024年上半年營業(yè)收入為40.6億元至43.5億元,而上年同期為44.51億元,但歸母凈利潤為-1.77億元至-2.57億元,同比盈轉(zhuǎn)虧。

而此前在2023年,美年健康營收突破了百億元,凈利潤剛實現(xiàn)扭虧為盈。

談及業(yè)績變動的主要原因,美年健康表示,一方面主要系去年一季度同期因外部環(huán)境影響營業(yè)收入基數(shù)較高,各個企業(yè)年度會議比過去兩年明顯增加,節(jié)假日期間出游人次明顯提升,影響已簽單客戶延遲到檢,導(dǎo)致一季度收入同比下滑。

另一方面,參轉(zhuǎn)控門店數(shù)量增加后在淡季營收未有充分釋放,而淡季的房租、人員工資等為固定支出;加之公司實施的員工持股計劃計提與股份支付相關(guān)的費用較上年同期增加約3000萬元所致。

然而,二級市場上,投資者對于公司的解釋并不買賬,而是選擇用腳投票。

7月12日,美年健康收漲1.12%,報收3.62元/股,總市值為141.7億元。值得一提的是,特別是2024年以來,美年健康股價自3月下旬以來長期處于下降的通道上,截至2024年7月26日,美年健康總市值僅為135億元,公司總市值“腳踝斬”。最近一周公司市值稍微回升了一些,在145億元附近徘徊。

02

增收不增利

據(jù)智研咨詢統(tǒng)計,2012-2021年,中國體檢市場規(guī)模從468億元提升到1890億元,復(fù)合年增速16.78%,在2025年有望達(dá)到3900億元。

顯然,體檢大健康賽道算得上是一門“很賺錢”的生意。

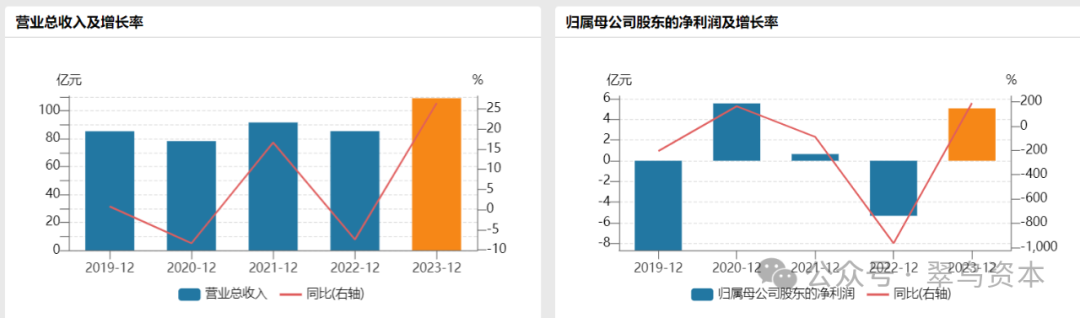

但美年健康的歷年財報數(shù)據(jù)顯示,公司的凈利潤總是跟不上營收的增長。2019-2023年,美年健康分別實現(xiàn)營業(yè)收入85.25億元、78.48億元、92.16億元、86.16億元、108.94億元;而同期凈利潤分別為-8.66億元、5.51億元、0.62億元、-5.59億元、5.06億元。

因此,相比半年報預(yù)告業(yè)績由盈轉(zhuǎn)虧,如果拉長周期來看,實際上,美年健康并沒有外界認(rèn)知那樣那么“賺錢”。

那么,造成美年健康增收不增利的原因主要來自哪里呢?

一方面,公司這些年進行了持續(xù)不斷的商譽減值。

2019年,美年健康對包括慈銘健康在內(nèi)的并購資產(chǎn)進行了商譽減值,一次性計提了10.35億元商譽減值,這也導(dǎo)致美年健康凈利潤虧損8.66億元。2022年,美年健康計提了13.55億商譽減值準(zhǔn)備,當(dāng)年美年健康凈利潤虧損5.59億元。

另一方面,公司常年存在的巨額銷售費用支出。2020-2023年,美年健康銷售費用分別為18.99億元、21.02億元、20.13億元以及25.63億元,逐步攀升。

此前,深交所曾特別針對美年健康的銷售費用進行問詢。2022年美年健康的銷售費用為20.13億元,其中超七成為人力成本,而銷售人員數(shù)量在公司職工人數(shù)中的占比僅為2成。出現(xiàn)這種情況,通常要么就是公司銷售人員的平均薪酬特別高,要么就是存在銷售人員薪酬之外的“人力成本”,因此交易所要求公司說明原因。

在回復(fù)函中,美年健康列舉了幾家同類公司的銷售費用作為對比,以說明公司的銷售人員平均薪酬并不算高,但也可以看出,美年健康是幾家可比公司中,銷售人力成本占銷售費用比例最高的,銷售人員人數(shù)也是最多的,達(dá)8693人。而從2022年營收來看,金域醫(yī)學(xué)、迪安診斷、愛爾眼科與美年健康分別為154.76億、202.82億、161.1億、85.33億。不難看出,美年健康用最多的銷售人員數(shù)量,卻只取得了最低的營收。

事實上,不僅是商業(yè)賄賂的嫌疑問題,很明顯,美年健康長期存在靠營銷拉動增長的依賴,以至于出現(xiàn)銷售費用增長速度遠(yuǎn)高于營收和凈利增速的問題。

03

商譽越滾越大

截至目前,商譽問題依然是困擾美年健康發(fā)展的一道“坎”。

美年健康成立于2004年,創(chuàng)業(yè)初期美年健康的發(fā)展并不順利,經(jīng)歷了5年的發(fā)展時間,美年健康的自建門店也只有13家。直到2011年11月,美年健康與遼寧區(qū)域體檢龍頭-沈陽大健康合并,體檢中心數(shù)量從13家上升至31家。

規(guī)模快速擴張之后,公司實控人俞熔開啟了瘋狂的“買買買”模式。從2015年以來,美年健康通過相繼收購慈銘體檢、德陽美年、西寧美年等多家公司,終于一躍成為“體檢第一股”。

然而,與此同時,美年健康也正是因為收購過程瘋狂的業(yè)績對賭,從而積累了大量商譽。

2015年美年健康商譽只有4.17億元,而截止2023年,公司商譽賬面價值為45.94億元,8年時間美年健康商譽規(guī)模增長超過10倍。

這期間,美年健康進行了多次大額計提,但公司的商譽預(yù)警風(fēng)險并沒有解除。數(shù)據(jù)顯示,2020-2024年一季度,公司商譽分別為40.08億元、40.51億元、43.5億元、45.94億元、46.99億元,始終維持在高位,且逐年增高。

究其原因,翠鳥資本發(fā)現(xiàn),美年健康目前至今仍沒有停止外延并購戰(zhàn)略,就在2023年10月,公司發(fā)布公告稱,擬3.73億元收購13家標(biāo)的公司股權(quán)。其中10家公司做出了業(yè)績承諾,其中,2023年、2024年、2025年分別為3802萬元、4753萬元、5704萬元,共計8555萬元。

美年健康頻頻打出“收購牌”的背后,是包括天億資產(chǎn)、美因基因、普洱美年大健康在內(nèi)的多家公司業(yè)績未完成承諾的情況,業(yè)績承諾不達(dá)標(biāo)引發(fā)公司商譽減值的風(fēng)險,因此循環(huán)往復(fù),使得美年健康不斷進入一個商譽的惡性循環(huán)。

或許,當(dāng)下如何降低銷售費用對利潤的侵蝕反而顯得沒那么緊迫,而商譽才是擺在美年健康眼前的巨大挑戰(zhàn)。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)