撰文丨林曉晨

來源丨芯鋰話

原標題:回歸A股,晶科能源“最后”的救贖?

2013年3月,一記“驚雷”震驚了整個資本市場,中國第一家在紐交所上市的民營企業無錫尚德突然宣告破產。

無錫尚德不僅是當時中國光伏產業的領軍者,而且企業規模始終處于極速擴張之中,正是得益于無錫尚德的出現,讓中國光伏產業與發達國家的差距縮短了十多年。英國《衛報》甚至將無錫尚德的創始人施正榮捧為“能拯救地球的50人之一”。

但就是光環如此多的中國“光伏航母”,卻在一年間迅速衰敗,究其原因就在于持續擴張的產能與實際需求間已經存在缺口,當行業政策出現變化,這個缺口就被無限放大,進而對公司的生存造成毀滅性打擊。

導致無錫尚德破產的直接原因是歐美國家在2012年實行的“雙反調查”,但更深層次,無視風險的盲目擴張才是無錫尚德衰敗的真正原因。一直以來,無錫尚德的負債率都居高不下,破產前期其負債率已經超過80%,

擴產盲目,負債率高,這是無錫尚德的失敗之根,但同時這難道不也是中國光伏企業所普遍面臨的困境嗎?江西賽維、海潤光伏均因為債務問題而破產清算。

在中國光伏企業已經制霸全球的今天,如何有效控制負債,解決融資問題就成為光伏企業發展的必修課。中國光伏企業的競爭,除規模外,更是融資能力、運營能力的比拼。

如此背景下,晶科能源順利回歸科創板二次上市就顯得意義重大,這不僅大幅提升了公司的融資能力,實則也是管理層對公司最后的救贖。

/ 01 /

絕路邊緣

科創板上市之前,晶科能源實則已經開始顯露疲態。

晶科能源是一家以光伏產業技術為核心的光伏產品制造商,產品涉及硅棒、硅片、電池片、組件等多個環節,是一家已經具備垂直一體化能力的光伏企業。

雖然公司業務眾多,但其核心產業實則只有組件,硅棒、硅片、電池片的業務布局更多則是為了提供組件的原材料,用一體化的方式降低成本。

招股書顯示,2018年-2020年晶科能源光伏組件營收在總營收中的占比在96%,是公司核心的盈利產品。

光伏組件的市場地位是晶科能源的核心價值所在。據GlobalData數據,2016年至2019年間,晶科能源連續4年獲得全球光伏組件出貨量第一,很多投資者選擇晶科能源,也正是因為公司在光伏組件的市場龍頭地位。

然而,2020年隆基股份突然發力,以24.53GW超越晶科能源成為全球組件出貨量第一的企業,這讓市場對于晶科能源的期待大幅下降。

晶科能源組件出貨量被隆基股份超越并非偶然,在1月13日PV-Tech公布的《2021年全球Top10光伏組件供應商排名》中,晶科能源再次被天合光能和晶澳科技所超越,已經滑落至全球第四名。

一般而言,市場地位衰落往往伴隨公司業績的下降。從晶科能源發布的招股書中,投資者也能看出它的頹勢。

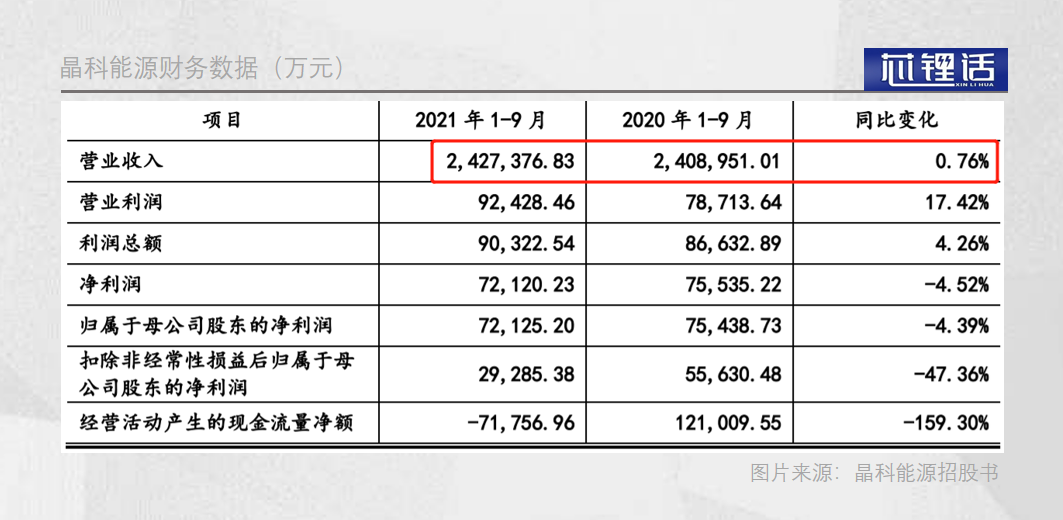

2021年1-9年,公司的營收僅同比增長0.76%,幾乎與疫情下的2020年持平;雖然營業利潤同比增長17.42%,但凈利潤卻下滑4.52%,扣非凈利潤更是出現47.36%的退坡。

過去一年,光伏行業整體較為火熱,但就是在這樣的景氣之中,晶科能源卻出現營收滯漲的情況,主營業務所貢獻的扣非凈利潤更是出現大幅下降,這意味著它正在逐漸與“組件一哥”的人設越來越遠。

如果說一時的業績僅僅代表短期的危機,那么資產負債表則能看出公司的長期運營狀況,過去三年,晶科能源的負債率始終在77%左右。這樣高企的負債率,很難讓投資者不會聯想起之前的無錫尚德。

更為重要的是,作為一家美股上市公司,晶科能源幾乎已經喪失了融資能力。據統計,晶科能源赴美上市至今總共進行了5輪融資,但上一次融資還要追溯到三年之前。光伏企業在美股融資能力退化,這是導致晶科能源負債率過高的原因之一。

除融資難外,晶科能源還成為空頭機構的獵物。2020年3月,沽空機構Bonitas Research LLC就曾對晶科能源進行了包括財務欺詐在內的指控,也讓公司未來的發展充滿變數。

市場地位下滑,融資能力受限,債務壓力過大,這三座大山幾乎讓晶科能源的發展走上了“絕路”。

/ 02 /

否極泰來,彌補短板

盡管晶科能源基本面已經開始出現問題,但隨著成功回歸A股,一切的“危機”都有望迎刃而解,并且它還獲得了難得補短板的機會。

對于光伏組件企業而言,一體化是降本增效的主要方式,雖然組件是最終的銷售產品,但其利潤實則包含硅片、電池片等環節的加工利潤。最理想的情況下,光伏組件企業能夠完成自產自銷,并不需要對外采購硅片和電池片。

聚焦晶科能源,其雖然已經具備產業鏈一體化的能力,但在中游的電池片環節卻存在明顯的產能缺口,迫使公司不得不進行大量的外界采購。

具體而言,晶科能源硅片和組件的產能基本一致,目前全年約25GW左右,但電池片的產能卻始終僅為這兩者的一半。也就是說,電池片環節是晶科能源最大的技術缺口。

一直以來,晶科能源都面臨很大的電池片采購壓力,尤其是2021年硅料價格持續上漲,大幅擠壓了中下游企業的利潤空間,晶科能源迫不得已只能選擇以硅料換電池片的方式進行采購。

由于上游材料的漲價,迫使晶科能源不得不放棄很多低價訂單,這才導致公司2021年上半年組件產能利用率僅為60.45%,也是公司市場份額下降的真實原因。

彌補電池片上的缺口,正是晶科能源此次IPO募集資金的主要用途之一。招股書顯示,晶科能源將耗資56.23億元建設年產7.5GW高效電池和5GW高效電池組件的項目。

可以說,回歸A股不僅暫時解決了晶科能源的危機,而且也給其提供了一次難得的彌補業務短板的機會。

/ 03 /

TOPCon電池的豪賭

PERC是目前主流的電池片路線,但其卻已經逐漸達到效率極限。

在光伏這個效率至上的產業中,電池片效率達到瓶頸就意味著新一代電池片技術即將到來,這已經成為行業中的共識。

但誰是下一代電池片的核心技術,行業中卻存在分歧。

很多企業看好HJT路線,因為它不僅轉化效率上限高,而且工藝流程更簡單,光致衰減更低,但卻因生產設備不共享而存在前期投入多,以及耗材成本高的問題。

除HJT路線外,還有很多企業看好TOPCon電池,它的轉換效率與HJT電池相近,但卻能夠通過PERC產線升級來生產,現階段TOPCon電池比HJT電池更具有成本優勢。

對于這兩條路線,如隆基股份、通威股份等龍頭公司都是同時投入研發進行布局,而晶科能源則幾乎放棄了HJT電池的研究,豪賭TOPCon路線,甚至在招股書中幾乎都很少提到HJT的字眼。

目前而言,TOPCon和 HJT量產效率差不多,但HJT設備的投資卻是TOPCon的兩倍,而TOPCon則只需在PERC產線基礎上追加20%的成本投入。雖然兩種路線未來都有很大的降本空間,但無疑短期內TOPCon電池更具備成本優勢。

早在2019年,晶科能源就完成900MW的TOPCon產線的運行,并在2021年投產2條8GW的TOPCon電池產線,有信心在短期內實現24.6%轉化效率和99%良率的突破。

但即使如此,完全放棄HJT的布局也存在很大的風險,一旦最終產業認定HJT作為最終路線,那么晶科能源在電池片上的布局可能將遭遇極大的沖擊。

晶科能源也是光伏巨頭中,為數不多的選擇豪賭單一路線的玩家,無論這場賭局最后的結果如何,這實則都為公司的發展增加了不安定的風險因素。

/ 04 /

全球化的機遇與挑戰

晶科能源是全球化做得最好的光伏龍頭企業,這既是風險,實則也蘊含著機遇。

對于三家組件龍頭公司隆基股份、天合光能、晶科能源的海外營收占比,晶科能源的海外營收占比遠高于其他兩家公司,而隆基股份則是占比最低的。

光伏作為一個全球生意,海外營收占比高意味著海外市場開拓得好,但同時也會讓公司的業務波動性增大。

在晶科能源招股書中,我們也可以清晰的看到,關稅對晶科能源最終的凈利潤影響極大,如果刨除雙反跟關稅的影響,那么其2021年上半年的凈利潤將達到10.45億元,比最終凈利潤增長近85%。

一直以來,國際貿易爭端都對中國光伏產業影響極大,當年無錫尚德的破產就與歐美國家的制裁不無相關,如果未來國際貿易爭端加劇,那么專注于全球業務的晶科能源無疑是受傷最嚴重的。

然而,凡事都有兩面,國際業務雖然會加大晶科能源的業績波動,但同時也會其有望成為海外國家光伏布局最直接的受益者。

2021年,歐洲地區遭遇能源危機,導致歐洲天然氣價格已經上漲超過600%;歐洲國家的電力價格普遍出現大幅上漲,目前幾乎都處于歷史高位。

此種背景下,歐洲地區今年的光伏裝機量有望大幅提升,市場預計全球的裝機量保守在220-230GW的規模,只要上游價格保持在合理范圍內,那么晶科能源的業績也有望迅速回暖。

一語以蔽之,雖然近些年晶科能源的競爭力已經大不如前,但回歸A股對于其來說依然意義非凡,不僅緩解了潛在的危機,而且還獲得彌補業務短板的機會。

這次IPO猶如晶科能源的新生,直接讓幾近“絕路”的業務煥發活力,讓其重新獲得了與其他玩家賽跑的機會。

責任編輯:陳悠然

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)