原標題:項目頻繁“踩雷”,依賴投資業務,江蘇信托何以“解憂”? 來源:騰訊財經

當前,信托行業2021年上半年“成績單”已經進入收官階段。其中,近日,江蘇國信披露了江蘇信托的相關財務信息。數據顯示,今年上半年,江蘇信托實現營收約為12億元,而去年同期為12.43億元,同比下降3.42%。

凈利潤進入行業前十之列的江蘇信托是江蘇國信(002608.SZ)的主要成員企業之一,專業從事基礎設施類信托、不動產投資信托、陽光私募信托基金、資產證券化(流動化)信托等多種信托業務。

不過,不同于其他信托公司,在一向作為信托公司主要收入來源的信托業務上,江蘇信托表現并不突出,上半年其實現手續費及傭金收入為3.20億元,同比下降39.4%。

而收入較為依賴投資業務帶來的投資收益,其質量也并不“安全”。日前,天房發展發布公告稱,該公司第二大股東天房集團持有的公司1.496億股股票被輪候凍結,凍結期限為36個月,凍結申請人為江蘇國際信托。

不僅如此,嚴監管態勢不斷加碼,防范化解金融風險壓力空前,融資類信托從高歌猛進到驟然慢下腳步,江蘇信托的主動管理型融資類信托規模也承壓。

針對投資業務、融資類信托、投資項目頻繁“踩雷”、轉型規劃及進展等方面,《商學院》記者聯系江蘇信托相關負責人,截至發稿尚未收到回復。

信托業務不突出,投資收益拖后腿

從近期信托公司發布的財務數據看,2021年上半年各家信托公司整體業績明顯分化。平安信托、中信信托及五礦信托分別以凈利潤34.62億元、20.12億元、20.06億元拿下“前三甲”。而另有37家信托公司凈利潤在5億元以下,低于5.65億元的行業平均水平,占比約為60.66%。另有2家信托公司凈利潤為負。

從上半年凈利潤數據看,華能信托、重慶信托、華潤信托、光大信托、建信信托、中航信托、江蘇信托進入凈利潤前十名行列,凈利潤分別為18.24億元、18.09億元、15.12億元、13.98億元、10.90億元、10.80億元、9.90億元。

江蘇信托系江蘇國信的主要成員企業之一,專業從事金融信托業務。其中,江蘇國信作為大股東持股81.49%,江蘇省蘇豪控股集團有限公司、江蘇省農墾集團有限公司、江蘇高科技投資集團有限公司,分別持股10.91%、4.30%、3.30%。

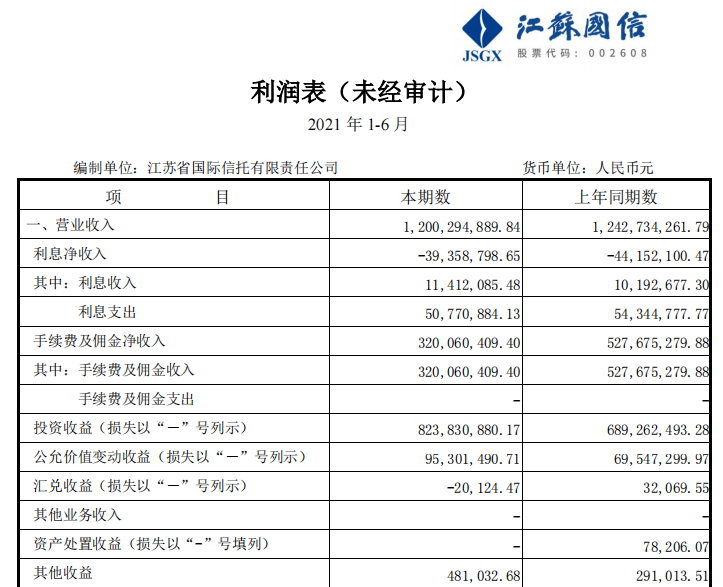

今年上半年,江蘇信托實現營收12億元,同比下滑3.41%;實現凈利潤9.90億元,同比增長3.23%。

圖源:江蘇國信公告

圖源:江蘇國信公告從財報來看,營收下滑凈利潤微增主要與其手續費及傭金凈收入下滑近4成有關。

數據顯示,上半年江蘇信托的手續費及傭金收入為3.20億元,較上年同期減少2.08億元,同比下降近40%,而投資收益卻增長了1.35億元,而在支出方面,業務及管理費則是減少0.63億元,從而使得凈利潤同比微增3.23%。

根據合并報表口徑數據,2021年上半年平安信托實現營業收入117.60億元,手續費及傭金收入63.10億元,凈利潤34.62億元。

作為后起之秀的五礦信托,上半年實現營收35.99億元,同比增長34%;凈利潤為20.06億元,同比增長37%。同時,其手續費及傭金收入27.57億元,同比增速達到48.8%。

事實上,作為主營業務,信托業務收入通常指手續費及傭金收入,是信托公司主要的收入來源。

有別于其他頭部公司,江蘇信托的主營信托業務并不突出,而以金融股權投資見長,每年可獲取大量的收益。江蘇國信2020年年報顯示,江蘇信托先后投資了江蘇銀行、利安人壽等多家優質金融企業。鼎盛時期,江蘇信托僅參股的銀行就多達9家。

此外,其投資業務也并不安全“安全”。

《商學院》記者注意到,自2017年胡軍、王會清正式搭班子分任董事長、總經理以來,江蘇信托就開始頻繁“踩雷”或“排雷”,相繼卷入保千里、金立手機、華晨、賢豐集團等數起債務違約案,牽涉債權金額合計高達數十億元。

最新的情況是,日前,天房發展(600322.SH)發布公告稱,該公司第二大股東天房集團持有的公司1.496億股股票被輪候凍結,凍結期限為36個月,凍結申請人為江蘇國際信托。

作為一家以投資業務見長的信托公司,投資收益長期以來都是江蘇信托的主要收入來源。例如,2018年,該公司投資收益為11.78%,營收占比為51.89%;2019年,該公司的投資收益為20.07億元,同比大增70.27%,投資收益占當年營業收入的62%,而這也使該公司2019年的業績大增。

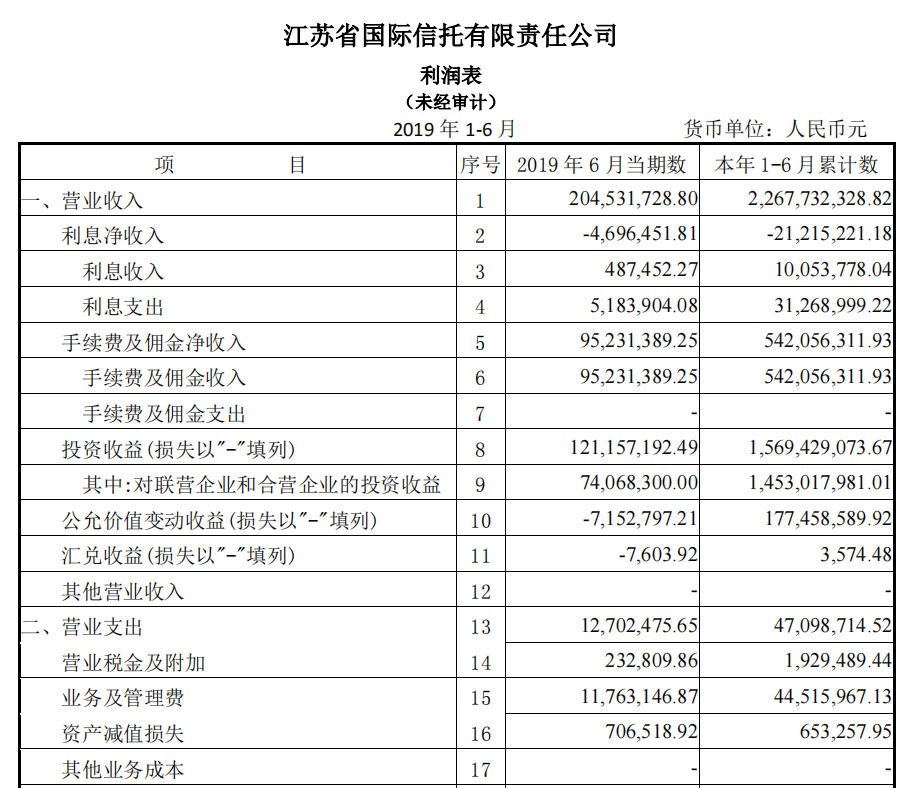

今年上半年,江蘇信托實現投資收益8.23億元,盡管較2020年同期6.89億元同比增長了19.45%,但仍低于2019年的增長幅度,且是在2020年低基數之上的增長。2019年上半年,江蘇信托實現投資收益為15.69億元,同比上年5.48億元增長了186.31%。

圖示:江蘇信托2019年半年報;來源:江蘇國信公告

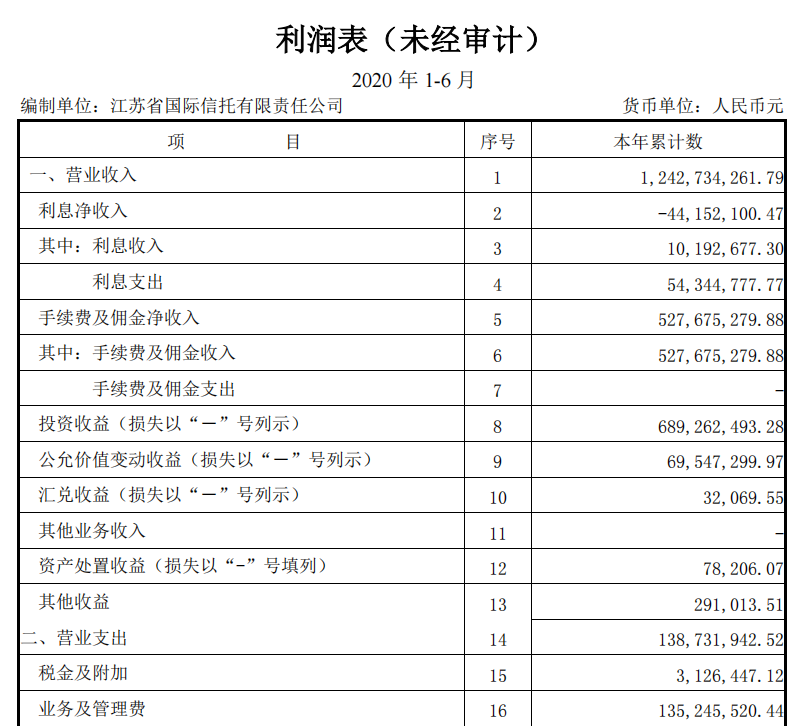

圖示:江蘇信托2019年半年報;來源:江蘇國信公告 圖示:江蘇信托2020年半年報;來源:江蘇國信公告

圖示:江蘇信托2020年半年報;來源:江蘇國信公告事實上,成也投資,敗也投資。

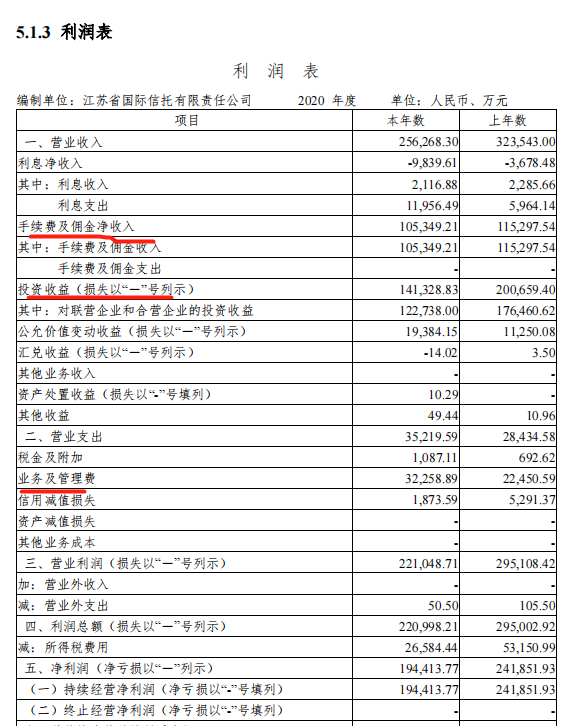

作為江蘇信托主要的收入來源,江蘇信托2020年實現的投資收益為14.13億元,同比減少約30%,當年營收占比55.15%;而手續費及傭金收入為10.53億元(營收占比41.10%),同比亦下降8.67%。

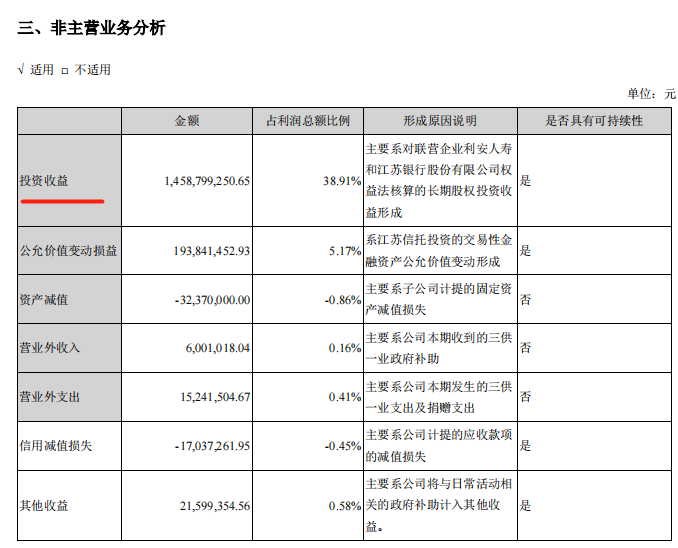

而江蘇國信的年報也有所體現。

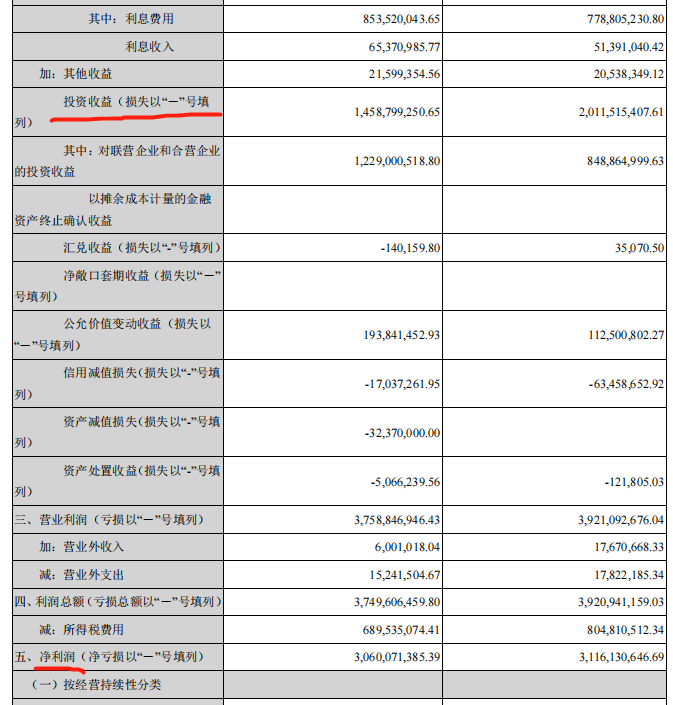

江蘇國信的投資收益主要來源于江蘇信托的金融股權投資。江蘇國信2020年年報顯示,2020年江蘇國信的投資收益為14.59億元,占利潤總額的38.91%;2019年這一數據為20.12億元,占比51.30%。可以看出,2020年投資收益減少超過5億元。

對于投資業務,法詢金融資管研究部總經理周毅欽表示:“投資業務相對信托業務更加靈活,監管要求也更加寬松。但同時,如果相關機構經營管理相對薄弱、合規意識相對淡薄,這也是比較容易藏污納垢之地,容易隱匿不良資產。”

投資收益的大福減少導致了2020年江蘇信托凈利潤大幅減少,江蘇信托2020年年報顯示,2020年江蘇信托實現營業收入25.63億元,同比下降20.77%;凈利潤19.44億元,同比下降19.64%。營收和凈利雙雙下降20%左右,這是其曲線上市以來首次關鍵經營指標出現下滑。

截至2020年年底,江蘇信托資產總計280.84億元,2021年6月末資產總計255.87億元,下降8.89%。

根據銀行間市場披露2020年度未經審計財務報表,江蘇信托的凈利潤處于行業第10位。更早之前的2019年、2018年,江蘇信托的凈利潤分別處于行業第6位和第7位。

作為后起之秀的五礦信托,截至2020年末,五礦信托資產總額250.22億元,雖然不及江蘇信托,但是其營收、利潤卻雙雙逆勢大增,分別為51.64億元和27.84億元,同比增長24.22%和32.27%。

接連“踩雷”為哪般?

資料顯示,江蘇信托前身為江蘇省國際信托投資公司,成立于1981年10月。在當時信托公司直接A股上市無果的大背景下,2016年12月,江蘇信托通過“重整+重組”將81.4904%的股權成功裝入江蘇國信上市公司,從而完成曲線上市。此后,江蘇信托營業收入及凈利潤快速增長,常年處于行業前10名的位置。

為了進一步提升公司風險抵御能力,增強其社會公信力和資產償付能力,去年10月,江蘇國信與江蘇信托其他股東方按原股比進行同比例增資,增資總額50億元。其中,大股東江蘇國信增資40億元。增資后,江蘇信托注冊資本增至87.60億元,在全國68家信托公司中位居前十。

盡管大股東支持,然而如前所述,江蘇信托的業績卻沒有如期回報。

而在今年2月召開的2021年度信托監管工作會議上,包括江蘇信托在內的近20家信托公司被點名批評。原因包括,融資類信托規模不降反增、全年壓降任務沒有達標、風險資產處置不力。

那么,被點名批評、頻繁“踩雷”背后,究竟是業務結構,還是規模與風控不能匹配所致?

7月30日,銀保監會官網對外公布,為治理信托公司非金融子公司市場亂象,防范化解金融風險,促進信托公司回歸本源、轉型發展,根據《信托公司管理辦法》等有關規定,中國銀保監會發布《中國銀保監會辦公廳關于清理規范信托公司非金融子公司業務的通知》(以下簡稱《通知》)。

據了解,《通知》以“壓縮層級、規范業務”為主要思路,通過七條細則加強信托公司境內一級非金融子公司管控,并明確清理規范工作安排。

周毅欽表示:“《通知》要求信托公司從壓縮層級、規范業務角度出發,整頓規范信托公司非金融子公司,治理市場亂象。這是監管部門在摸清四川信托、安信信托以及接管的幾家信托公司的違規情況后,果斷采取的監管措施。一些子公司通過監管套利、隱匿風險的通道業務,與母公司之間存在融出資金、轉移財產、輸送利益等違規關聯交易問題,這也是現如今導致了機構頻繁“踩雷”的原因之一。”

在監管較為寬松的投資類信托表現如此,而在“去通道”“降規模”行業主旋律背景下,其融資類信托更是承壓。

融資類信托業務規模承壓,

江蘇信托路在何方?

從近期的中報來看,當前,信托行業正在繼續深化業務轉型,通道類信托、融資類信托規模的壓降將繼續推進。在“去通道”壓力之下,對于江蘇信托而言轉型尤為迫切。2019年年報披露,信托資產合計3677億元,被動管理型信托資產占了約2542億元。

2020年6月以來,銀保監會要求信托公司持續壓降融資類信托。從2020年三季度開始,融資類信托的規模和占比開始下降。然而,在此大背景下,江蘇信托披露的2020年主動管理型融資類信托規模上,較上年同期不降反增,增幅為66.98%。

截至2020年末,江蘇信托的主動管理型融資類信托資產為1781.75億元,同比增長66.98%。

事實上,去年6月,銀保監會下發《關于信托公司風險資產處置相關工作的通知》,要求信托公司壓降違法違規嚴重、投向不合規的融資類信托業務。

對于融資類信托規模較上年同期不降反增,周毅欽表示:“在傳統業務不斷壓降的過程中,由于部分信托業務仍然是采用資金池的老套路,為了防止流動性枯竭,信托公司在找不到優質放款對象情況下,只能不斷采取信用下沉的策略。”

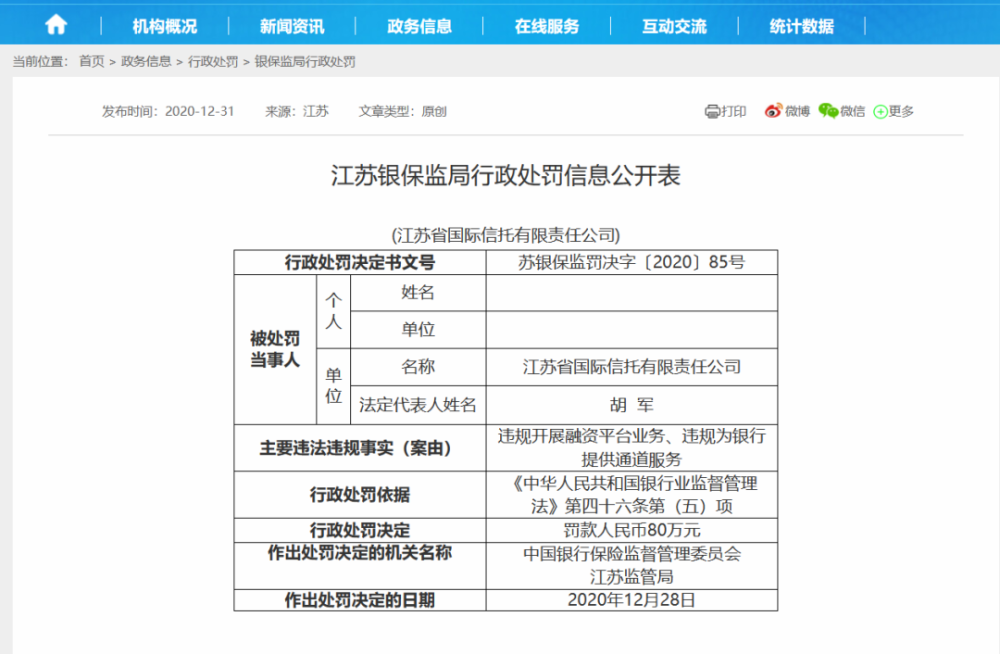

事實上,就在2020年底,銀保監會披露的江蘇銀保監局行政處罰信息公開表顯示,江蘇信托因違規開展融資平臺業務、違規為銀行提供通道服務,江蘇信托被處罰款80萬元。

2020年11月,江蘇銀保監局對江蘇信托房地產業務進行了專項排查,于12 月向公司下發《監管意見書》,提出了“牢固樹立大局意識,按‘實質重于形式’原則強化房地產信托穿透審查,加強房地產信托風險防控”等監管意見。

此外,據證券時報此前報道稱,在今年2月召開的2021年度信托監管工作會議上,監管人士通報了2020年信托公司壓降任務完成情況,現場點名批評近20家信托公司,原因包括,融資類信托規模不降反增、全年壓降任務沒有達標、風險資產處置不力,被點名批評者就包括江蘇信托。

伴隨著嚴監管態勢不斷加碼,防范化解金融風險壓力提升,接下來信托通道類及融資類業務還會存在一定的壓縮空間,行業仍面臨轉型壓力加大。

在某頭部信托戰略部高管劉亮(化名)認為,信托公司的轉型不會一蹴而就,未來信托通道類及融資類業務仍存在壓縮空間,他表示:“信托公司的轉型是一個緩慢過程,塑造新業務模式、開拓新業務領域,都需要長期投入和業務能力,既要信托公司明確發展戰略,也要實現自身的目標資產和客戶布局,還涉及自身風險管控、業務流程的重構,特別是需要得到客戶認可,才能夠取得轉型的實效。”

不容忽視的是,信托公司標品業務專業能力的培育非一朝一夕,無論非標股權還是股票、債券的投資管理,短期內很難在主動管理層面實現盈利。劉亮認為,在轉型過程中,信托公司需要承擔一定戰略風險和資源投入,這可能在短期會影響到公司的經營業績。

事實上,在政策風向變化后,信托公司紛紛對業務結構進行調整,壓降融資類信托、金融同業通道等業務,提升融資類信托的主動管理能力和專業水平,強化風管,投向標準化債權的固收類信托計劃或投向股票二級市場的凈值型信托計劃。同時,各家公司持續強化創新轉型,針對服務信托、證券投資信托等非融資類業務,培育新的業務增長點,實現轉型發展。

比如民生信托,其主動管理資產規模占比已經超八成,通道業務不到20%,政信業務則徹底退出;中融信托從占比較高的金融機構領域轉移了部分業務到基礎產業領域;建信信托將其占比過半的金融機構業務轉向“其他”領域業務;中航信托和國投泰康信托,則進一步加大了對服務信托的投入力度,設立更多養老信托、慈善信托。

劉亮認為,隨著宏觀經濟繼續下行,以及監管強化,還會有不少信托公司暴露出較大問題,全行業繼續面臨嚴峻考驗,迫使各家信托公司加快業務轉型。在這個過程中,包括家族信托、遺囑信托、養老信托、慈善信托、藝術品信托在內的各類服務信托產品,將展現出巨大的發展潛力。

江蘇信托官網信息顯示,江蘇信托堅持“發展、創新、高效、穩健”的經營理念,發揮“受人之托、代人理財”的特點,立足信托本業,探索業務創新,開展了產業金融、消費金融、同業金融、證券信托、股權投資、財富管理等多個領域的業務。不過,未來具體在哪個方向有所側重,特色業務是什么,當前轉型進展如何,《商學院》聯系江蘇信托方面,截至發稿,尚未收到回復。

那么,信托公司在轉型的過程中如何才能找到適合自己的轉型方向以提高核心競爭力?

對此,劉亮認為要根據業務市場空間、市場競爭、客戶需求和自身能力來確定適合自己的方向,不同業務方向需要具有其所要求的差異化的核心能力和競爭要素。不過,他補充說:“總體來看,強化投研能力、加強風險管理、完善客戶服務,是做任何創新業務必備的基礎要素。”

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)