出品:新浪財經創投Plus

作者:shu

低迷,貫穿了一級股權投資市場的2024年。

俄烏戰爭未停、巴以沖突加劇,敘利亞、韓國政局接連動蕩不安,美國大選喧囂剛剛塵埃落定,聯合國預計2024年全球經濟增長速度將放緩至2.4%。為了應對經濟下行,各國政府債務水平不斷攀升,央行在抑制通脹和刺激經濟之間難以平衡。投資者們猶如無根的浮萍,在充滿不確定性的環境中找不到信心錨點。

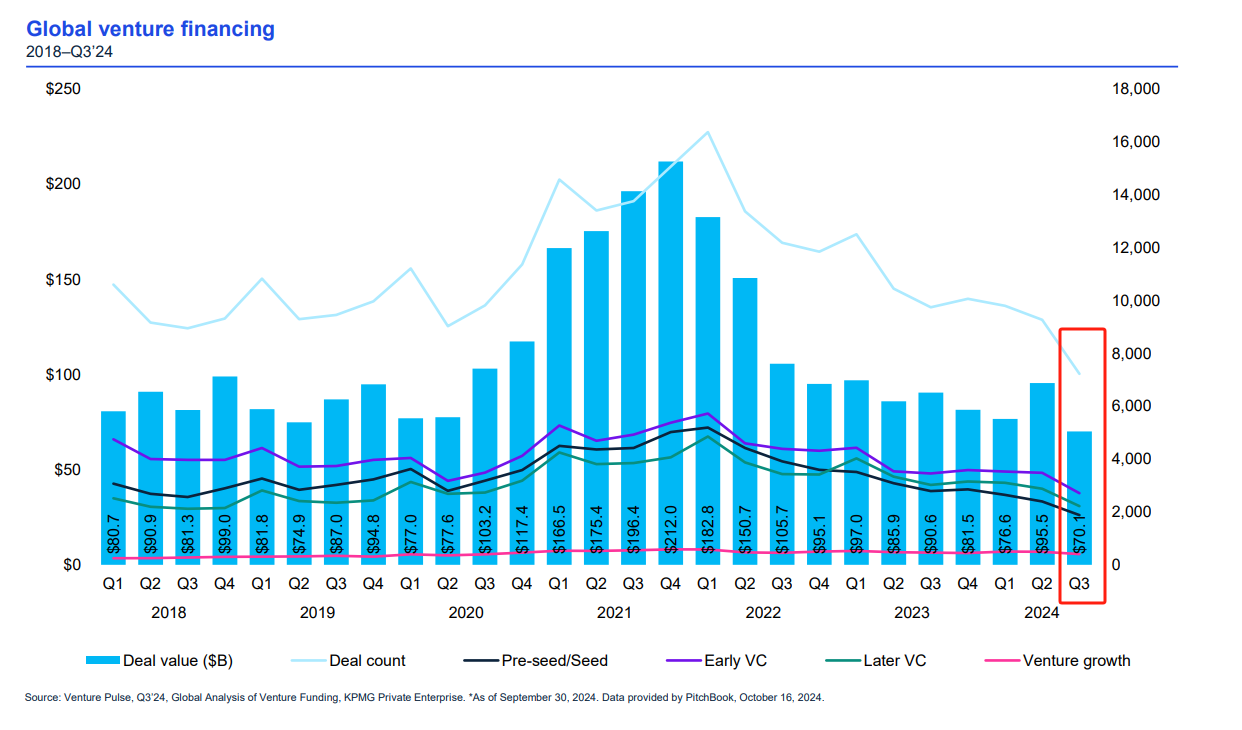

據PitchBook數據顯示,2024年前三季度,全球私募股權投資機構(PE)參投事件數同比基本保持一致,但基金募資總額在2023年低位基礎上再下降近7個百分點。相較2021年同期,兩項指標分別大幅縮水46.9%、36.2%。KPMG近期發布的報告則披露,2024年第三季度,全球風險投資機構(VC)參投事件數和金額均創下自2018年以來的新低。1-9月,VC基金募資總額不足2021年的38%。報告期內,全球IPO數量和規模與2023年同期相比分別顯著減少14.0%、35.0%。

募資、投資兩端承重壓,退出通道持續收窄。依據CB Insights和胡潤研究院不完全統計,年內現金流吃緊、轟然倒塌的初創企業高達282家,1052家機構的超52億美元“灰飛煙滅”,79家“獨角獸”如今已銷聲匿跡。

國內市場也在加速出清和分化。一方面,以年初的高合汽車資金鏈斷裂為起點,到啟明創投創始主管合伙人鄺子平針對回購條款發聲,再到年末的月之暗面的股權糾紛爭議,投資機構與被投企業之間的矛盾逐漸浮出水面。

高歌猛進的估值回歸理性,重新聚焦新質生產力賽道。創業邦100未來獨角獸榜單顯示,2024年估值超20億元的初創企業數量約占比46%,而2022-2023年該比例分別為81%、63%,整體呈下降趨勢。智能制造和人工智能領域上榜企業數量增長最快,而汽車交通和企業服務領域受市場飽和及競爭加劇影響,后起之秀數量有所回落。

另一方面,“創投17條”和“924新政”的出臺,引導保險機構、金融資產投資公司等長期資金流入一級市場,鼓勵“耐心資本”和“大膽資本”。同時支持科創板、創業板上市公司并購產業鏈上下游資產,拓寬豐富退出路徑,促進“募投管退”良性循環。國有資本更進一步走到“聚光燈”下。據《2024年國有資本創新發展研究報告》披露,截至2024年9月30日,國資管理機構備案基金單只平均規模約為10.96億元,同比激增92.6%,國資LP出資額占市場投資規模比重高達73.8%,國資基金直接參投企業數量和金額分別較2023年前三季度增長17.1%、24.7%。

與昔日廣種“博”收的好日子告別,已是不爭事實,VC/PE正在或主動或被動地適應新常態。結合2023年12月1日至2024年11月30日(下文簡稱:統計區間)公開披露的各項數據和政策發展,新浪財經創投Plus對一級市場整體表現進行如下年度回顧。

12個月凈減少773家管理人 募資額超50億基金數“腰斬”

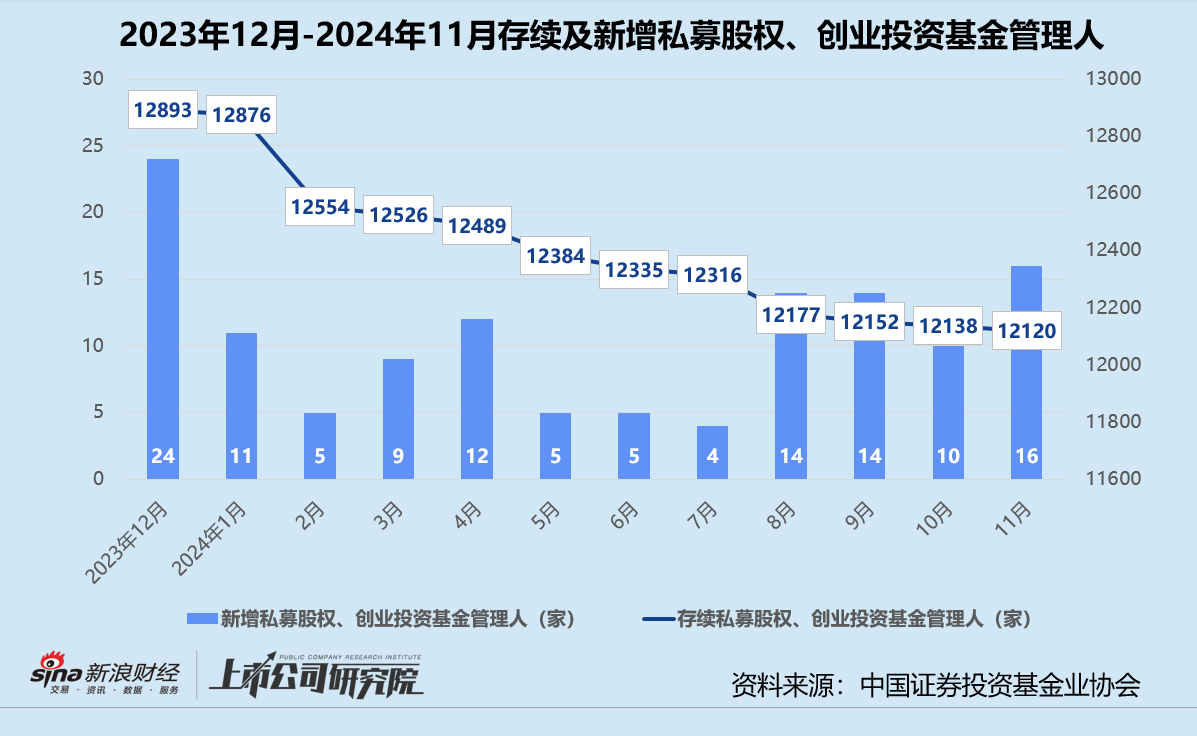

據中國證券投資基金業協會(下文簡稱:中基協)披露數據顯示,2024年存續的私募股權、創業投資基金管理人數量延續收縮態勢,由2023年12月12893家降至2024年11月的12120家,期間凈減少773家。月度登記通過的新私募股權、創業投資基金管理人數量一度低至4家,除了5月和8月受政策正向影響有所回升、11月降幅小幅收窄,其余月份同比均雙位數下降。第一季度和第二季度新增的私募股權、創業投資基金管理人數量較2023年同期分別下降79.5%、77.3%。

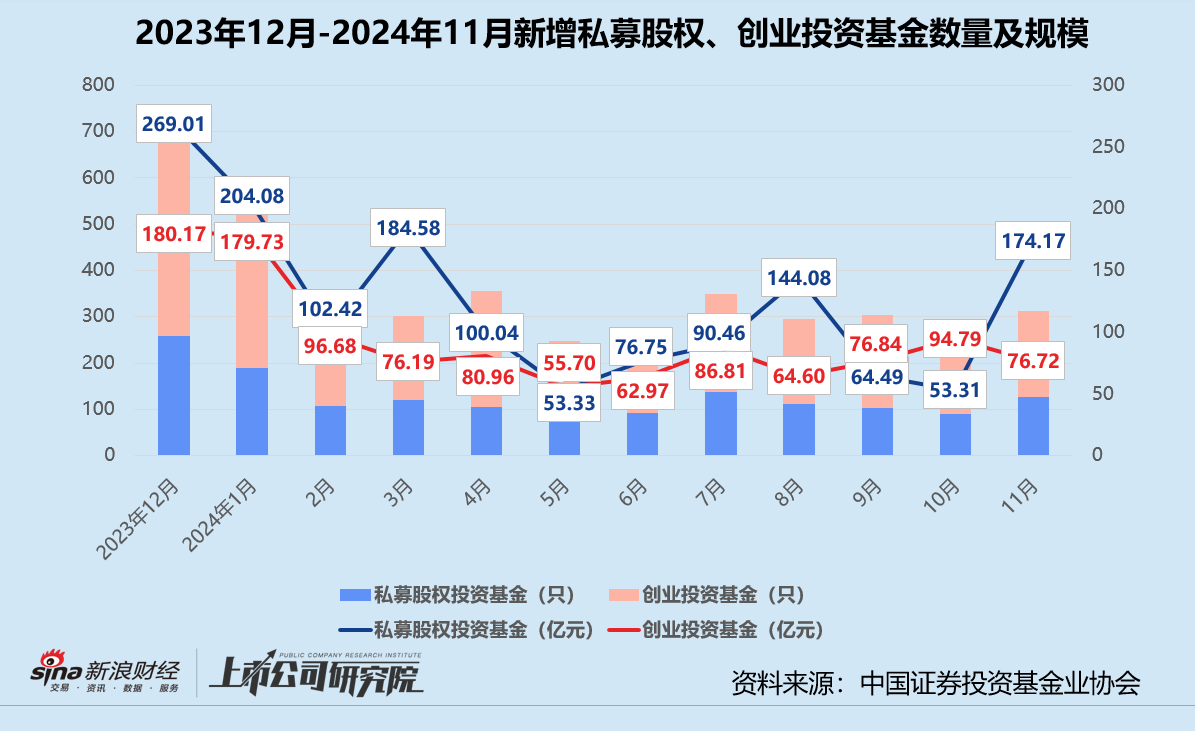

統計區間內,存續的私募股權投資基金和創業投資基金分化明顯,前者較2023年末凈減少865只,后者則凈新增1537只,市場重心繼續向早期階段轉移。2024年截至11月30日,新增備案的私募股權基金共1284只,清算1160只;創業投資基金共新增2271只,清算515只。

從存續規模來看,私募股權投資基金總額從2023年末的11.12萬億元降至2024年11月的10.93萬億元,創業投資基金則微增1353.47億元達3.35萬億元。期內,私募股權投資基金新增規模1247.71億元,平均單只新增基金規模約為9717.37萬元;創業投資基金新增規模951.99億元,平均單只新增基金規模約為4191.94萬元。

馬太效應更加突出,資金資源持續向頭部、具有國資和產業背景的機構集中。據不完全統計,2024年前11個月共有29家機構管理的32只基金完成10億元及以上量級募資。其中,順利募集到超過50億元資金的基金僅有4只,而2023年同期該指標為8只。

紅杉中國新一期人民幣基金獲得杭州市政府及多家國有和私營保險公司支持,募資總額高達180億元,刷新國內VC機構近一年募資規模;維梧資本首只生物醫藥產業基金最終關賬近100億元,得到蘇州、成都等多地政府和中信保誠、太平洋保險等保險公司出資。此外,蔚來、智譜AI、小米、追覓等產業投資機構年內也實現多只基金募集,總募資額合計近65億元。

值得關注的是,2024年不少中腰部機構轉向中東、歐洲和南美海外地區尋求增量,而部分處于金字塔尖的機構開始嘗試設立風格相對謹慎的投資基金。據公開報道顯示,高瓴資本新一期不超過30億元的保護型策略基金,已于近期完成首輪關賬。該基金的底層資產是“成熟度高、防御性強、現金流穩定”的企業,可通過“嚴格篩選標的、對不同風險分類定價、靈活安全的交易結構、嚴控投資久期”等方式,實現更為穩健的風險控制和更可預期的回報。

月均投資額降至億元以內 人工智能賽道“量價齊增”

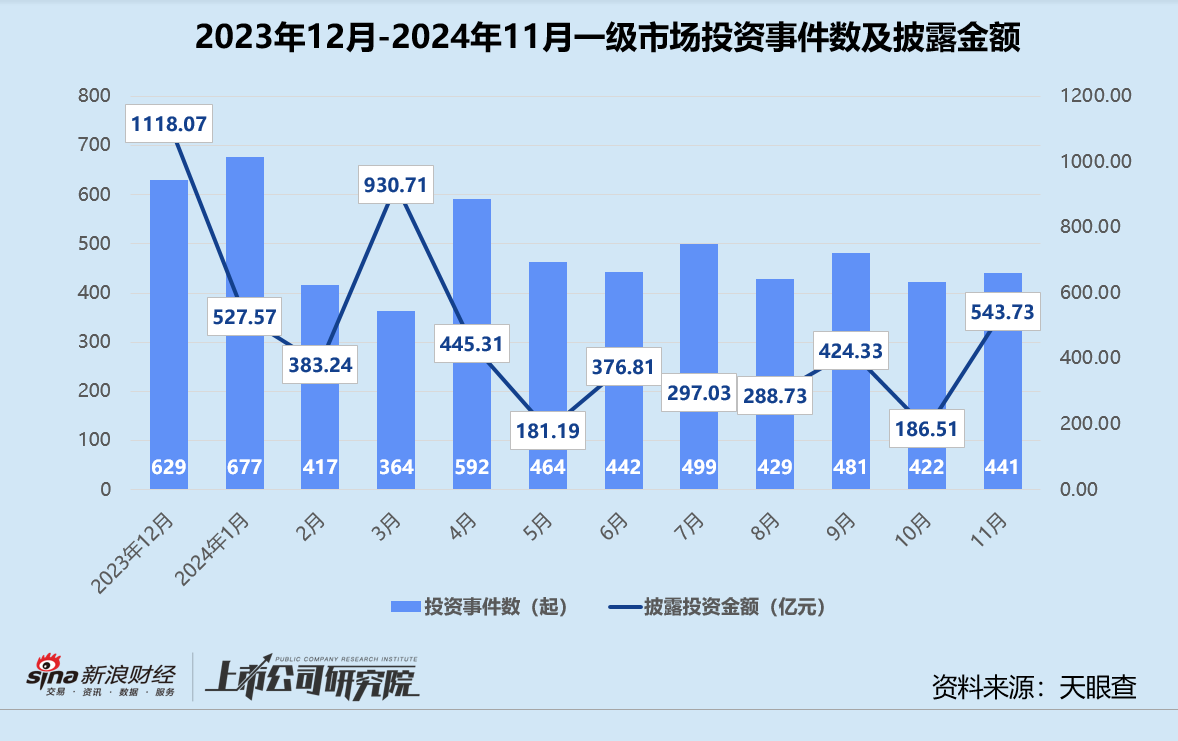

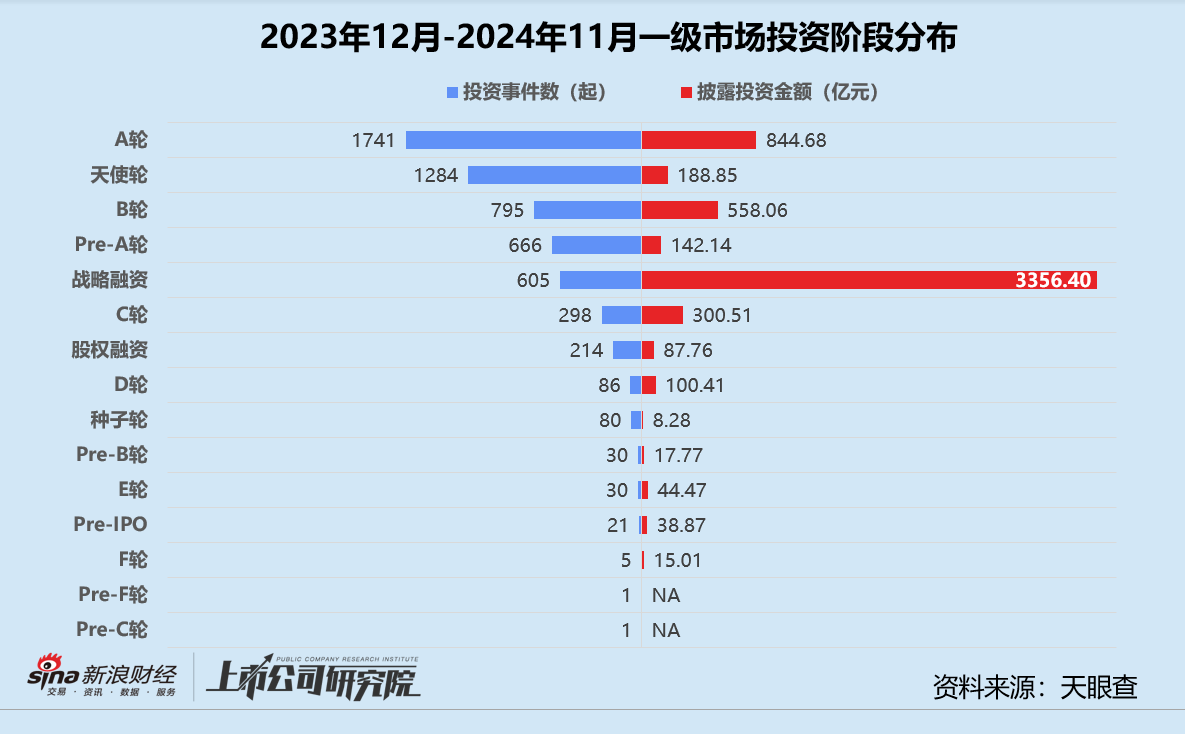

據天眼查數據顯示,統計區間內一級市場共發生5857起投資事件,公開披露的投資金額約為5703.21億元,同比勉強持平。第一季度投資節奏明顯放緩,事件數較2023年同期下降19個百分點。第二季度投資頻率雖然小幅回升,但投資力度開始走弱,披露金額下滑18.0%,第三季度披露投資額更是繼續縮減16.0%。在過去的12個月中,共有7個月的披露金額同比減少,平均單月投資額近三年內首次降至9737.43萬元,而2022年和2023年統計區間內同指標分別為1.03億元、1.02億元。

就投資階段而言,“投早”依然是主旋律。統計區間內,A輪投資活躍度最高,但與第二名天使輪的差距由2023年的821起收窄至457起。種子輪、天使輪、Pre-A輪和A輪早期投資事件數合計3771起,占總投資事件數比例約64.4%。E輪及E輪以后事件數和金額近乎翻番,戰略融資輪以3356.40億元總規模排名榜首,為總投資額貢獻近六成。年內破百億的投資事件共3起,其中萬達商管、北電集成、蔚來汽車分別通過戰略融資獲得600億元、199.9億元、22億美元。

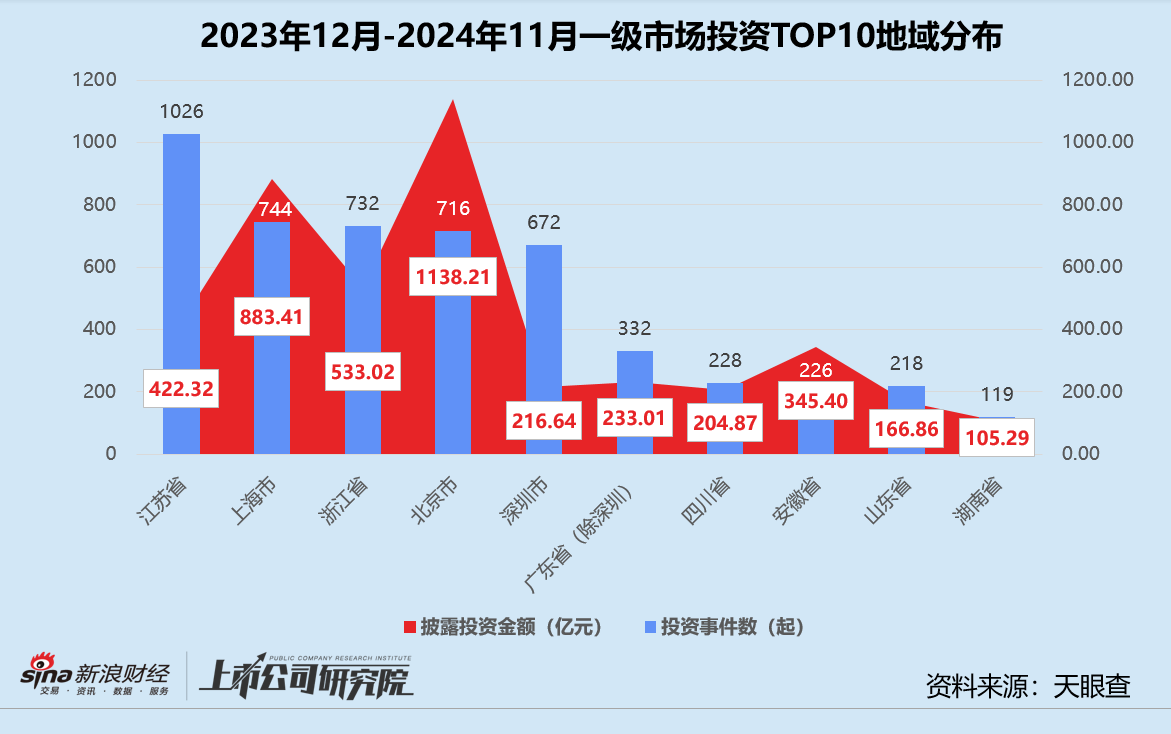

從被投企業所屬地域來看,統計區間內江蘇、上海、浙江等長三角地區為投資熱門區域,投資事件數合計2502起,披露總投資金額1838.75億元,占地域分布前十名投資事件總數和披露總金額的比例分別為49.9%、43.3%。在北電集成、中核匯能、百川智能、懂車帝等超50億元超額融資的綜合影響下,北京平均單筆投資額達1.59億元。安徽緊隨其后,平均單筆投資額錄得1.53億元,統計區間內集成電路制造商皖芯集成和長鑫新橋分別獲投82.2億元、95.5億元。

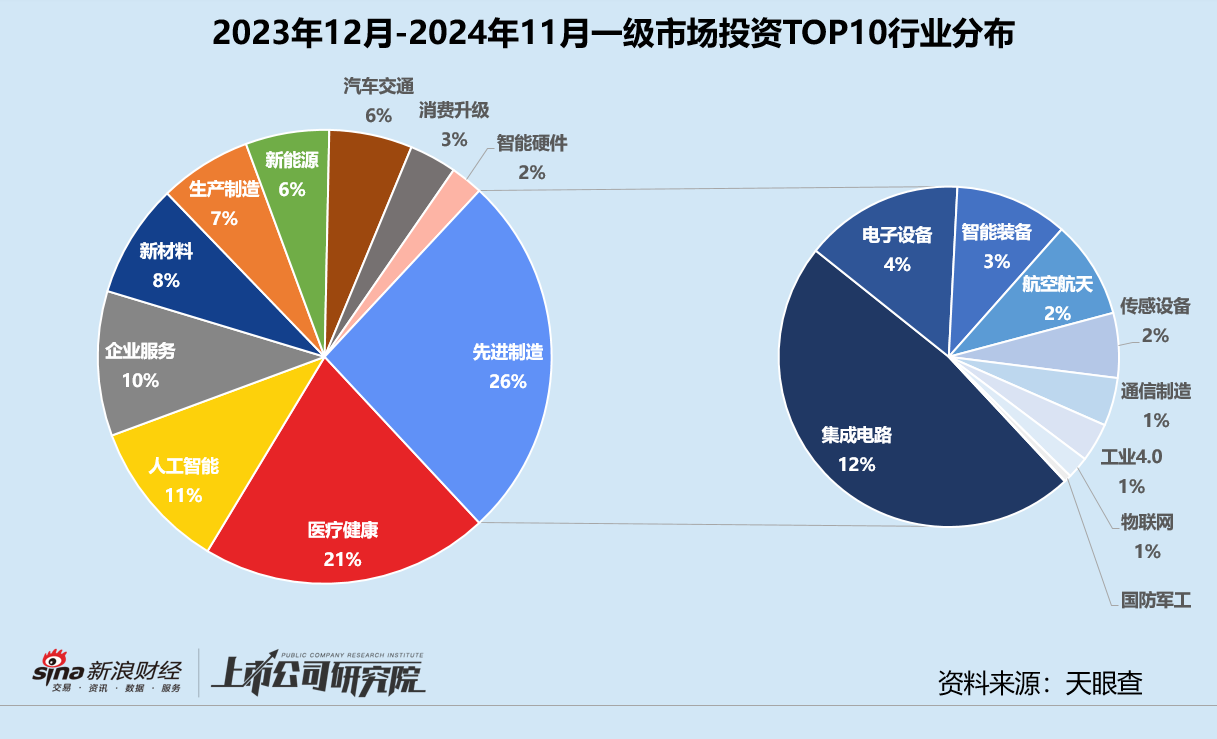

先進制造、醫療健康和人工智能是2024年國內VC/PE重點關注的賽道。三個行業的投資事件數占行業分布前十名投資事件總數比例約為57.4%,披露投資金額占同指標總金額比例約為52.6%。

集成電路細分領域項目獲投次數共635起,占先進制造投資事件數47.7%,較2023年同期約下降7.0%。人工智能領域熱度走高,投資事件數和披露金額同比分別激增62.7%、57.0%, AIGC、AI基礎層、AI技術層和AI通用應用等相關獲投企業占據“半壁江山”,商業模式更成熟的智能機器人企業披露投資金額約占三分之一。規模在10億元級別以上的大額投資集中在先進制造、汽車交通和金融領域。

監管趨嚴境內IPO階段性收縮 并購交易金額同比降超四成

據清科研究中心數據顯示,2024年前三季度中企境內外上市127家,同比銳減60.6%,首發融資額約合956.90億元,較2023年同期“斷崖式”下跌72.2%。其中,A股前三季度共有69家企業上市,而2023年前三季度為264家,創業板、科創板、北交所和深交所主板降幅皆超七成;首發融資額合計475.82億元,同比縮水85.2%,環保科技企業永興股份以24.30億元募資額排名第一。

同期,共有58家中企在境外上市,數量與2023年持平。受家電企業美的集團高達282.45億元融資額影響,境外融資總額同比上升108.9%。具體來看,美股市場小幅回溫,中企IPO數量和融資金額較2023年同期分別增長5.9%、37.7%。在港股上市的公司雖然依舊在減少,但融資額同比激增120.1%。

截至2024年9月30日,共有87家上市中企獲得438家VC/PE機構支持,同比降幅逾60%。收獲4個及以上IPO的VC/PE機構共10家,僅為2023年前三季度的20%,退出價值和收益水平嚴重收縮,A股平均賬面回報倍數約為2.47倍,遠低于2023年全年的4.23倍。

并購市場也未如期變得更加活躍。2024年前三季度,中企參與的并購交易總量為1671起,同比下降16.0%,涉及交易金額約4149.56億元,與2023年同期相比下滑超40%。其中,上市公司發起完成的并購交易共590起,交易規模約1651.57億元,分別占市場總額35.5%、39.8%。境內并購交易以產業鏈上下游的資源優化整合為主,境外并購交易類型則主要是境內半導體、生物醫藥、能源礦產或金融企業收購中國香港、泰國、歐美等地的科創領域或能源礦產等資源企業。

傳統的退出模式陷入僵局,S交易(Secondary,私募股權二級交易)、SPAC(Special Purpose Acquisition Company,特殊目的收購公司)借殼上市和實物分配股票等新興通道發展緩慢。

據公開數據不完全統計,2024年前三季度國內S市場共發生交易事件259起,覆蓋246只基金,累計交易規模約為327億元,同比減少113億元;而截至2024年11月,只有8家中概股企業通過SPAC方式登陸美股、1家中資企業通過SPAC在港交所上市;實物分配股票更是仍處于摸索階段,繼上海率先試點將股權投資基金持有的上市公司股份通過非交易過戶方式向基金投資者進行分配后,深圳10月也在《深圳市促進創業投資高質量發展行動方案(2024-2026)(公開征求意見稿)》中提出開展創業投資基金實物分配股票試點。不過,目前全國范圍內實施完成的案例只有瀾起科技一起。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)