炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:夏蟲工作室/凌風

核心觀點:飛利信激進并購后催肥業績拉高股價,實控人精準在相對高位減持套現。然而,高溢價并購后不僅使得飛利信遭遇巨額商譽雷,同時由于實控人“背信”抽屜協議又進一步沖擊上市公司外部融資輸血渠道及上市公司控制權穩定性。此外,飛利信快速“枯竭”的貨幣資金背后是造假的供應商及疑似被騰挪的募投資金。在飛利信實控人償債壓力出現后,其到底有沒有掏空上市公司?飛利信究竟有沒有被實控人玩壞?中小股東利益到底有沒有被實控人侵蝕?

近日,飛利信控制權問題又再次被市場關注,投資者詢問公司控制權是否存在變更可能。6月24日,飛利信在投資者互動平臺表示,公司實際控制人仍為楊振華先生和曹忻軍先生。

為何飛利信控制權被關注?目前,公司控制權極其分散,實控人持股比例僅為7.98%,其中董事長楊振華持股比例達到5.79%。需要指出的是,楊振華曾一度因配合調查無法履職引發熱議。在此背景下,未來公司控制權穩定性是否可能沖擊上市公司經營?

飛利信曾以智能會議系統第一股于2012年在深交所創業板上市,上市不足三年后公司又開啟激進并購,股價一度暴漲為10倍大牛股。然而,近年,飛利信卻遭遇業績與股價雙殺,業績連年虧損,股價持續下挫。飛利信到底發生了什么?這背后又有何種資本故事?

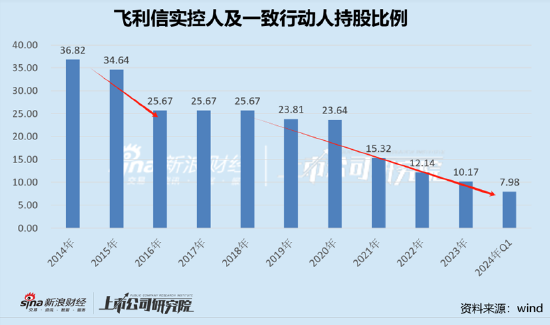

實控人持股比例大幅變動有故事?

飛利信的控股股東及實際控制人為楊振華、曹忻軍、陳洪順、王守言,四人為一致行動人。上市之初,四人持股比例分別為19.87%、9.19%、6.51%、4.52%,合計為40.09%。如今,公司控股一致行動人由此前四人變為兩人,持股比例也驟降至7.98%。為何實控人持股比例變化如此之大?

從飛利信實控人及一致行動人歷年持股比例變化看,我們或需要重點關注兩個階段,第一個階段2016年,此階段主要為實控人減持套現,在并購催化公司業績與股價后,實控人減持套現比例近10%;第二個階段,公司實控人持股比例自2018年后實控人持股比例又進一步持續下降,此階段主要因實控人抽屜協議違約,導致上市公司股權被動減持。

(1)催肥業績拉股價后實控人減持套現 高溢價并購有無貓膩?

在第一階段前夕,飛利信曾進行激進并購擴張。

2014年,飛利信通過發行股份及支付現金方式,購買東藍數碼、天云動力各100%股權,交易價格總計8.4億元,其中東藍數碼100%股權作價6億元,天云動力100%股權作價2.4億元;2015年,飛利信又通過同樣發行股份及支付現金方式,購買廈門精圖、上海杰東以及歐飛凌各100%股權,交易價格總計22.45億元,其中廈門精圖100%股權作價10億元、上海杰東100%股權作價7.2億元、歐飛凌100%股權作價5.25億元;同年年9月,飛利信再以現金方式收購互聯天下80%股權,交易價格3.2億元,后續以1000萬元作為交易對價購買剩余20%股權。

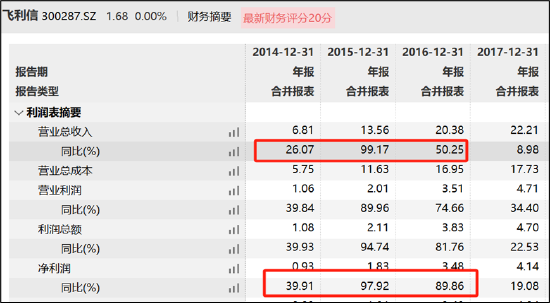

需要指出的是,飛利信并購這6家公司共耗資34.15億元。在并購催化下,公司的業績與股價雙升。2015年及2016年,公司的營收與凈利增速均超50%。

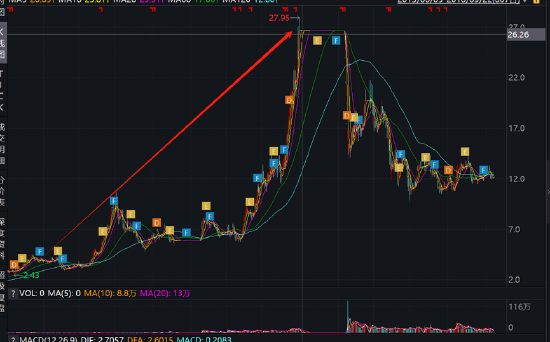

飛利信在并購之前,股價一直徘徊在3至4元/股左右,在激進并購后,股價巔峰漲至27.95元/股,一度成為10被大牛股。

值得注意的是,在公司股價上漲后,四大實控人也在解禁后先后陸續開啟減持模式。公告顯示,公司實控人楊振華、曹忻軍、陳洪順、王守言等四人僅在2016年6月至2016年7月,累計減持超5700萬股,減持套現均價在11元/股,相比3元/股股價水平溢價率極高。最終,飛利信實控人減持套現金額近7億元。試想,若飛利信沒有并購加持,實控人套利空間或可能不會如此巨大。

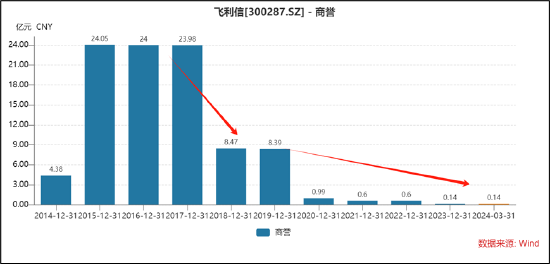

盡管并購加持給實控人創造了巨大的套利空間,但這筆并購似乎讓上市公司付出了高昂的代價,一方面是高溢價支付,另一方面上市公司承擔了巨額商譽暴雷風險。

飛利信在 2014年接連并購東藍數碼和天云動力全部的股權,飛利信均采用收益法對標的資產進行評估,評估價值分別為6.02億元、2.43億元,評估增值率分別為165%、268%。2015年收購的精圖信息、上海杰東、歐飛凌、互聯天下四家公司的股權評估價值分別是9.92億元、7.26億元、5.27億元及4.09億元,評估增值率分別為 470.56%、525.58%、1426.86%、1,534.06%。2014年和2015年的收購,飛利信高溢價收購花費34億元,由此產生了24億元的商譽。

業內人士表示,高溢價收購不僅需要警惕高溢價收購的商譽雷,同時也需要關注是否存在利益輸送。對于飛利信是否存在利益輸送我們暫且無從判斷,但從收購標的質量及標的業績承諾完成質量看似乎疑點重重。

一方面,高溢價收購標的資產質量中,“充斥”了大量的其他應收款。

以高溢價東藍數碼為例,評估基準日凈資產2.27億,溢價率超165%,但其其他應收款就達1.6億元,占凈資產比重達高達70%。公告顯示,截止2014年6月30日,浙江龍云信息科技有限公司欠款4778萬元、浙江海拓信息科技有限公司欠款2928萬元、寧波東藍商貿有限公司欠款3703.76萬元、朱召法欠款1327.74萬元、寧波市鄞州區東藍網絡軟件研究院925萬元,這五家關聯方累計欠款高達1.37億元。

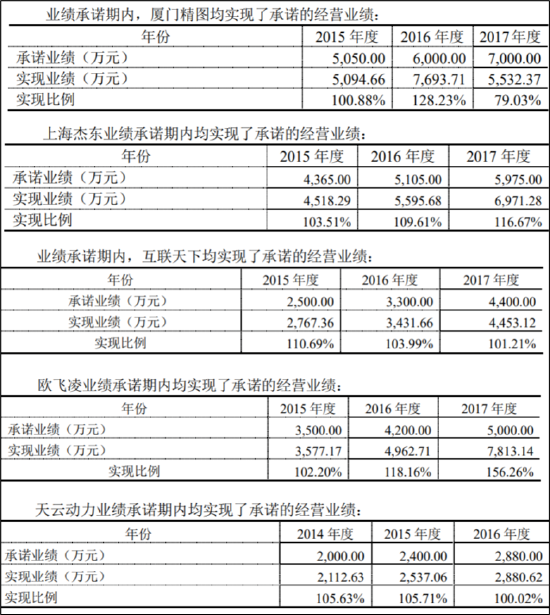

另一方面,大部分標的業績承諾期精準達,但業績完成后便立即出現業績大變臉,隨即引爆巨額商譽減值大雷。

據悉,除東藍數碼在2014年-2016年業績承諾期間未能完成約定的業績承諾外,其余公司均精準完成了業績承諾。從業績完成質量看,有的年份業績似乎屬于“踩線”完成。

值得注意的是,相關標的在業績承諾期剛結束后第一年,便開始陸續出現業績大變臉。2018年,公司并購標的精圖信息、杰東控制、互聯天下、歐飛凌通訊、東藍數碼等經營業績全部不達預期,公司據此計提商譽減值15.51億元, 2020年飛利信再次計提商譽減值7.4億元。自此,公司高溢價并購商譽通過資產減值計提方式“幾乎”清零。

(2)實控人抽屜協議“失信”沖擊上市公司業務與外部融資輸血?

激進并購除了引發商譽暴雷問題,同時實控人也遭并購抽屜協議反噬,實控人控制權股份被凍結不僅沖擊上市公司經營穩定性,同時實控人的“失信”行為或某種程度也拖累上市公司融資渠道與業務。

2018年10月26日,飛利信一份公告將實控人抽屜協議曝光。根據公告,公司于2018年10月24日收到控股股東函告,獲悉控股股東楊振華等人持有的公司股份被廣東省高級人民法院司法凍結,申請人為平安信托。飛利信實控人股權凍結源自實控人為并購完成配套融資與平安信托簽署了相關“保底協議”。

公開資料顯示,2015年飛利信籌劃并購重組事宜,以發行股份及支付現金的方式購買精圖信息100%股權、杰東控制100%股權、歐飛凌通訊100%股權;同時,募集不超過22.45億元配套資金。該并購重組方案在2015年11月20日通過證監會并購重組委審核,隨后公司方面便開始積極籌劃尋找有認購意向的投資者。據悉,當時平安信托有意向參與公司的配套融資,但當時資本市場波動較大,平安信托要求實控人楊振華先生等人與其私下簽署增信協議,對其投資本金和不低于10%的年化收益進行了個人保底。據悉,飛利信實控人為順利完成定增,與平安信托簽訂了《信用增級協議》,承諾不僅保本,而且補足收益差額。

最終,在2016年4月包括財通基金在內的5名投資者以每股10.98元的價格參與認購飛利信的定增,出資共計22.4億元。值得注意的是,飛利信自定增完成后,股價呈現出持續下挫態勢,此后更是大幅跌破定增發行價。

2018年6月,平安信托存續期限屆滿,平安信托多次要求飛利信控股股東履行現金補償義務并承擔違約責任均被拒絕,于是向廣東高院提起訴訟,申請訴前財產保全,并將控股股東所持有的3.68億股全部凍結。據悉,在訴訟的過程中,平安信托通過賣出股票變現,180號信托總共獲得股票變現款收入1.25億元,183號信托總共獲得1.27億元,與當初9億元的資金成本或存在差距。

值得注意的是,由于實控人抽屜協議“失信”,導致其持有上市公司股份被迫凍結,不僅沖擊飛利信的經營穩定性,同時也對公司外部融資渠道也產生較大影響。

公司實控人曾公開表示,平安信托將公司股份凍結不僅沖擊公司融資渠道,同時也對公司業務產生較大影響。“對公司最大的影響,是銀行不授貸了,到期的逐步都收回、不再續了。原來我們大概有20個億左右的綜合授信,現在已經歸零。” “原來一些供應商與合作方會給我們設立一些賬期,這個事情后,大家就直接說不愿意了。還有我們原來以政府業務為主,包括有很多國有企業的業務。后來他們考慮到我們有這個訴訟,有些項目就不讓我們接了。”

需要強調的是,飛利信由于2G業務應收賬款“畸高”現金流較差,金融融資渠道受阻對上市公司影響可想而知。

令人非常不解的是,實控人2016年已經通過減持套現近7億元,對于其履行“抽屜協議”似乎不存在壓力。為何公司實控人不選擇履約而是“背信”,將相關風險傳導至股價波動?值得注意的是,由于股權凍結等事件沖擊,飛利信的股價持續承壓,眾多股民或承擔了較大的股價持續下挫風險。

實控人償債壓力下動作變形?消失的貨幣資金之謎 問題供應商與疑似“停滯”的在建工程

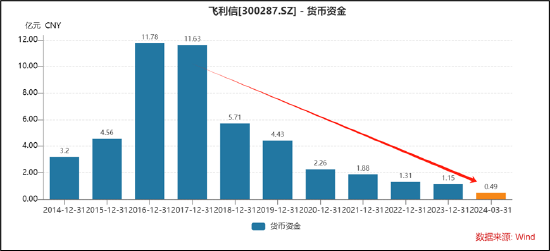

在實控人償債壓力較大下,飛利信似乎也出現了財務動作“變形”。一邊是,上市公司不多的貨幣資金在快速“枯竭”,另一邊是相關資金卻流向可疑的供應商與可能“停滯”的在建工程。

公司自2017年后,貨幣資金由近12億元快速下降,目前賬面資金僅剩0.49億元。

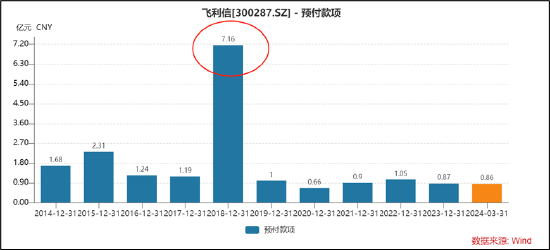

公司貨幣資金快速下降背后是異常增長的預付款與在建工程。

2018年,飛利信預付款激增至7.16億元。如此異常增長背后是問題供應商。公司曾在回復函中稱,其第一名預付款是軍民融合涉密項目,預付賬款金額為 4.78 億元, 供應商為湖北凱樂科技股份有限公司(簡稱“凱樂科技”)。需要指出的是,凱樂科技連續多年巨額財務造假,2018年更是虛增收入超百億元。

對于預付款合理性,公司稱,為軍民融合項目預付款,預付大額貨款是根據合同約定支付的,因為合同金額也比較大所以預付大額貨款符合實際情況,是必要的,是業務能夠開展的前提。預付貨款是基于真實的交易,合同、發票、出入庫單等一應俱全,交易具有合理的商業實質,不存在利用預付款項將資金轉移至上市公司體外的情況, 不存在預付款項轉移到控股股東及一致行動人賬戶的情況,不存在控股股東及一致行動人占用公司資金的情形。對于軍民融合業務,大額預付模式與同行業公司慣例一致。需要提醒投資者的是,飛利信上下游客商與隋田力相關公司產生交織。公司究竟有沒有參與財務造假?在公司融資渠道受阻的情況下,公司牽涉隋田力相關公司,究竟是融資性貿易還是另有其他原因,這里面有沒有實控人的其它故事,或需要引起監管高度關注。

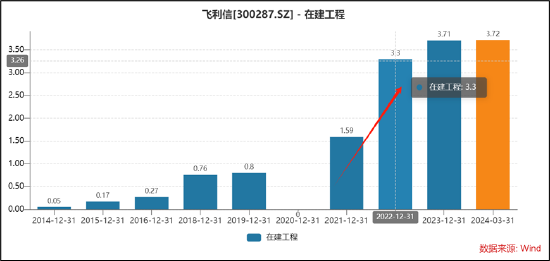

此外,飛利信自2022年后,在建工程賬面長期掛賬超3億元。據悉,飛利信在建工程主要為麗水云大數據建設項目,累計已投入3.71億元,投資進度39%。需要指出的是,麗水云大數據中心為公司于 2018 年開始投資建設的項目,周期超過5年之久,如此長周期的在建工程為何投資進度僅僅是四成,相關工程有沒有“爛尾”,是否已經減值?長期掛賬原因又是什么?對此,公司在問詢回復中表示,認為麗水建設項目符合公司整體戰略規劃和實際,仍具備投資的必要性和可行性,公司認為麗水建設項目不存在減值跡象。

上述上市公司資金是否可能出現騰挪我們不得而知,但公司募投資金騰挪遭監管質疑及警示。

2018年4月,飛利信變更募集資金使用用途,擬投入2.43億元募集資金用于麗水市大數據云中心項目(一期)建設。飛利信與全資子公司天云動力簽署協議,由天云動力作為總包商,全程參與麗水項目的施工和管理工作,合同總額1.97億元。2018年5月28日,飛利信從募集資金專戶向天云動力預付工程款1.18億元。而麗水項目在2018年11月至2019年1月期間才完成土地出讓金繳納及相關稅費的支付。對此,監管質疑是否通過提前支付大額預付款的方式變相挪用募集資金。

2018年5月,天云動力與中泰航建筑工程有限公司(簡稱“中泰航”)就麗水項目建設簽署勞務分包合同,總額為1.25億元。隨即,中泰航向天云動力拆借資金1.05億元。后在預付款當天,天云動力向中泰航拆回資金。當年6月28日,天云動力與中泰航終止前述勞務分包合同。截至2020年6月底,麗水項目累計投入2.33億元,飛利信支付給天云動力的預付款使用完畢。

2021年9月6日,飛利信收監管函,對公司時任財務總監鄧世光進行監管,主要事項涉及違規騰挪募投資金。監管函明確表示,作為麗水項目實際實施方之一,天云動力在收到飛利信工程預付款項后,未設置募集資金專戶存儲相關資金。天云動力向中泰航拆回資金后,將相關款項按照日常流動資金管理,用于項目備貨、日常經營以及償還關聯方的資金往來,未能做到募集資金專款專用。作為時任財務總監,鄧世光對飛利信上述違規行為負有責任。

最后:飛利信是否風險出清?實控人減持不斷與“畸高”的應收款

從業績看,公司還仍然陷入虧損泥潭。2024年4月26日,飛利信發布2024年第一季度報告,2024年第一季度實現營業收入1.59億元,同比下降48.34%;實現凈利潤-2713.6萬元,同比下降588.67%。

比虧損更需要注意的是,飛利信的應收款項。需要引起投資者注意的是,公司一年以上應收款顯著高于同行,2023年應收款賬余額為14.27億元,一年以上應收款占比超80%,而同行大致在50%至67%之間。

公司“畸高”的應收款出現更令人不解的“壞賬計提式洗澡”,即公司將關聯應收款及央企進行壞賬“計提式”洗澡。

如公司下游客戶之一中國中絲集團海南公司屬于央企,被公司在2018年一次計提歸零;公司的應收款客戶寧波市鄞州東藍智慧城市運營管理有限公司、寧波市鎮海智慧城市運營科技有限為關聯客戶,也被壞賬計提清零。需要指出的是,以上兩家公司為東藍數碼原實際控制人朱召法實際控制的公司,而東藍數碼為2015年高溢價收購公司。公司一邊是較高的應收款,一邊是“看不懂”的壞賬計提,應收款背后是否可能埋雷?這或需要監管高度重視。

值得注意的是,公司實控人似乎在“不留余力”減持撤退,或也是投資者需要關注的關鍵信號,其主要體現在以下兩方面:

其一,實控人之一楊振華疑似在配合調查前夕精準拋出減持計劃。據公開資料,2023年4月11日,飛利信發布公告稱,董事長楊振華因個人原因正配合相關部門調查,但是在楊振華調查前兩個月,其提前拋出減持計劃。

其二,另一實控人在減持新規減持受限壓力下,原控股股東及一致行動人之一陳洪順先生解除一致行動人關系。

根據滬深交易所發布的最新規范股份減持行為細則,飛利信近三年累計分紅比例<30%,控股股東、實際控制人不得通過二級市場減持本公司股份。然而,在實控人減持受限大背景下,原實控人陳洪順先生卻宣布解除一致行動人關系。

2024年2 月 2 日,原控股股東及一致行動人之一陳洪順先生因年已 70 歲高齡及身體健康原因與控股股東楊振華先生、曹忻軍先生協商一致,陳洪順先生不再與楊振華先生、曹忻軍先生保持一致行動關系,共同簽署了《一致行動解除協議》,決定解除楊振華先生、曹忻軍先生與陳洪順先生之間的一致行動關系。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)