出品:新浪財經(jīng)創(chuàng)投Plus

作者:shu

2022年的寒意,傳遞至2023歲末。

以硅谷銀行遭恐慌擠兌、48小時轟然倒下為起點,到明星獨角獸WeWork申請破產(chǎn)、黯然退市,全球一級股權(quán)投資市場正在承受前所未有的重壓。據(jù)PitchBook數(shù)據(jù)顯示,截至2023年9月30日的滾動一年期內(nèi),全球私募投資市場募資總額為1.164萬億美元,較2022年同期下降27.4%。1-10月,美國VC在海外市場共參與3418起投資,總投資金額約為502億美元,同比分別下降53.41%、63.83%。年內(nèi),新晉獨角獸公司僅88家,遠低于2022年的346家、2021年的622家。而倒閉的初創(chuàng)公司高達3200家以上,“燒掉”的資金總量逾272億美元。

國內(nèi)資本市場也在經(jīng)歷新舊秩序更迭。一方面,地緣政治博弈加劇,歐美機構(gòu)在華投資基金和項目數(shù)量及金額降至“冰點”;中東LP活躍度日漸走高,主權(quán)財富基金阿布扎比投資局和科威特投資局投資的A股上市公司合計高達62家,阿聯(lián)酋的穆巴達拉投資公司積極參與出資康橋資本旗下的中國生命科學產(chǎn)業(yè)設(shè)施基金;國資LP成為關(guān)鍵資金來源,2023年上半年募資總額中7成來自國有控股和國有參股LP。

另一方面,老牌美元基金與母品牌“切割”。6月,紅杉中國宣布將以“紅杉”和“HongShan”品牌獨立運營。9月,藍馳創(chuàng)投和GGV紀源資本先后表示將更換品牌名為Lanchi Ventures、紀源資本,并獨立募集人民幣基金,深耕中國市場;國資機構(gòu)參與度逐步提升,主導地位突出。據(jù)華興資本研究數(shù)據(jù)披露,第三季度出手次數(shù)最多的5家機構(gòu)包括中金資本、毅達資本、深圳高新投、深創(chuàng)投和中科創(chuàng)星,均為國資背景的投資機構(gòu)。前三季度的大額交易中,國有資金占比分別為64%、53%、64%。

困境與機遇并存,行業(yè)格局進入洗牌重塑期。結(jié)合2022年12月1日至2023年11月30日期間(下文簡稱:統(tǒng)計區(qū)間)公開披露的各項數(shù)據(jù)和政策發(fā)展,新浪財經(jīng)創(chuàng)投Plus對一級市場整體表現(xiàn)進行如下年度回顧。

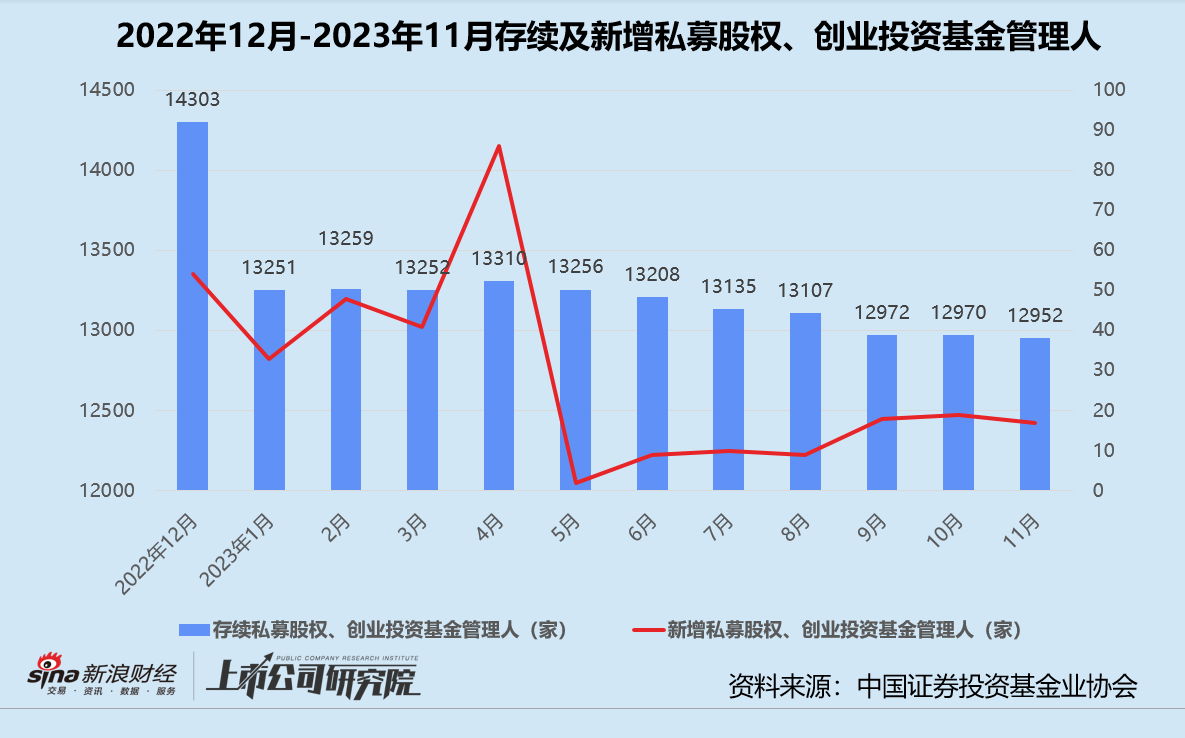

7609只新基金僅募得3844億 “最嚴新規(guī)”加速出清

據(jù)中國證券投資基金業(yè)協(xié)會(下文簡稱:中基協(xié))披露數(shù)據(jù)顯示,2023年存續(xù)的私募股權(quán)、創(chuàng)業(yè)投資基金管理人數(shù)量持續(xù)下滑,由2022年底的14303家降至2023年11月的12952萬家,同比減少9.56%。

登記通過的新私募股權(quán)、創(chuàng)業(yè)投資基金管理人數(shù)量在5月中基協(xié)發(fā)布《私募投資基金登記備案辦法》后驟降。新規(guī)明確規(guī)定,私募基金管理人登記實繳貨幣資本不得低于1000萬元、基金產(chǎn)品備案最低募資規(guī)模不得低于1000萬元、實控人和投資高管投資經(jīng)驗不得少于5年等。行業(yè)進一步規(guī)范,私募基金管理人入場速度大幅放緩。11月私募股權(quán)、創(chuàng)業(yè)投資基金管理人只增加了17家,同比近乎“腰斬”。

統(tǒng)計區(qū)間內(nèi),存續(xù)的私募股權(quán)投資基金和創(chuàng)業(yè)投資基金分化明顯,前者凈減少76只;后者則凈新增4186只,市場重心向早期階段轉(zhuǎn)移趨勢愈發(fā)明顯。截至2023年11月30日,私募股權(quán)投資基金共新增2663只,清算1538只;創(chuàng)業(yè)投資基金共新增4946只,清算550只。

從存續(xù)規(guī)模來看,私募股權(quán)投資基金僅較2022年同期微增1.76%,創(chuàng)業(yè)投資基金則同比增長13.67%。期內(nèi),私募股權(quán)投資基金新增規(guī)模2151.12億元,平均單只新增基金規(guī)模約為8097萬元;創(chuàng)業(yè)投資基金新增規(guī)模1692.38億元,平均單只新增基金規(guī)模約為3544萬元。

二八效應(yīng)更加明顯,資金資源持續(xù)向頭部、具有國資和產(chǎn)業(yè)背景的機構(gòu)傾斜。據(jù)不完全統(tǒng)計,區(qū)間內(nèi)共有33家大中華區(qū)機構(gòu)管理的36只基金完成10億元及以上量級募資。其中,順利募集到超50億元資金的機構(gòu)僅有8個。

淡馬錫旗下的淡明資本(True Light Capital)首支基金True Light Fund I以33億美元最終關(guān)賬,是唯一一個募資超百億的機構(gòu);小米智造基金第二輪募資近30億元,總規(guī)模高達90.3億元;中金資本、尚頎資本和普洛斯資本年內(nèi)實現(xiàn)多只基金募集,總募資額分別為52億元、75億元、87億元。

投資數(shù)量、金額同比雙降 “早期階段”占比近7成

據(jù)天眼查數(shù)據(jù)顯示,統(tǒng)計區(qū)間內(nèi)一級市場共發(fā)生5567起投資事件,公開披露的投資金額約為5651.46億元,同比分別下降21.59%、24.19%。自第二季度開始投資節(jié)奏和力度顯著勢弱,投資事件數(shù)和金額分別環(huán)比下降25.51%、22.24%。第三季度投資事件數(shù)雖小幅回升5.37%,但投資金額仍在縮水,降幅約為1.7%。

就投資階段而言,“投早”依然是主旋律。統(tǒng)計區(qū)間內(nèi),A輪投資活躍度最高,同比提升接近10個百分點。種子輪、天使輪、Pre-A輪和A輪早期投資事件數(shù)合計3812起,占總投資事件數(shù)比例超68%,與2022年同期相比增長4.98%。E輪及E輪以后事件數(shù)和金額全面縮水,戰(zhàn)略融資輪以1595.87億元總規(guī)模排名榜首。年內(nèi)融資破百億的事件共有7起,其中長鑫新橋、中糧和零跑汽車分別通過戰(zhàn)略融資獲得390億元、210億元、15億歐元。

從被投企業(yè)所屬地域來看,統(tǒng)計區(qū)間內(nèi)江蘇、浙江、上海等長三角地區(qū)為投資熱門區(qū)域,投資事件數(shù)合計2339起,披露總投資金額2403.51億元,為市場貢獻了42.02%的事件數(shù)及42.53%的投資金額。受存儲器晶圓制造商長鑫新橋390億元的超額融資影響,安徽平均單筆投資額約為2.98億元,遠超其他地區(qū)。

統(tǒng)計區(qū)間內(nèi)先進制造、醫(yī)療健康和企業(yè)服務(wù)是VC/PE們重點關(guān)注的賽道,與2022年同期分布基本一致。3個行業(yè)的投資事件數(shù)占總投資事件數(shù)比例約為48.99%,披露投資金額占總金額比例約為45.78%。

集成電路細分領(lǐng)域項目獲投次數(shù)共654起,占先進制造投資事件數(shù)54.73%。ChatGPT帶動人工智能熱度飆升,AIGC、基礎(chǔ)大模型、計算機視覺、通用應(yīng)用等相關(guān)領(lǐng)域項目占比近4成。規(guī)模在100億元級別以上的大額投資主要集中在先進制造、企業(yè)服務(wù)、農(nóng)業(yè)科技、電商零售和汽車交通等領(lǐng)域。

境內(nèi)外IPO普遍遇冷 新興通道尚不成熟

據(jù)清科研究中心數(shù)據(jù)顯示,2023年前三季度中企境內(nèi)外上市321家,同比下降8.8%,首發(fā)融資額約合3432.82億元,同比減少35.5%。其中,A股前三季度共有264家企業(yè)上市,首發(fā)融資額合計3206.63億元,同比分別下滑12.0%、32.8%;境外共有41家中企登陸港交所,同比下降6.8%;美股共有16家中概股IPO,集中在前兩個季度。總?cè)谫Y額約合人民幣226.18億元,在2022年前三季度低位基礎(chǔ)上繼續(xù)斷崖式下降59%。

截至2023年9月30日,收獲5個及以上IPO的VC/PE機構(gòu)共有28家,較2022年同期減少16家。中企上市市場整體VC/PE滲透率約為67.3%。其中,A股VC/PE滲透率為70.8%,科創(chuàng)板滲透率超90%,創(chuàng)業(yè)板滲透率約為78.6%。港交所主板VC/PE滲透率達60.1%,高于2021年的47.1%和2022年的54.1%。

退出政策收緊、二級市場震蕩下跌、估值處于較低水平,不少待發(fā)企業(yè)和投資機構(gòu)持觀望態(tài)度,將目光轉(zhuǎn)向SPAC(Special Purpose Acquisition Company,特殊目的收購公司)借殼上市和實物分配股票。

據(jù)不完全統(tǒng)計,截至2023年9月,共有17家中企宣布通過SPAC合并方式赴美上市,其中9家已順利合并登陸資本市場。相較之下,港交所的SPAC上市熱度似乎有所消退。2022年遞表的14家SPAC公司中僅有5家成功上市、2家找到合適并購標的公司且發(fā)起De-SPAC交易,2023年再無新SPAC公司遞表或上市。

實物分配股票試點同樣進展緩慢。2023年1月,瀾起科技發(fā)布公告稱,投資方臨芯投資的專項基金上海臨理投資合伙企業(yè)(有限合伙)將其持有的不超過730.7780萬股股份,向金浦投資、臨港科創(chuàng)投等11家LP進行股票實物分配,交易時間為2023年2月21日至8月19日。值得一提的是,由于交易方式、分配額度、稅務(wù)等問題仍需在實操過程中探索,參與本次股票實物分配的主力軍以經(jīng)驗豐富的投資機構(gòu)為主。7月26日,瀾起科技發(fā)布的《關(guān)于股東股票實物分配完成的公告》顯示,對沖基金理成資產(chǎn)和黃浦江資本通過非交易過戶方式分別獲得214.6810萬股、138.4671萬股,合計占比48.32%。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)