財富管理“最后一公里”,誰是優(yōu)秀的引路人?首屆新浪財經(jīng)·金麒麟最佳投資顧問評選重磅開啟,火熱報名中~~點擊查看>>

炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

相關(guān)文章:①海康威視分拆螢石網(wǎng)絡(luò)上市

出品:新浪財經(jīng)上市公司研究院

作者:IPO再融資組/鐘文

A股IPO審核歷史上,獨立性問題是被否重災(zāi)區(qū)。獨立性強(qiáng)弱與擬IPO企業(yè)是否存在財務(wù)操縱、是否具備持續(xù)盈利能力、內(nèi)部控制機(jī)制是否有效運行等事項緊密相連。目前,監(jiān)管層對IPO企業(yè)內(nèi)部獨立性的要求一般歸納為資產(chǎn)獨立、業(yè)務(wù)獨立、機(jī)構(gòu)獨立、人員獨立、財務(wù)獨立等“五獨立”。在業(yè)務(wù)獨立中,同業(yè)競爭及關(guān)聯(lián)交易是最受關(guān)注的兩項內(nèi)容。

實務(wù)中,獨立性存在較大問題甚至缺陷的公司有以下幾類:一是分拆上市類公司;二是依賴關(guān)聯(lián)渠道的公司,其中較為典型的是依賴小米系的公司;三是業(yè)務(wù)、人員、資產(chǎn)等與“老東家”或“兄弟公司”淵源頗深的擬IPO企業(yè)。

目前,A股分拆上市類的擬IPO企業(yè)有十余家,其中不乏知名上市公司。如,比亞迪分拆B(yǎng)YD半導(dǎo)、海康威視分拆螢石網(wǎng)絡(luò)、美的集團(tuán)分拆美智光電等。還有一個項目不符合最新出臺的分拆規(guī)定,但由于鉆了監(jiān)管漏洞,可能實現(xiàn)主營業(yè)務(wù)的重復(fù)上市,這個項目就是歌爾股份分拆歌爾微登陸創(chuàng)業(yè)板。

信披存嚴(yán)重誤導(dǎo)性

6月7日,歌爾微回復(fù)了深交所的第一輪問詢函。回復(fù)內(nèi)容顯示,深交所著重對此次申報是否符合分拆條件、業(yè)務(wù)獨立性等問題進(jìn)行問詢。

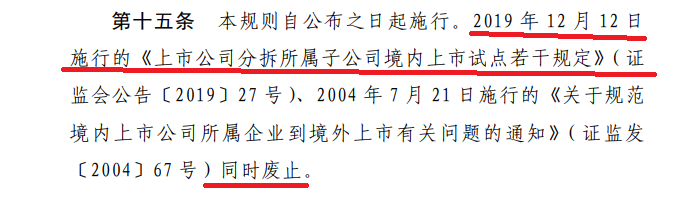

在回復(fù)本次申報是否符合上市公司分拆相關(guān)規(guī)定時,歌爾微稱,2022年1月5日,中國證監(jiān)會公布《上市公司分拆規(guī)則(試行)》(下稱《分拆規(guī)則》)。根據(jù)相關(guān)規(guī)定,分拆規(guī)定于公布之日起實施,《分拆規(guī)則》實施前,上市公司分拆方案已經(jīng)股東大會審議通過的,按照原規(guī)則執(zhí)行(注:歌爾股份稱的原規(guī)則是《上市公司分拆所屬子公司境內(nèi)上市試點若干規(guī)定》,下稱《若干規(guī)定》)。

來源:證監(jiān)會官網(wǎng)

來源:證監(jiān)會官網(wǎng)但歌爾微所稱的原規(guī)則已經(jīng)廢止。根據(jù)《分拆規(guī)則》第15條之規(guī)定,本規(guī)則自公布之日起施行。2019年12 月12日施行的《若干規(guī)定》、2004年7月21日施行的《關(guān)于規(guī)范境內(nèi)上市公司所屬企業(yè)到境外上市有關(guān)問題的通知》同時廢止。這意味著,意味著歌爾股份分拆方案的依據(jù)失去了法律效力。

歌爾微還稱,本次申報符合《若干規(guī)定》的相關(guān)要求;本次申報雖不適用《分拆規(guī)則》,但仍符合《分拆規(guī)則》相關(guān)要求。

來源:歌爾微問詢函回復(fù)

來源:歌爾微問詢函回復(fù)但事實果真如此?對比發(fā)現(xiàn),新舊規(guī)則最大不同在于:新規(guī)則增加了“主要業(yè)務(wù)或資產(chǎn)是上市公司首次公開發(fā)行股票并上市時的主要業(yè)務(wù)或資產(chǎn)不得分拆上市”之規(guī)定,而舊規(guī)則沒有相關(guān)要求。

那歌爾微的主營業(yè)務(wù)是不是歌爾股份上市時的主要業(yè)務(wù)?招股書申報稿顯示,歌爾微主營業(yè)務(wù)是MEMS器件及微系統(tǒng)模組研發(fā)、生產(chǎn)與銷售。其中,MEMS聲學(xué)傳感器收入占比在85%以上,是公司最主要收入來源。2020年,歌爾微MEMS聲學(xué)傳感器市場份額達(dá)32%,首次超過樓氏位居全球第一。

歌爾股份2008年上市時的招股書顯示,公司主營業(yè)務(wù)為微型電聲元器件和消費類電聲產(chǎn)品的研發(fā)、制造和銷售,主要產(chǎn)品包括微型麥克風(fēng)、微型揚聲器/受話器、藍(lán)牙系列產(chǎn)品和便攜式音頻產(chǎn)品。2007年,微型麥克風(fēng)收入為2.82億元,占總收入的44.47%;微型揚聲器/受話器的收入為0.84億元,占比13.24%。

那微型麥克風(fēng)是否就是(或技術(shù)迭代后演進(jìn)成為)MEMS聲學(xué)傳感器?兩版招股書給出答案:是。

來源:歌爾股份2008年招股書

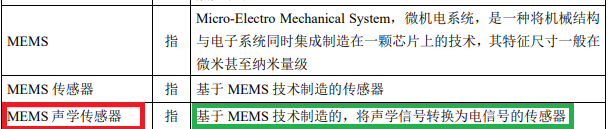

來源:歌爾股份2008年招股書歌爾股份2008年的招股書顯示,微型麥克風(fēng)是聲電換能器,將聲音信號轉(zhuǎn)變?yōu)殡娦盘枴8锠栁⒆钚屡兜纳陥蟾屣@示,MEMS聲學(xué)傳感器是基于MEMS技術(shù)制造的,將聲學(xué)信號轉(zhuǎn)換為電信號的傳感器。

來源:歌爾微招股書申報稿

來源:歌爾微招股書申報稿可以看出,歌爾微的最主要主營產(chǎn)品與歌爾股份上市時的最主要主營產(chǎn)品是一致的,都是將聲學(xué)信號轉(zhuǎn)換為電信號的傳感器,只不過歌爾微的產(chǎn)品側(cè)重于使用了MEMS技術(shù)。

事實上, 歌爾股份上市時就已經(jīng)開始使用MEMS技術(shù)研發(fā)MEMS麥克風(fēng)并于2008年量產(chǎn)。因此,歌爾微招股書申報稿中所稱的MEMS聲學(xué)傳感器,前身就是歌爾股份上市時研發(fā)的MEMS麥克風(fēng)、微型麥克風(fēng)。

來源:歌爾股份2008年招股書

來源:歌爾股份2008年招股書綜上,歌爾微目前的主要業(yè)務(wù)就是歌爾股份IPO時的主要業(yè)務(wù),歌爾股份分拆歌爾微上市的運作不符合新版《分拆規(guī)則》之要求,故歌爾微稱申報符合《分拆規(guī)則》相關(guān)要求的表述帶有嚴(yán)重的誤導(dǎo)性。投資者如果相信了歌爾微的說法,會認(rèn)為分拆事項同時符合新舊規(guī)則,進(jìn)而做出錯誤的投資決策。

來源:歌爾微問詢函回復(fù)

來源:歌爾微問詢函回復(fù)令人啼笑皆非的是,歌爾股份及歌爾微自己都不確信自己是否符合分拆新規(guī)。在逐條論證是否符合監(jiān)管規(guī)定的過程中,獨獨落下了“主要業(yè)務(wù)或資產(chǎn)是否是上市公司首次公開發(fā)行股票并上市時的主要業(yè)務(wù)或資產(chǎn)”這一條款。

鉆監(jiān)管漏洞:A股重復(fù)上市是否可行?

從法理上講,歌爾股份分拆歌爾微上市既可以適用新規(guī)則,也可以適用舊規(guī)則。適用新規(guī)則,是因為“新法優(yōu)于舊法”;適用舊規(guī)則,是因為“法不溯及既往”。

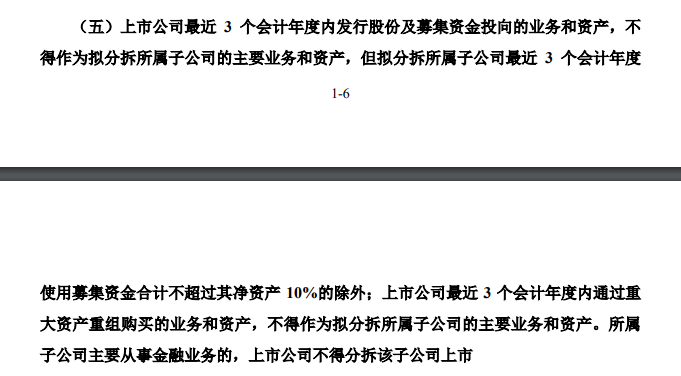

從立法意圖上來講,歌爾股份分拆歌爾微上市適用新規(guī)則較為妥當(dāng)。因為新法新增的“主要業(yè)務(wù)或資產(chǎn)是上市公司首次公開發(fā)行股票并上市時的主要業(yè)務(wù)或資產(chǎn)不得分拆上市”之規(guī)定是原則性規(guī)定,是防止上市公司通過分拆運作實現(xiàn)原主營業(yè)務(wù)在A股的重復(fù)上市、重復(fù)“圈錢”。

重復(fù)上市在A股是充滿爭議的。如“信披違規(guī)專業(yè)戶”延安必康于2020年3月25日發(fā)布公告,稱擬分拆控股子公司九九久至創(chuàng)業(yè)板上市。 九九久于2010年5月首發(fā)上市,主營業(yè)務(wù)為新能源、新材料及藥物中間體的研發(fā)、生產(chǎn)和銷售。2015年12月,延安必康借殼九九久登陸A股。若將九九久成功分拆至創(chuàng)業(yè)板上市,無疑屬于重復(fù)上市。

深交所要求延安必康說明本次分拆上市的主體九九久是否與2010年5月首發(fā)上市主體屬于同一資產(chǎn),是否存在重復(fù)上市的情形。延安必康回復(fù)稱:將根據(jù)證監(jiān)會及監(jiān)管部門法律法規(guī)的要求做進(jìn)一步論證是否屬于重復(fù)上市。

2020年8月29日,延安必康終止了分拆上市計劃,終止原因是因公司涉嫌信息披露違法違規(guī)遭立案調(diào)查,上市公司及實際控制人李宗松受到行政處罰,不符合分拆上市規(guī)定。

但事實上,延安必康在2020年3月發(fā)布分拆上市預(yù)案以后,一直沒有推進(jìn)該事項,連股東大會都沒有召開,因為公司還在論證是否構(gòu)成重復(fù)上市。

多名市場人士認(rèn)為,盡管同一資產(chǎn)在A股重復(fù)上市雖沒有明確禁止,但延安必康也不能鉆《若干規(guī)則》的漏洞。

2019年公布的《若干規(guī)則》(即舊規(guī)則)的確沒有規(guī)定上市公司IPO時的業(yè)務(wù)和資產(chǎn)不得再次分拆上市,2022年1月5日修訂的《分拆規(guī)則》(即新規(guī)則)彌補(bǔ)了上述漏洞。

而歌爾股份在新規(guī)定發(fā)布之前(2021年11月25日)就已經(jīng)召開股東大會通過了分拆歌爾微上市的方案,如果按照“法不溯及既往”的原則適用舊規(guī)定,歌爾股份及歌爾微無疑成了監(jiān)管新規(guī)的“漏網(wǎng)之魚”,同一主營業(yè)務(wù)在A股重復(fù)上市也將開創(chuàng)先例。

獨立性不足

與許多分拆上市的擬IPO企業(yè)相似,歌爾微也存在諸多獨立性方面的問題。

業(yè)務(wù)獨立性方面,2018-2021年,歌爾微向關(guān)聯(lián)方銷售商品的經(jīng)常性關(guān)聯(lián)交易金額分別為8.44億元、13.34億元、27.65億元和3.56億元,分別占營業(yè)收入的 44.4%、51.98%、87.52%、10.65%。公司稱,業(yè)務(wù)重組前微電子業(yè)務(wù)部分境外銷售通過歌爾股份子公司完成,故在財報上顯示的關(guān)聯(lián)交易金額較高,業(yè)務(wù)重組后關(guān)聯(lián)銷售占比降低。

2018-2021年,歌爾微向關(guān)聯(lián)方采購商品的經(jīng)常性關(guān)聯(lián)交易金額分別為7.13億元、14.88億元、12.36億元和0.63億元,分別占營業(yè)成本的53.32%、75.16%、50.41%、2.43%。公司稱,業(yè)務(wù)重組前關(guān)聯(lián)采購金額較高。

招股書顯示,2019年12月歌爾股份以微電子業(yè)務(wù)資產(chǎn)包對全資子公司濰坊微電子進(jìn)行增資,將微電子業(yè)務(wù)轉(zhuǎn)移至濰坊微電子。之后,歌爾股份以其持有的濰坊微電子 100%股權(quán)和榮成微電子100%股權(quán)對歌爾微有限進(jìn)行增資,上述業(yè)務(wù)重組后,公司作為獨立主體,建立了專注自身業(yè)務(wù)且獨立于歌爾股份其他業(yè)務(wù)的銷售業(yè)務(wù)部、采購業(yè)務(wù)部,部門內(nèi)銷售、采購人員積極推進(jìn)客戶、供應(yīng)商認(rèn)證和合同轉(zhuǎn)簽工作。

由此可見,歌爾微在被決定分拆上市之前,其實就是歌爾股份的一個業(yè)務(wù)單元,不具備業(yè)務(wù)獨立性的基本要求。在業(yè)務(wù)重組后,歌爾微形式上具備了獨立法人地位,但實質(zhì)上是否具備獨立性還有待檢驗。

關(guān)于財務(wù)獨立性,2018-2020 年,歌爾微向歌爾股份借入資金分別為0.4億元、2.95億元和4.19億元;2018年,歌爾股份向歌爾微借入資金 0.75億元。歌爾股份2019年、2020年分別代歌爾微收取貨款1.7億元、2.89億元,歌爾股份2020 年收回代收貨款4.6億元。歌爾股份及其子公司2019年、2020年分別代歌爾微支付貨款2.01億元、5.12億元,歌爾微2020年支付代付貨款7.13億元。如此巨額的關(guān)聯(lián)拆借及代為支付貨款,真難想象歌爾微財務(wù)是受自己控制。

關(guān)于資產(chǎn)獨立性,歌爾微存在向控股股東歌爾股份及其子公司租賃生產(chǎn)、辦公及人員住宿場所的情況。此外,歌爾微的設(shè)備采購也依賴關(guān)聯(lián)方。2018-2020年、2021年上半年,歌爾微采購歌爾股份定制設(shè)備的金額分別0.24億元、0.45億元、1.39億元和 0.43億元,向其他關(guān)聯(lián)方采購設(shè)備(非歌爾股份定制設(shè)備)的金額分別為0.58億元、0.81億元、1億元和0.59億元。

關(guān)于人員獨立性,歌爾微董事姜龍、姜迅、李永志和監(jiān)事杜蘭貞、田立梅在2020年存在從公司控股股東或?qū)嶋H控制人控制的其他企業(yè)領(lǐng)取薪酬的情況,這在一定程度上會影響上述人員在歌爾微的公正履職。同時,關(guān)聯(lián)方報告期內(nèi)代歌爾微支付的相關(guān)工資及費用金額分別為88.52萬元、499.1萬元、2655.5萬元、835.91萬元。令人疑惑的是,這部分人員究竟隸屬于關(guān)聯(lián)方還是隸屬于歌爾微,或許永遠(yuǎn)是個謎。

責(zé)任編輯:公司觀察

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)