炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪上市公司研究院

作者:夏蟲

4月29日晚,寧德時代發布了2022年第一季度報告。報告顯示,2022年第一季度,寧德時代營收486.8億元,同比增長153.97%;實現歸屬于上市公司股東的凈利潤為14.93億元,同比下降23.62%。

這份業績讓市場大跌眼鏡。寧德時代一季報原定4月28日披露,后被延遲至4月30日。當時市場就有流傳關于其業績暴雷說法。如果按照歷史業績預測,其一季報凈利潤至少或在50億元水平左右,甚至更高。

“寧王”一季度盈利遭受暴擊主要為公司受原材料上漲所致。然而,在我們深挖公司財報時發現,寧德時代除了面臨短期經營波動風險,其套期保值業務或潛藏著業績大雷。

套期保值業務踩大雷?

我們在公司一季報中發現了一組不同尋常的財務數據異動,第一組數據,寧德時代的負責端衍生金融負債突增至17.87億元;第二組數據,利潤表端其他綜合收益由2021年的正30.14億元轉為負15.63億元。

其他綜合收益由變動幅度超過45億元,這是不是說明寧德時代的套期保值業務已經出現巨額虧損呢?

公告顯示,寧德時代分別展開了商品套期保值業務與外匯套期保值業務。前者,為減少生產經營相關原材料價格大幅波動給公司經營帶來的不利影響,對沖的是價格大幅波動的風險;后者,主要對沖外匯匯率波動風險。

為何套期保值能對沖一定的價格波動風險?

假設甲公司提前以100元購進存貨鈷材料備貨,以維護供應鏈穩定。然而市場原材料價格極具波動,甲公司預計存貨未來可能價格下跌,如果此時不做套期保值,未來公司將承擔原材料成本“踩高”的風險。為了對沖這種風險,甲公司根據公司存貨周轉180天的周轉周期即6個月后以100元價格買入看空合約。假設合約到期鈷材料確實如預期下跌,則公司通過期貨盈利抹平一定現貨市場的“踩高”成本。這就構成了現金流套期組合。

需要指出的是,為了消除這種不確定的損益波動,套期會計準則要求在月末重新評估商品期貨合約及被套期項目(存貨)的公允價值。在期貨合約未到期執行或提前平倉時,期貨盈虧首先通過其他綜合收益核算,暫時不影響當期損益。如果虧損,相應資產負債表則體現為衍生金融負債,利潤表的他綜合收益為負數;如果盈利,則體現為衍生金融資產,利潤表的他綜合收益為正數。

業內人士表示,雖然套期工具的浮盈或浮虧暫時不影響利潤表,但是如果合約到期執行或者提前平倉,之前計入其他綜合收益的金額要轉入損益,也就是說最終還是會影響利潤表。從一季報財報看,寧德時代衍生金融負債突增至17.87億元,其他綜合收益從30億變為-15億元,變動幅度超45億元,顯然其套期工具出現巨大浮虧。如果寧德時代合約到期或平倉時,套期工具仍然浮虧,這種暫時計入其他綜合收益的浮虧最終將會體現為損益影響公司當期利潤。

因此,當下投資者最關心的是寧德時代的套期工具未來是否可能繼續浮虧,其風險敞口究竟多大?

套期保值業務風險敞口多大?有沒有信披黑洞?

公司似乎從去年第四季度起,其套期工具的波動風險或開始顯現。

截至2021年9月末,公司持有的衍生金融資產金額為16.79億元,而2021年第四季度縮水至2.43億元,縮水幅度超過80%。

截至2020年末、2021年9月末,公司計入其他綜合收益的套期工具公允價值變動產生的利得為10.99億元、10.17億元。而2021年年末,已經計入其他綜合收益的現金流量套期工具公允價值變動產生的利得僅為3.28億元。衍生金融資產與其他綜合收益縮水背后,說明公司自第四季度其套期工具的風險已經開始出現,直至今年一季度出現巨額浮虧。

值得一提的是,2022年一季度,我國新能源產業上游原材料產品價格大幅上漲。數據顯示,一季度,電解鎳、金屬鈷現貨均價分別為19萬元/噸、52.5萬元/噸,同比上漲43.2%、54.4%;碳酸鋰、氫氧化鋰現貨均價分別為42.1萬元/噸、37.1萬元/噸,同比上漲456%、492%。寧德時代難道因為長單協議鎖價存在,套保工具買了空單進行對沖嗎?

由于寧德套保公告信息披露有限,當下寧德時代究竟選擇哪種產品,進行了何種方向的套期保值我們不得而知。公司到底有沒有投機我們也很難判斷,但是套保業務的浮虧顯然說明公司套期工具預期的價格與實際出現了相反走向。

對于套期保值,公司對外解釋稱,“是按照平倉來計的,有效部分計入成本,期貨開倉是有明確的現貨做匹配的,套期保值是在現貨需求范圍內的,寧德時代絕對不做投機的事情,套期保值是有現貨的,另外外匯也是有套期保值的,尤其是現在人民幣和外幣有波動的情況下,公司也很好的保護了公司的價值。”

據悉,在今年一季度,鋰鹽供應長單協議定價發生改變,逐步推行月度定價模式,而有鋰鹽廠更偏向于現貨銷售,價格模式隨行就市。

此時,市場比較關心的是其套保工具究竟風險敞口多大,其套期會計相關信息披露是否充分?

有的上市公司,僅披露套期工具、被套期項目名稱、被套期風險的性質和高度有效的結論,未按要求披露風險管理策略、套期活動對企業風險敞口的影響,以及采用套期會計對財務報表的影響等信息。

依據深交所自律監管規定,上市公司開展套期保值交易,應由管理層出具可行性分析報告并提交董事會審議通過并予以披露,披露內容包括交易標的、額度、期限及金額等。如果上市公司套期保值交易的期貨等衍生品的公允價值減值與風險對沖資產價值變動加總后合計虧損或浮動虧損金額達到上市公司最近一年經審計的歸屬于上市公司股東凈利潤的10%或絕對金額超過1000萬元人民幣的,上市公司應及時予以披露。

2021年中國證監會頒布的《 上市公司信息披露管理辦法》 第十二條規定:“發生可能對上市公司證券及其衍生品種交易價格產生較大影響的重大事件,投資者尚未得知時,上市公司應當立即披露,說明事件的起因、目前的狀態和可能產生的影響。”因此,套期保值交易如果產生足以影響當期重大損益的后果,則構成應當予以披露的重大事件。

僅從寧德時代的其他綜合收益變動金額顯然較大。值得一提的是,寧德時代在其套期保值業務的公告中并未詳細介紹其具體進行何種金屬原材料的套保交易,也未詳細列出套期活動對企業風險敞口的影響,相關公告措辭比較模糊化。

由于寧德時代并未披露其可能存在的風險敞口,但是我們通過其公告的額度大致判斷其套期工具大致交易規模大小。

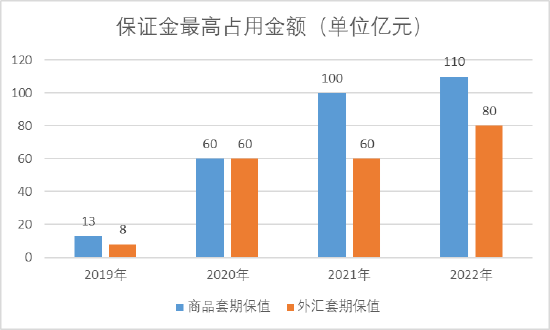

2019年至2022年,寧德時代計劃商品套期保值所需保證金最高占用額不超過金額分別為13億元、60億元、100億元及110億元;外匯套期保值所需保證金最高占用額不超過金額分別為8億元、60億元、60億元及80億元。

來源:公告整理

來源:公告整理值得一提的是,對于套期工具出現浮虧,公司對外解釋稱,” 這個數據反映的套期業務還沒平倉的浮動虧損,和大宗相關。Q1有一些金屬發生了價格大幅度波動,雖然套保上會有虧損,但是現貨會有回沖,套保真實的價值沒有影響。”

短期經營或仍承壓

寧德時代增收不增利背后是公司受上游成本擠壓。一季報顯示,公司營收增速為153.97%,而成本增速為198.66%,這種大幅背離最終導致公司毛利率大幅下降近10個百分點左右。

當然需要指出的是,增收不增利不只是寧王,其他同行在一季度也表現這種特征。

據悉,全球動力電池裝機量排名第二的LG新能源一季報顯示,公司一季度營業利潤同比下降24.1%至2589億韓元(約合人民幣13.4億元),銷售額為4.34萬億韓元(約合人民幣224.8億元),同比增長2.1%;國軒高科一季報,公司實現營收39.16億元,同比增長203.14%,但凈利潤僅為3220.37萬元,同比下滑32.79%,報告期內,公司營業成本高達33.49億元,較上年上升245.44%;億緯鋰能在一季度營收同比增長127.69%至67.34億元,而凈利潤同比下滑19.43%,達5.21億元。

來源:網絡整理

來源:網絡整理寧德時代主要受上游原材料擠壓,體現在兩方面,一是原材料成本價格大幅攀升;二是公司為備貨不得不提前預付款,現金流也受到擠壓。

4月29日,工信部發布2022年一季度鎳鈷鋰行業運行情況。2022年一季度,我國新能源產業上游原材料產品價格大幅上漲。數據顯示,一季度,電解鎳、金屬鈷現貨均價分別為19萬元/噸、52.5萬元/噸,同比上漲43.2%、54.4%;碳酸鋰、氫氧化鋰現貨均價分別為42.1萬元/噸、37.1萬元/噸,同比上漲456%、492%。

一季報顯示,寧德時代經營活動產生的現金流量凈額同比下降35.48%,原因是上游材料的供應緊張及價格的快速上漲,公司用于增強供應鏈保障的資金相應增加。

事實上,當下寧德短期投資邏輯并未變好。我們曾在2022年01月23日發表《強勁對手1000億“彈藥”來襲 寧德時代陷新戰事?》一文提出以下核心觀點:

短期看,隨著美聯儲“縮表”逼近,估值錨出現“松動”,萬億的寧德時代或將遭遇估值收縮風險;

中期而言,競對在軍備式大上快上新產能,寧德時代受內外夾擊,或將面臨行業格局重塑的壓力;

長期來看,鋰電行業或難逃周期宿命,重資產模式的價值陷阱將凸顯。

關于估值收縮,而自文章發表以,公司估值確實縮水將近30%。

關于行業格局,一季度顯示公司國內市場份額似乎在被競對侵蝕。

相關數據顯示,寧德時代的國內市占率從四季度的54%下滑至50%,市場份額主要被比亞迪搶占。值得一提的是,寧德時代的裝機量跑輸行業增速。2022年第一季度,我國動力電池累計裝車量51.3Gwh,同比累計上升120.7%,而公司國內動力電池裝機25.5GWh,同比增109%。

責任編輯:公司觀察

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)