文/意見領袖專欄作家 林采宜

通過相關數據分析,可以發現:

1. 從總負債水平看,綠地控股的資產負債率最高,超過80%(剔除預收款),其次是金茂、首開股份和碧桂園,都在74%以上。

2. 從債務成本來看,新城控股、華發股份和綠地控股的綜合融資成本較高,平均5.5-7%。

3. 就債務風險而言,短期來看,目前綠地控股、中國金茂和中國鐵建的貨幣資金/短期債務的比值低于0.2,其中綠地控股和中國鐵建1年內到期的有息負債比例分別達42%和35%。長期來看,首開股份的凈負債率超出100%;中國鐵建的核心可動用資產對總負債的保障率低至30.9%。

一、中國各大房企的表內債務結構

1. 總負債

2021年,中國綜合實力排名前20的房企[1]中,近半數資產負債率(剔除應收賬款)超過70%,其中最高的是綠地,高達83.7%,此外,中國金茂、首開股份和碧桂園,都在74%以上。

2. 無息負債

在有息債務強監管的政策背景下,房地產企業使用商票的比例大幅提高,通過增加應付票據及賬款的規模,將部分債務做無息化處理。截止2021年底,中國鐵建、綠地和萬科的應付票據及賬款規模分別高達4528億、4158億和3305億,占其總債務比重分別為45.0%、31.9%和21.4%。與此同時,應付票據及賬款占總債務的比例相對較低的首開股份(113億)和濱江集團(34億),分別只占4.6%和2%。

3. 有息負債

2021年的年報數據顯示,華發股份、首開股份的有息負債占總債務比例最高,分別為52.8%和51.4%;保利發展和碧桂園的有息負債規模最大,分別為3382億和3179億。跟無息負債相比,有息負債的規模和期限結構更容易導致現金流危機乃至債務違約風險。

除了負債規模以外,房企的債務風險還跟利率和還款期限有關。

數據顯示,目前房企的融資主要來源于銀行、債券和信托等其他非標渠道,以銀行借款為主。其中,債券融資占比最高的是遠洋集團,債券占53.7%。其次是旭輝集團和碧桂園,分別占36.1%和35%。

數據顯示,2021年房企的綜合融資成本同比有所下降,目前新城、華發、綠地的綜合融資成本最高,分別為6.57%、5.80%、5.61%;中海、華潤、金茂的綜合融資成本最低,分別為3.55%、3.71%、3.98%。

大部分違約都來自于流動性危機,而短期償債壓力是導致流動性危機的罪魁。數據顯示,目前綠地、中國鐵建的1年內到期的有息負債比例較高,分別高達42%和35%。短期償債壓力大。

4. 隱形負債

房企的表內隱性負債主要有兩種:一種是上文所述的“無息處理”,變成應付票據和應付賬款,另一種是通過永續債、少數股東的明股實債等方式形成股權出表,從而在報表數據上“降低債務杠桿”[3]。在新的房地產金融監管政策下[4],房企發行永續債的動力在弱化,但永續債存量仍將面臨展期及償還壓力。2021年,中國鐵建的永續債規模位居榜首,達436.73億元,保利永續債規模也超200億,未涵蓋的房企永續債已清零[5]。

表內的明股實債主要體現在少數股權中,具有較大的隱蔽性[6]。截止2021年底,華發、新城、招商蛇口的少數股權占比與少數股東損益的差值分別為46.6%、30.5%、29.0%,存在明股實債的可能性。

二、中國各大房企的償債能力

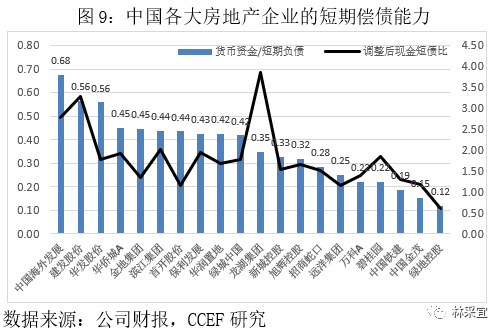

從短期來看,現金短債比是衡量房企短期償債能力的重要指標,但由于部分房企賬上“現金”包含了受限資金和預售監管資金,使得一部分現金屬于“中看不中用”、缺乏流動性和償債功能。以綠地為例,扣除該部分資金后的現金短債比僅為0.62,可用現金遠不足以覆蓋短期有息負債。可見,在融資監管趨嚴下,“現金為王”是活著的必要。

貨幣資金/短期債務[7]作為衡量房企短期償債能力的另一指標,更能體現房企在手現金對短期債務的及時付現能力。20大房企現金類資產對流動負債的保障率均低于1.0,均值0.36,但考慮到優異房企穩定的現金流、包含未動用銀行授信額度等強勁的短時借貸能力,以及延期支付貿易應付款的情況,實際不存在流動性風險。其中,中海、建發、華發的短期償債能力相對優勢,貨幣資金/短期負債的比值分別為0.68、0.56、0.56;綠地、金茂、中國鐵建的短期償債能力相對劣勢,比值低于0.2。

從長期來看,凈負債率作為衡量對有息債務償還能力的指標,首開(147.5%)超過100%,償債能力不足。同時,核心可動用資產對總負債的保障率[8]能更全面評估房企的長期債務償付能力,其中,未售存貨是房地產開發企業的主要償債資產。截止2021年底,20大房企可動用資產均對債務的覆蓋均值為83.8%,中海(157.0%)、華潤(115.9%)、華發(110.4%)、招商蛇口(106.2%)、龍湖(103.2%)的保障率超過100%,其高覆蓋水平歸因于其高價值的存貨規模;中國鐵建的保障率低至30.9%,不足五成。

三、中國各大房企的償債能力比較

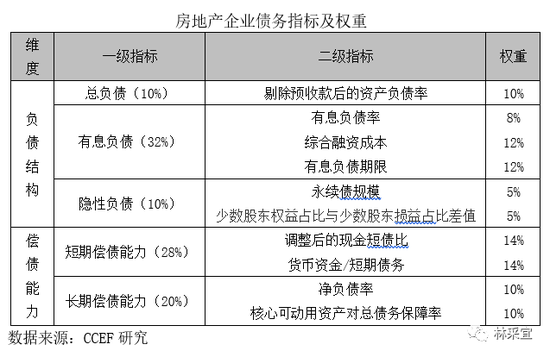

為了分析上述房地產企業的債務風險,我們用Topsis模型對房企的償債能力進行綜合評估(詳見附錄)。

說明:上述數據僅限于房企公開披露的表內數據,明股實債的表外負債和通過關聯公司出表的隱性負債都不包含在本報告的分析范圍之內,因此分析結論可能有所局限。

四、附錄

權重設置說明:

從負債結構和償債能力兩個維度分析。

房企爆雷主要由流動性危機引發,其次為資不抵債。流動性風險是決定房企能否持續運作的根本,因此,在負債結構中,我們將存在還本付息和到期違約壓力的有息負債權重設為32%。其中,融資成本和負債期限對房企流動性的影響更大,因此,這兩個指標的權重都占12%。

剔除預收款后的資產負債率(包括無息負債),不像“有息負債”的指標容易調控,因此我們將其作為總負債指標(杠桿水平)的核心,設置權重為10%。其中,房企經營模式上依賴于延期支付供應商貿易款(無息負債),存在償還義務但并非首要。

同時,房企的隱性負債僅揭露部分房企可能存在的負債風險,償債義務滯后,所占權重10%。在償債能力中,短期償債能力作為流動性指標決定了房企的債務風險水平,因此權重設為28%。長期償債能力衡量了房企是否存在資不抵債的風險,所占權重為20%。

注釋:

[1] 選取《2022房地產開發企業綜合實力TOP500測評研究報告》中前二十大房企(融創、融信未能按期發布審計年報),中國房地產業協會、上海易居房地產研究院。

[2] 有息負債數據優先采用年報披露數據,未披露測算:有息負債=短期借款+一年內到期的長期負債+長期借款+應付債券(境內);有息負債=短期借貸+長期借貸(港股)。

[3] 永續債發行方作為一種權益工具,擁有遞延支付本金與利息的權利,但因利率的跳升機制,持續不贖回會導致其融資成本攀升。

[4] 2020年8月之后發行的權益類永續債,需在計算三條紅線指標時,從總資產、凈資產中予以剔除。

[5] 房企財報及DM數據中未披露或顯示為零,測算時視為永續債已清零,可能與真實情況存在偏差。

[6] “股”按股權比例分配盈利,“債”是固定比例收益,若少數股權占比與少數股東損益占比差距明顯,證明少數股東可能收取固定收益,為明股實債。

[7] 短期負債扣除預收款項(包括合同負債)。考慮到部分房企披露的受限資金中,涵蓋了可用于支付相關供應商貿易款的預售監管資金,此處貨幣資金一律不扣除受限資金,因此測算的短期償債能力可能高于實際水平。

[8] 可動用資產對全部負債保障率=(現金類資產+存貨+投資性房地產-預收款項)/(總負債-預收款項);存貨中剔除的預收款項因并表方式不同,并不完全等于已售未結資產,因此測算的長期償債能力與實際水平可能存在偏差。

[9] 凈負債率優先采用財報數據,未披露測算:凈負債率=(有息負債-貨幣資金)/合并權益。

(本文作者介紹:中國首席經濟學家論壇研究院副院長)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。