意見(jiàn)領(lǐng)袖 | 張馨元(京華世家私募基金管理公司副總經(jīng)理)、付唯(京華世家私募基金管理公司CTA研究員)

2022年初以來(lái),A股市場(chǎng)先后出現(xiàn)了4輪脈沖式快速下跌,大多數(shù)核心指數(shù)跌幅超過(guò)20%,各類權(quán)益投資策略出現(xiàn)下探共振,絕大多數(shù)股票型公募基金與私募基金的跌幅和回撤均創(chuàng)歷史記錄,知名基金經(jīng)理紛紛路演“道歉”,股市單邊下跌、債市先揚(yáng)后抑、匯率貶值震蕩之下的其他資管產(chǎn)品——雪球、債券基金、銀行理財(cái)產(chǎn)品、“固收+”產(chǎn)品亦不幸免。與此同時(shí),另外一類策略在國(guó)內(nèi)外通脹升溫的市場(chǎng)環(huán)境下,悄然成為今年以來(lái)業(yè)績(jī)最為亮眼的投資策略,有效分散了來(lái)自股票市場(chǎng)投資的波動(dòng)風(fēng)險(xiǎn),但卻由于在國(guó)內(nèi)市場(chǎng)起步相對(duì)較晚而未能被更多投資者所熟知,這就是底層以期貨市場(chǎng)為投資標(biāo)的的管理期貨策略,簡(jiǎn)稱CTA策略。

今年以來(lái),南華商品指數(shù)在大宗商品供給沖擊、俄烏戰(zhàn)爭(zhēng)沖突等一系列事件的影響下,漲幅一度超20%,帶動(dòng)CTA產(chǎn)品獲得較好收益,尤其是量化CTA在商品市場(chǎng)較流暢的上漲趨勢(shì)中前期收益可觀。

展望后市,我們認(rèn)為CTA產(chǎn)品仍然具備較好的配置價(jià)值。對(duì)于量化CTA而言,目前凈值確實(shí)處于階段性高位,對(duì)于尚未配置CTA策略的投資者來(lái)說(shuō),可以密切關(guān)注行情發(fā)展,從中長(zhǎng)期配置角度出發(fā)擇機(jī)進(jìn)行分批布局。就主觀CTA而言,雖然年初以來(lái)也實(shí)現(xiàn)了一定正收益,但由于年初以來(lái)的行情更多以國(guó)際市場(chǎng)矛盾的輸入為主,不屬于主觀管理人擅長(zhǎng)的國(guó)內(nèi)定價(jià)矛盾,因此多數(shù)主觀管理人在此期間操作相對(duì)謹(jǐn)慎,產(chǎn)品前期表現(xiàn)略遜于量化CTA,年內(nèi)收益尚未到達(dá)其長(zhǎng)期平均年化收益率水平;我們認(rèn)為下一階段國(guó)內(nèi)商品市場(chǎng)的主導(dǎo)力量將由國(guó)際庫(kù)存沖擊、戰(zhàn)爭(zhēng)沖擊,轉(zhuǎn)為國(guó)內(nèi)弱現(xiàn)實(shí)與強(qiáng)預(yù)期之間的反復(fù)均衡,而這也是更有利于主觀CTA管理人的市場(chǎng)環(huán)境,可以預(yù)期主觀CTA此后的表現(xiàn)可期,目前是性價(jià)比較高的配置時(shí)點(diǎn)。

Q1:什么是CTA策略?

CTA英文全稱為Commodity Trading Advisor(商品交易顧問(wèn)),在國(guó)內(nèi)也被稱作管理期貨,是指由專業(yè)的資金管理人運(yùn)用客戶委托的資金投資于期貨市場(chǎng)以追求盈利為目的的一種基金管理形式。1949年,美國(guó)證券經(jīng)紀(jì)人Richard Donchuan設(shè)立了第一個(gè)公開發(fā)售的期貨基金,標(biāo)志著CTA基金的誕生。近30多年來(lái),采用CTA策略的基金管理規(guī)模在全球呈現(xiàn)爆發(fā)式增長(zhǎng),國(guó)內(nèi)CTA基金起步較晚,并主要以私募基金的形式存在,管理人投資品種多數(shù)以大宗商品期貨為主,金融期貨為輔。

圖1:CTA基金主要交易標(biāo)的

目前,國(guó)內(nèi)期貨的可交易品種已較為豐富,覆蓋了國(guó)民經(jīng)濟(jì)各個(gè)領(lǐng)域的大宗商品。近期廣州期貨交易所也披露了中國(guó)證監(jiān)會(huì)所新批準(zhǔn)上市的16個(gè)期貨品種,未來(lái)期貨市場(chǎng)交易標(biāo)的將持續(xù)豐富。

Q2:為什么CTA能有效分散股票投資風(fēng)險(xiǎn)?

伴隨低相關(guān)性的平滑波動(dòng)作用。CTA策略作為一種主要投向期貨品種的策略,通常以商品期貨為主、金融期貨為輔,因此與股票、債券等資產(chǎn)的策略存在低相關(guān)性,這意味著CTA產(chǎn)品的漲跌相對(duì)獨(dú)立于股票、債券等傳統(tǒng)資產(chǎn)的漲跌,在其大跌期間能夠保持自身漲跌邏輯的獨(dú)立性。根據(jù)基金數(shù)據(jù)平臺(tái)朝陽(yáng)永續(xù)的統(tǒng)計(jì)顯示,無(wú)論從短期的六個(gè)月還是長(zhǎng)期的三年時(shí)間來(lái)看,CTA策略與其他策略的相關(guān)性均維持在較低的水平。因此當(dāng)資產(chǎn)配置組合中加入CTA策略后,能夠有效分散風(fēng)險(xiǎn),起到平滑投資者收益波動(dòng)的效果,這在股票策略劇烈下行出現(xiàn)尾部風(fēng)險(xiǎn)的期間尤為重要。

圖2:各策略近六個(gè)月相關(guān)性

圖3:各策略近三年相關(guān)性

伴隨多空雙向交易的危機(jī)阿爾法作用。期貨市場(chǎng)在交易制度上存在可多空雙向交易、T+0交易等優(yōu)勢(shì),使得CTA策略能夠快速捕捉市場(chǎng)變化所帶來(lái)的機(jī)遇。同時(shí),當(dāng)股票、債券市場(chǎng)甚至期貨市場(chǎng)本身出現(xiàn)劇烈下行波動(dòng),CTA策略能夠通過(guò)做空相關(guān)品種獲取收益,這就是市場(chǎng)通常所說(shuō)的“危機(jī)阿爾法”。從國(guó)內(nèi)外的歷史數(shù)據(jù)來(lái)看,在權(quán)益市場(chǎng)大跌的行情下,CTA基金通常能保持逆勢(shì)上揚(yáng)的收益曲線,防御性突出。

圖4:海外歷次危機(jī)CTA策略表現(xiàn)

圖5:國(guó)內(nèi)歷次危機(jī)CTA策略表現(xiàn)

此外,根據(jù)朝陽(yáng)永續(xù)統(tǒng)計(jì)的各策略近十年來(lái)的策略指數(shù),CTA是唯一一個(gè)每年均能實(shí)現(xiàn)正收益的策略。

圖6:各策略近十年收益正負(fù)情況

Q3:CTA的運(yùn)作邏輯是什么?

CTA策略可以細(xì)分為量化CTA和主觀CTA。量化CTA基于機(jī)器的判斷,基金管理人通過(guò)分析建立數(shù)量化的交易策略模型,由模型產(chǎn)生的買賣信號(hào)進(jìn)行投資決策;主觀CTA基于基金經(jīng)理對(duì)市場(chǎng)基本面的研究和經(jīng)驗(yàn),主觀判斷走勢(shì),進(jìn)行交易操作。

兩類策略并沒(méi)有高低之分,無(wú)論是主觀CTA還是量化CTA,各自都涌現(xiàn)出很多優(yōu)秀的基金管理人,在不同的市場(chǎng)各有千秋。很多主觀CTA在使用量化手段來(lái)精細(xì)化解決建倉(cāng)時(shí)機(jī)選取、倉(cāng)位控制、橫盤識(shí)別等問(wèn)題;量化CTA也在不斷吸收主觀CTA的思想開發(fā)新策略。對(duì)于投資者而言,二者各有優(yōu)勢(shì),適應(yīng)不同的市場(chǎng)環(huán)境,可以分散配置、實(shí)現(xiàn)互補(bǔ)。

量化CTA在高波動(dòng)和行情趨勢(shì)連續(xù)性較強(qiáng)的市場(chǎng)環(huán)境比較容易獲利,優(yōu)點(diǎn)是較易在中長(zhǎng)期獲取穩(wěn)定的市場(chǎng)平均收益,缺點(diǎn)是在政策干預(yù)市中會(huì)由于難以適應(yīng)而出現(xiàn)階段性波動(dòng)。2021年度商品波動(dòng)率處于高位時(shí)期,量化CTA的表現(xiàn)卻跌宕起伏最終收益平平,主要在于政策的多輪干預(yù)導(dǎo)致商品市場(chǎng)行情出現(xiàn)極端反轉(zhuǎn),未出現(xiàn)連貫性的行情趨勢(shì)。

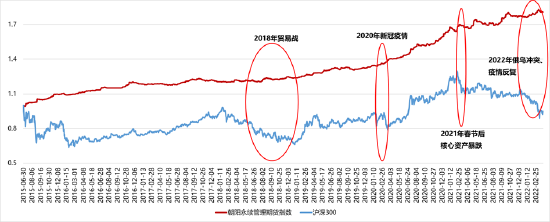

主觀CTA的優(yōu)勢(shì)在于其信息獲取速度和對(duì)政策的快速解讀與把握,當(dāng)下國(guó)內(nèi)宏觀經(jīng)濟(jì)環(huán)境復(fù)雜性加強(qiáng),政策干預(yù)較以往相對(duì)頻繁,在此市場(chǎng)中主觀CTA適應(yīng)性強(qiáng),能夠快速進(jìn)行反應(yīng),及時(shí)做出應(yīng)對(duì)。2021年10月煤炭三兄弟遭遇強(qiáng)監(jiān)管,市場(chǎng)行情在短時(shí)間內(nèi)快速反轉(zhuǎn),沖擊量化CTA,但多數(shù)優(yōu)秀的主觀CTA管理人在這一關(guān)鍵時(shí)刻及時(shí)解讀政策,迅速調(diào)整持倉(cāng),保住了前期勝利的果實(shí),2021年取得了亮眼的表現(xiàn)。

圖7:2021年強(qiáng)監(jiān)管下主觀CTA表現(xiàn)

Q4:當(dāng)下配置CTA策略是否有追高風(fēng)險(xiǎn)?

今年以來(lái),南華商品指數(shù)在大宗商品供給沖擊、俄烏戰(zhàn)爭(zhēng)沖突等一系列事件的影響下,漲幅一度超20%,帶動(dòng)CTA產(chǎn)品獲得較好收益,尤其是量化CTA在商品市場(chǎng)較流暢的上漲趨勢(shì)中前期收益可觀。對(duì)于投資者而言,很可能存在這一疑惑,在當(dāng)下投資CTA產(chǎn)品是否有追高風(fēng)險(xiǎn)?

對(duì)于量化CTA而言,目前凈值確實(shí)處于階段性高位,在后市震蕩行情概率更高的背景下,產(chǎn)品收益可能出現(xiàn)短期的橫盤蟄伏。但是從中長(zhǎng)期看,量化CTA的配置價(jià)值并不因此降低,尤其對(duì)于尚未配置CTA策略的投資者來(lái)說(shuō),可以密切關(guān)注行情發(fā)展,擇機(jī)進(jìn)行分批布局。

就主觀CTA而言,雖然年初以來(lái)也實(shí)現(xiàn)了一定正收益,但由于年初以來(lái)的行情更多以國(guó)際市場(chǎng)矛盾的國(guó)內(nèi)輸入為主,不屬于主觀管理人擅長(zhǎng)的國(guó)內(nèi)定價(jià)矛盾,因此多數(shù)主觀管理人在此期間操作相對(duì)謹(jǐn)慎,產(chǎn)品前期表現(xiàn)略遜于量化CTA,年內(nèi)收益尚未到達(dá)其長(zhǎng)期平均年化收益率水平。展望后市,我們認(rèn)為下一階段國(guó)內(nèi)商品市場(chǎng)的主導(dǎo)力量將由國(guó)際庫(kù)存沖擊、戰(zhàn)爭(zhēng)沖擊,轉(zhuǎn)為國(guó)內(nèi)弱現(xiàn)實(shí)與強(qiáng)預(yù)期之間的反復(fù)均衡,而這也是更有利于主觀CTA管理人的市場(chǎng)環(huán)境,可以預(yù)期主觀CTA此后的表現(xiàn)可期,目前是性價(jià)比較高的配置時(shí)點(diǎn)。

Q5:當(dāng)前配置性價(jià)比較高的主觀CTA產(chǎn)品應(yīng)該怎么選?

主觀CTA產(chǎn)品的選擇與多數(shù)投資者所熟悉的股票基金相似之處在于,基金經(jīng)理的選擇極為重要,通常同時(shí)具有現(xiàn)貨和期貨投資管理經(jīng)驗(yàn)的基金經(jīng)理在產(chǎn)業(yè)信息、研究水平、交易經(jīng)驗(yàn)等方面都更具優(yōu)勢(shì)。但與股票基金所不同之處在于,“規(guī)模魔咒”在主觀CTA產(chǎn)品中的體現(xiàn)更為明顯,由于多數(shù)主觀CTA管理人所交易的品種集中在某幾個(gè)核心板塊,因此策略規(guī)模有限,管理規(guī)模過(guò)大導(dǎo)致其在某品種市場(chǎng)份額中占比過(guò)高,反而會(huì)限制其操作靈活性和獲益效果,小而美的主觀CTA管理人更能與投資者分享規(guī)模紅利。

以京華世家主動(dòng)管理的CTA私募基金為例,基金經(jīng)理王錦章先生雖為年輕的80后,但已具有10年以上基于有色金屬冶煉與貿(mào)易實(shí)業(yè)基礎(chǔ)的商品現(xiàn)貨、期貨經(jīng)驗(yàn),對(duì)相關(guān)大宗商品市場(chǎng)具有深刻的認(rèn)識(shí)和豐富的產(chǎn)業(yè)經(jīng)驗(yàn),其管理產(chǎn)品連續(xù)8年實(shí)現(xiàn)居同業(yè)頭部水平的收益風(fēng)險(xiǎn)比。市場(chǎng)有諺:“公募擇時(shí),私募擇人。”主觀CTA基金尤其要重視選擇內(nèi)功扎實(shí)、經(jīng)驗(yàn)豐富、作風(fēng)穩(wěn)健、年富力強(qiáng)的“老師傅”。

當(dāng)然,對(duì)于CTA策略同樣需要遵循資產(chǎn)配置的樸素真理:分散+長(zhǎng)期。風(fēng)險(xiǎn)永遠(yuǎn)不會(huì)被管理,只可能被分散。從長(zhǎng)期配置的角度,選擇適度配置CTA策略的FOF、分散投資于多只CTA基金仍然是科學(xué)財(cái)富管理的正確姿勢(shì)。

附:量化&主觀CTA策略科普

1-量化CTA

從交易頻率來(lái)看,量化CTA可以分為超高頻、高頻、中頻、低頻四大類。超高頻策略一般都是tick級(jí)、分鐘級(jí)別信號(hào)的交易,高頻策略一般為日內(nèi)、隔夜的的持倉(cāng)周期,中頻策略一般為1-5天的交易持倉(cāng)周期,低頻策略的持倉(cāng)則通常超過(guò)5天。

從模型構(gòu)建方法來(lái)看,量化CTA可以細(xì)分為時(shí)序策略、截面策略、統(tǒng)計(jì)套利策略。時(shí)序模型中的趨勢(shì)跟蹤策略是最為經(jīng)典且運(yùn)用最為廣泛的CTA策略。趨勢(shì)跟蹤策略的本質(zhì)還是捕捉不同周期上的價(jià)格趨勢(shì),根據(jù)模型對(duì)于趨勢(shì)的預(yù)測(cè)來(lái)做多上漲的品種,做空下降的品種。截面策略的做法類似于股票Alpha的多因子模型,因子值的大小代表該品種的強(qiáng)弱。一般為全品種統(tǒng)一建模,通過(guò)因子組合綜合判斷出品種之間的強(qiáng)弱關(guān)系。通過(guò)做多比較強(qiáng)的品種,做空相對(duì)較弱的品種,來(lái)獲取一定的超額收益。套利策略通過(guò)同時(shí)交易兩或者多個(gè)相關(guān)的品種,并且進(jìn)行雙向開倉(cāng),期望從兩者的價(jià)差回歸中獲取收益,具體包括期現(xiàn)套利、跨期套利、跨品種套利、跨市場(chǎng)套利等。

從保證金利用率來(lái)看,一般而言,15%及以下的保證金利用率被視作低杠桿水平,15-30%的保證金利用率被視作中等杠桿水平,30%以上水平的保證金利用率被視作高杠桿水平。

2-主觀CTA

對(duì)于主觀CTA管理人的劃分,也可以從多個(gè)維度展開,包括根據(jù)交易板塊、交易背景、獲利驅(qū)動(dòng)等多種劃分方式。

從交易板塊來(lái)看,可以劃分為黑色、能化、農(nóng)產(chǎn)品、有色、貴金屬五大類。目前國(guó)內(nèi)主觀CTA交易較多的板塊為黑色、能化板塊,部分主觀CTA管理人也在不斷擴(kuò)大自己的邊際向全板塊發(fā)展。

從CTA管理人的交易背景來(lái)看,可以劃分為現(xiàn)貨貿(mào)易背景、機(jī)構(gòu)研究背景、牛散交易型背景。現(xiàn)貨貿(mào)易背景的管理人占據(jù)了相當(dāng)大的比例,其在產(chǎn)業(yè)鏈認(rèn)知上往往具有獨(dú)特的資源稟賦。機(jī)構(gòu)研究背景的管理人主要為期貨公司研究院和信息數(shù)據(jù)提供商的背景,而牛散交易型背景的管理人則比較少且常呈現(xiàn)曇花一現(xiàn)的效應(yīng)。

從獲利驅(qū)動(dòng)來(lái)看,可以分為單邊趨勢(shì)、跨品種套利、跨期套利、跨市場(chǎng)套利。

單邊趨勢(shì)基于基本面對(duì)未來(lái)供需情況的分析、基于宏觀判斷對(duì)商品未來(lái)影響的分析、基于盤面資金波動(dòng)、多空主力方向的分析等,預(yù)測(cè)某一品種的上漲或下跌趨勢(shì),從而對(duì)該品種進(jìn)行做多或做空。

跨品種套利的邏輯在于尋找不同品種但具有一定相關(guān)性的商品間的相對(duì)穩(wěn)定的關(guān)系,以期價(jià)差或者價(jià)比從偏離區(qū)域回到正常區(qū)間過(guò)程中追逐價(jià)差波動(dòng)的利潤(rùn)。

跨期套利同時(shí)買入、賣出相同品種不同交割月份的期貨合約,以期在有利時(shí)機(jī)同時(shí)將持有的合約對(duì)沖平倉(cāng)獲利。

跨市場(chǎng)套利在不同的交易市場(chǎng)中套利,全球有很多大宗商品交易市場(chǎng),其中又有很多交易標(biāo)的相同或者相似的商品,不同市場(chǎng)商品在價(jià)格走勢(shì)上總體保持一致,但有時(shí)候也會(huì)產(chǎn)生價(jià)格背離,這就給套利者提供了機(jī)會(huì)。

(本文作者介紹:京華世家私募基金管理公司副總經(jīng)理)

責(zé)任編輯:宋源珺

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼