炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

出品:新浪財(cái)經(jīng)上市公司研究院

作者:鐘文

7月23日,格林美的分拆上市計(jì)劃進(jìn)一步推進(jìn),擬分拆的主體格林循環(huán)公布了招股書。

招股書顯示,格林循環(huán)的營收、凈利潤波動(dòng)較大。同時(shí),公司存在依賴基金補(bǔ)貼的問題:第一大主營業(yè)務(wù)除去基金補(bǔ)貼的影響后,毛利率為負(fù)值;基金補(bǔ)貼占總營收比值不斷攀升。隨著基金補(bǔ)貼標(biāo)準(zhǔn)的下降,格林循環(huán)未來盈利的穩(wěn)定性及持續(xù)性將會(huì)打上一個(gè)問號(hào)。

營收凈利大起大落 財(cái)務(wù)數(shù)據(jù)前后不一

招股書顯示,格林循環(huán)的主營業(yè)務(wù)是電子廢棄物的回收、拆解與綜合循環(huán)利用以及廢塑料的改性再生,分拆后的格林美的主營業(yè)務(wù)變更為動(dòng)力電池材料制造與廢舊電池回收等新能源業(yè)務(wù)。

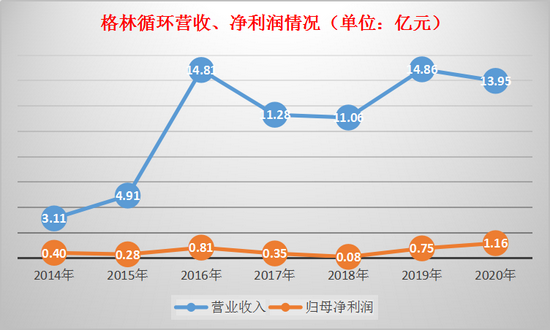

根據(jù)招股書及格林美年報(bào)公布的數(shù)據(jù),2014-2020年,格林循環(huán)的營業(yè)收入分別為3.11億元、4.91億元、14.81億元、11.28億元、11.06億元、14.86億元和13.95億元,同比分別增長178.61%、58.06%、201.44%、-23.81%、 -1.96%、34.36%、-6.16%;分別實(shí)現(xiàn)歸母凈利潤0.4億元、0.28億元、0.81億元、0.35億元、0.08億元、0.75億元和1.16 億元,同比分別增長473.67%、-30.08% 、187.64%、-56.48%、-77.98%、869.81%、53.22%。

數(shù)據(jù)來源:wind

數(shù)據(jù)來源:wind不難看出,格林循環(huán)的營收、凈利潤波動(dòng)都比較大。公司營收2014-2016年大幅增長,2017年、2018年、2020年又不程度的下降;公司凈利潤的波動(dòng)更為劇烈,2014年、2016年、2019年翻倍增長,但在2015年、2017年和2018年又大幅下降。格林循環(huán)只披露了2019年和2020年業(yè)績波動(dòng)的原因,沒有披露其他年份的情況。

格林循環(huán)的業(yè)績不僅存在著大幅波動(dòng)的情形,還存在著兩個(gè)不同的版本。

招股書顯示,格林循環(huán)2019年和2020年的歸母凈利潤分別為7542.99萬元、11557.45萬元。而據(jù)格林美《關(guān)于分拆所屬子公司江西格林循環(huán)產(chǎn)業(yè)股份有限公司至創(chuàng)業(yè)板上市的預(yù)案》,格林循環(huán)2019年和2020年的歸母凈利潤分別為7079.13萬元、11999.88萬元,與招股書中每年的數(shù)據(jù)皆存在四五百萬元的差異。

格林美的分拆上市預(yù)案是2021年4月20日發(fā)布的,而招股書簽署日為2021年7月15日,相差不到3個(gè)月,營收數(shù)據(jù)沒有顯著變化、合并財(cái)務(wù)報(bào)表范圍也沒有發(fā)生變化,但歸母凈利潤卻有差異,公司財(cái)務(wù)的真實(shí)性能否保證還有待觀察。

基金補(bǔ)貼下降影響幾何?

格林循環(huán)凈利潤大幅提升的一個(gè)重要原因是毛利率的大幅提升。2017-2020年,公司綜合毛利率分別為8.8%、15.61%、19.3%和 24.76%,2018-2020年的主營業(yè)務(wù)毛利率分別為11.05%、22.15%、24.88%。

格林循環(huán)稱,廢棄電器電子產(chǎn)品拆解業(yè)務(wù)、廢五金拆解及其他綜合處理業(yè)務(wù)毛利率的提升是綜合毛利率提升的原因。

2018-2020年,廢五金拆解及其他綜合處理業(yè)務(wù)毛利率分別為6.42%、19.19%、24.42%與25.84%,呈大幅增長的趨勢。但該業(yè)務(wù)報(bào)告期內(nèi)的收入分別為5.35億元、1.59億元和0.31億元,毛利額分別為0.34億元、0.31億元、0.07億元。由于營收的大幅下降,廢五金拆解及其他綜合處理業(yè)務(wù)毛利率的提升對公司整體毛利率的提升影響有限。

廢棄電器電子產(chǎn)品拆解業(yè)務(wù)毛利率、銷售收入的提升是公司整體毛利率提升的關(guān)鍵。2018-2020年,該業(yè)務(wù)分別實(shí)現(xiàn)營業(yè)收入2.68億元、6.62億元和8.45億元,占主營收入的比值分別為27.18%、60.47%、74.88%,毛利率分別為23.07%、26.11%、28.31%,毛利額分別為0.62億元、1.73億元和2.39億元。

但值得關(guān)注的是,廢棄電器電子產(chǎn)品拆解業(yè)務(wù)比較依賴基金補(bǔ)貼。2018-2020年,該業(yè)務(wù)拆借產(chǎn)物銷量分別為45470.26噸、119507.04噸、142669.34噸,拆解產(chǎn)物單價(jià)(含基金補(bǔ)貼)分別為5887.57元/噸、5540.19元/噸、5925.95元/噸,按產(chǎn)物折算單位基金補(bǔ)貼分別為2871.36元/噸、2965.12元/噸、3492.61元/噸,拆解產(chǎn)物單位成本分別為4529.55元/噸、4093.82元/噸和4248.55元/噸。這意味著,在除去基金補(bǔ)貼后,廢棄電子產(chǎn)品拆解業(yè)務(wù)的毛利率將為負(fù)值。

2018-2020年、2021年一季度各期末,格林循環(huán)應(yīng)收基金補(bǔ)貼款余額分別為6.53億元、9.29億元、11.4億元與12.21億元,皆大幅增長。報(bào)告期內(nèi),基金補(bǔ)貼列為收入的金額分別為1.31億元、3.54億元、4.98億元和1.17億元,分別占當(dāng)期公司總營收11.80%、23.84%、35.73%及40.24%,占比同樣大幅提升。這說明,公司業(yè)績十分依賴補(bǔ)貼。

2021年3月,財(cái)政部、生態(tài)環(huán)境部、發(fā)改委、工信部等四部委對廢家電拆解企業(yè)的基金補(bǔ)貼進(jìn)行了下調(diào),除了維持不補(bǔ)貼的產(chǎn)品外,其他產(chǎn)品的補(bǔ)貼價(jià)格皆有大幅下降。

其中,14寸及以上且25寸一下CRT電視機(jī)的補(bǔ)貼由60元/臺(tái)下降至40元/臺(tái),降幅達(dá)33.33%;25寸及以上CRT電視機(jī)、液晶電視機(jī)的補(bǔ)貼由70元/臺(tái)下降至45元/臺(tái),降幅為35.71%;14寸以下CRT電視機(jī)不補(bǔ)貼。50升≤容積≤500升的冰箱補(bǔ)貼由80元/臺(tái)下降至55元/臺(tái),降幅為31%;容積<50升的冰箱的補(bǔ)貼不補(bǔ)貼。3公斤<干衣量≤10公斤的單桶洗衣機(jī)的補(bǔ)貼由35元/臺(tái)降至25元/臺(tái),降幅為28.57%;雙筒、滾筒、全自動(dòng)(3公斤<干衣量≤10公斤)洗衣機(jī)的補(bǔ)貼由45元/臺(tái)降至30元/臺(tái),降幅為33.33%;干衣量≤3公斤的洗衣機(jī)不補(bǔ)貼。電腦補(bǔ)貼由70元/臺(tái)降至45元/臺(tái),降幅為35.7%。空調(diào)補(bǔ)貼由130元/臺(tái)降至100元/臺(tái),降幅為23.08%。

隨著基金補(bǔ)貼的下降,主營業(yè)務(wù)依賴補(bǔ)貼的格林循環(huán)該何去何從?公司未來營收、凈利潤的波動(dòng)性是否會(huì)加劇,盈利的穩(wěn)定性是否有保障?

獨(dú)立性有待商榷

分拆上市,是A股上市公司“造富”的重大機(jī)遇,但同時(shí)也面臨著巨大挑戰(zhàn)。其中來自監(jiān)管審核的挑戰(zhàn)為:分拆程序是否合規(guī)、信息披露是否充分、擬分拆子公司是否真正具有獨(dú)立性、是否存在同業(yè)競爭、關(guān)聯(lián)交易占比是否過高等。

對于格林美和格林循環(huán)而言,關(guān)聯(lián)交易金額較高是分拆上市路上的難題。2018-2020年,格林循環(huán)經(jīng)常性關(guān)聯(lián)銷售金額分別為517.53萬元、23576.66萬元和19133.71萬元,分別占當(dāng)期營業(yè)收入的0.47%、15.86%和13.73%;經(jīng)常性關(guān)聯(lián)采購金額分別為669.19萬元、16,255.3萬元和2144.35萬元,分別占當(dāng)期營業(yè)成本的0.66%、12.96%、1.81%。

招股書顯示,格林循環(huán)的關(guān)聯(lián)交易主要是與格力美(除格林循環(huán)外的公司)展開的。如果去掉補(bǔ)貼的影響,格林循環(huán)最近兩年對格林美的銷售占比超過了20%。

2018-2020年,格林循環(huán)除去基金補(bǔ)貼后的營業(yè)收入分別為9.75億元、11.02億元和8.97億元。公司報(bào)告期內(nèi)對格林美的銷售收入分別為0.06億元、2.36億元和1.91億元,分別占除去基金補(bǔ)貼后營業(yè)收入的0.6%、21.41%和21.29%。

IPO實(shí)務(wù)中,監(jiān)管審核的重點(diǎn)在于關(guān)聯(lián)交易是否必要,交易價(jià)格是否公允,是否存在關(guān)聯(lián)交易非關(guān)聯(lián)化情況。如果是非分拆上市的IPO企業(yè),關(guān)聯(lián)交易占比高會(huì)對公司業(yè)績真實(shí)性及公司獨(dú)立性有影響。對于分拆上市的企業(yè)來說,關(guān)聯(lián)交易對獨(dú)立性有著更大的影響,因?yàn)槠潢P(guān)乎上市公司及分拆主體兩家公司的獨(dú)立性。

《上市公司分拆所屬子公司境內(nèi)上市試點(diǎn)若干規(guī)定》第7條規(guī)定:分拆有利于上市公司突出主業(yè)、增強(qiáng)獨(dú)立性。分拆后,上市公司與擬分拆所屬子公司均符合中國證監(jiān)會(huì)、證券交易所關(guān)于同業(yè)競爭、關(guān)聯(lián)交易的監(jiān)管要求,且資產(chǎn)、財(cái)務(wù)、機(jī)構(gòu)方面相互獨(dú)立,高級管理人員、財(cái)務(wù)人員不存在交叉任職,獨(dú)立性方面不存在其他嚴(yán)重缺陷。

值得關(guān)注的是,格林循環(huán)2019 年度、2020年度和2021年第一季度的第一大客戶均為財(cái)政部,銷售內(nèi)容為基金補(bǔ)貼。上文提到,格林循環(huán)主營業(yè)務(wù)較為依賴基金補(bǔ)貼,隨著基金補(bǔ)貼標(biāo)準(zhǔn)的下降,公司能否迅速“斷奶”?公司能否減少與格林美的關(guān)聯(lián)交易,增強(qiáng)業(yè)務(wù)獨(dú)立性,我們拭目以待。

責(zé)任編輯:公司觀察

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)